Conformément aux tendances mondiales, les investissements technologiques en Asie du Sud-Est ont enregistré une baisse considérable en 2023, influencée par la hausse des taux d’intérêt, une inflation élevée et la perturbation de la chaîne d’approvisionnement. Malgré ce recul notable, la fintech a continué de susciter l’intérêt des investisseurs, les prêts numériques en particulier connaissant un essor.

Nouveaux rapports publiés par Cento Ventures, une société de capital-risque (VC) basée à Singapour et axée sur les startups technologiques, et Tracxn, une plateforme d'information sur le marché, explore l'état du paysage des investissements technologiques en Asie du Sud-Est et partage les tendances observées sur le marché. Parmi les principales tendances soulignées dans les rapports, les entreprises notent une baisse considérable des volumes d'investissement technologique, des ajustements de valorisation et une évolution vers les startups en phase de démarrage. Les rapports soulignent également la domination continue de la fintech dans le paysage des investissements technologiques en Asie du Sud-Est, les prêts à la consommation devenant un domaine privilégié d'investissement en capital-risque en 2023.

La Fintech se taille la part du lion

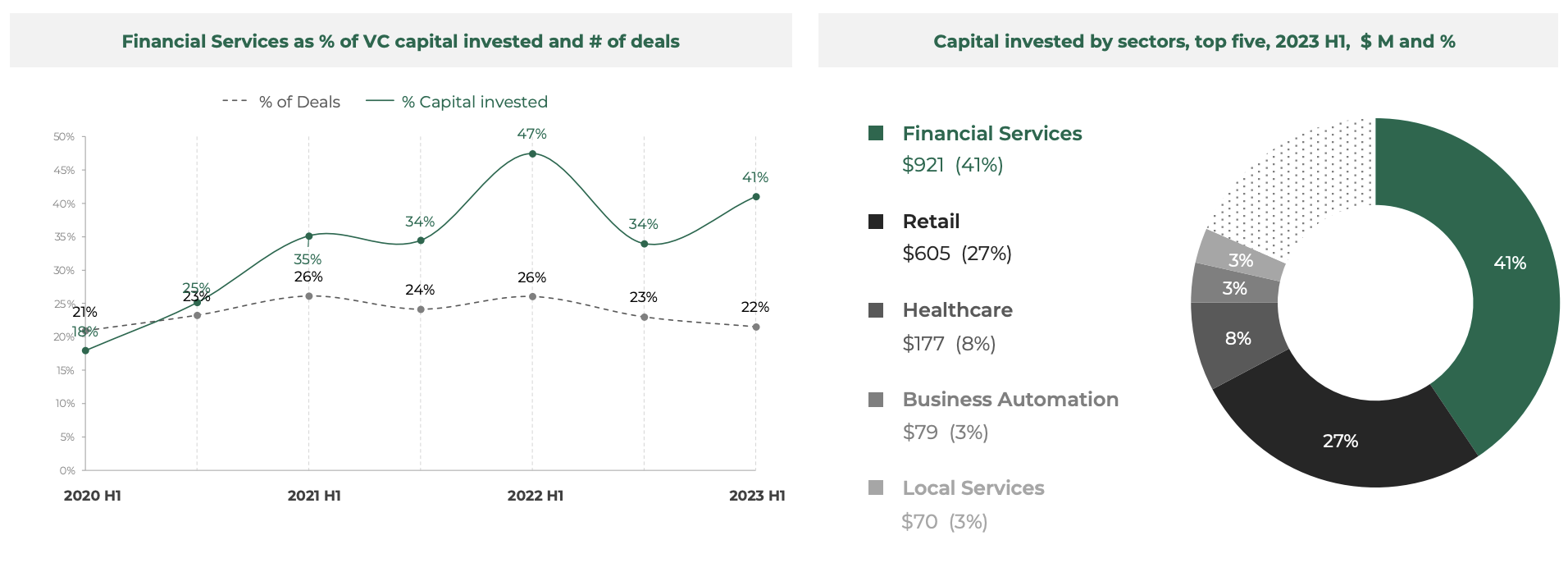

Au premier semestre 1, les services financiers numériques ont continué à dominer les investissements de startups en Asie du Sud-Est, les entreprises du secteur ayant obtenu un total de 2023 millions de dollars américains. Ce chiffre représente 921 % de tout le volume de financement technologique de l'Asie du Sud-Est et fait de la fintech le principal domaine d'intérêt des investisseurs pour la période, devant le commerce de détail (41 millions de dollars), les soins de santé (605 millions de dollars) et l'automatisation des entreprises (177 millions de dollars).

Cela fait suite à une tendance de longue date selon laquelle les services financiers numériques ont toujours représenté un cinquième des transactions technologiques en Asie du Sud-Est, tout en attirant une part comprise entre 35 % et 50 % des capitaux investis.

Part des services financiers en % du capital-risque investi et nombre de transactions, Source : Southeast Asia Tech Investment 2023 H1, Cento Ventures, décembre 2023

Le dynamisme du secteur des technologies financières s’explique par des mises à jour rapides des infrastructures de paiement régionales et des réglementations favorables, ainsi que par un changement d’orientation des acteurs du secteur qui s’éloignent du modèle des « super-applications » pour privilégier la création et la distribution de services financiers. , dit Cento Ventures.

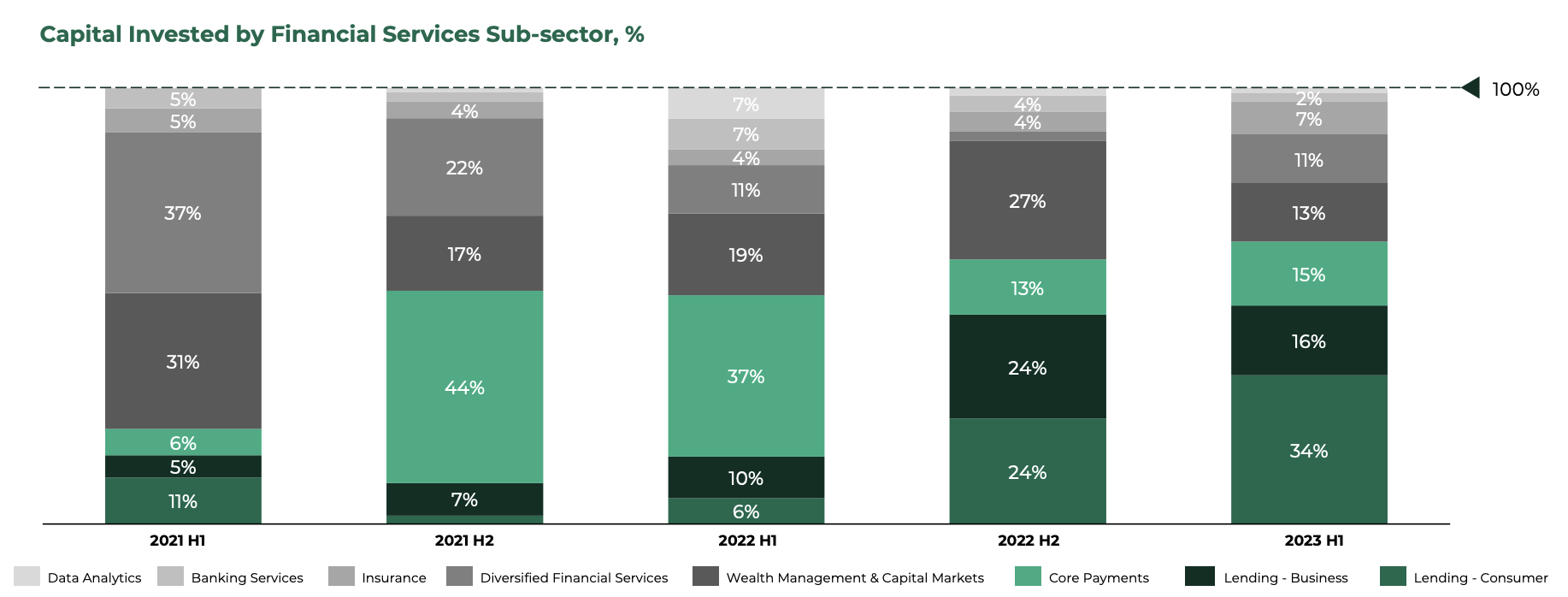

Les segments de prêt sont en tête, Wealthtech en prend un coup

Les prêts à la consommation étaient le segment fintech privilégié au premier semestre 1, les startups du secteur obtenant 2023 % de tous les financements levés par le secteur fintech au cours de la période. Cela fait suite à une tendance qui a commencé au deuxième semestre 35, où les prêts à la consommation ont commencé à prendre le pas sur les paiements de base, un thème majeur au deuxième semestre 2 et au premier semestre 2022.

Selon Cento Ventures, ce changement peut s'expliquer en partie par la hausse des taux d'intérêt qui a fait grimper le coût du capital, rendant plus coûteuse pour les sociétés prêteuses les levées de fonds et les incitant à se tourner vers le financement par capital-risque. La tendance est évidente dans les levées de fonds massives de 270 millions de dollars et de 100 millions de dollars que les startups Kredivo et Aspire ont obtenues respectivement au cours du premier semestre 1.

À l’autre extrémité du spectre, les données montrent que le secteur de la gestion de patrimoine subit un revers considérable, avec une réduction de sa part dans le financement total des technologies financières. Au premier semestre 1, les startups de gestion de patrimoine et de marchés de capitaux en Asie du Sud-Est ont obtenu 2023 % de tous les financements fintech de la région. Ce taux est le niveau le plus bas enregistré depuis le premier semestre 13, au cours duquel le secteur représentait 1 % de tous les financements fintech.

Selon Cento Venture, l’un des moteurs de cette tendance est le marché baissier de 2022 dans le domaine des actifs numériques et la fin du crédit bon marché, qui ont diminué la demande de trading sur marge.

Capital investi par sous-secteur des services financiers, %, Source : Southeast Asia Tech Investment 2023 S1, Cento Ventures, décembre 2023

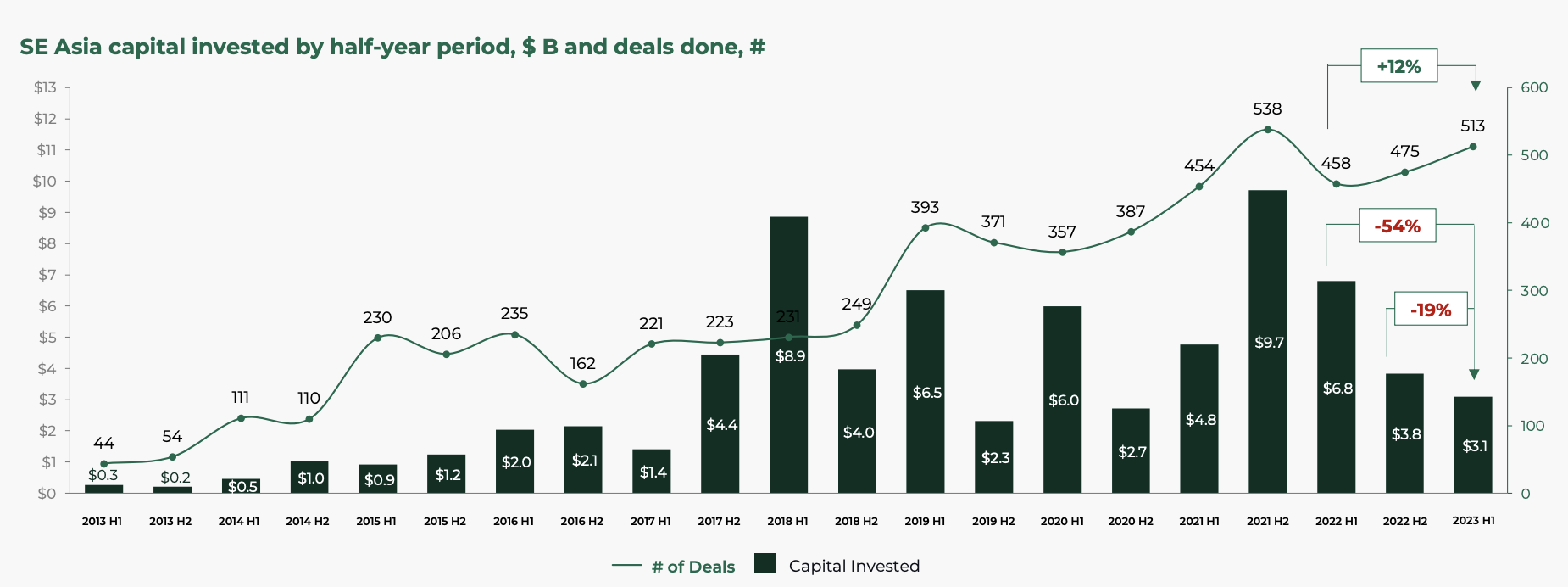

Le financement technologique en Asie du Sud-Est chute de 54 % sur un an

En regardant le paysage plus large des startups technologiques, le rapport révèle un recul notable du financement par capital-risque. Au premier semestre 1, l’Asie du Sud-Est a enregistré une baisse substantielle de 2023 % sur un an (en glissement annuel) du volume des investissements technologiques, qui a atteint 54 milliards de dollars américains pour la période.

Ce chiffre marque le volume d'investissement le plus faible au premier semestre depuis 2017 et suggère que le paysage des transactions pourrait revenir aux niveaux observés avant le COVID-19, peut-être même revenir aux normes observées avant l'ère des startups licornes, selon Cento Ventures.

Cette baisse s'explique en partie par le déclin des méga-tours de financement de 100 millions de dollars et plus, qui se sont poursuivis au premier semestre 1. Les méga-tours de table n'ont totalisé que 2023 millions de dollars au premier semestre 800, un contraste frappant avec les 1 milliards de dollars du premier semestre 2023. et le sommet historique du premier semestre 1 de 2021 milliards de dollars américains.

Capital d'Asie du Sud-Est investi par semestre, milliards de dollars américains et transactions conclues, nombre, Source : Southeast Asia Tech Investment 2023 H1, Cento Ventures, décembre 2023

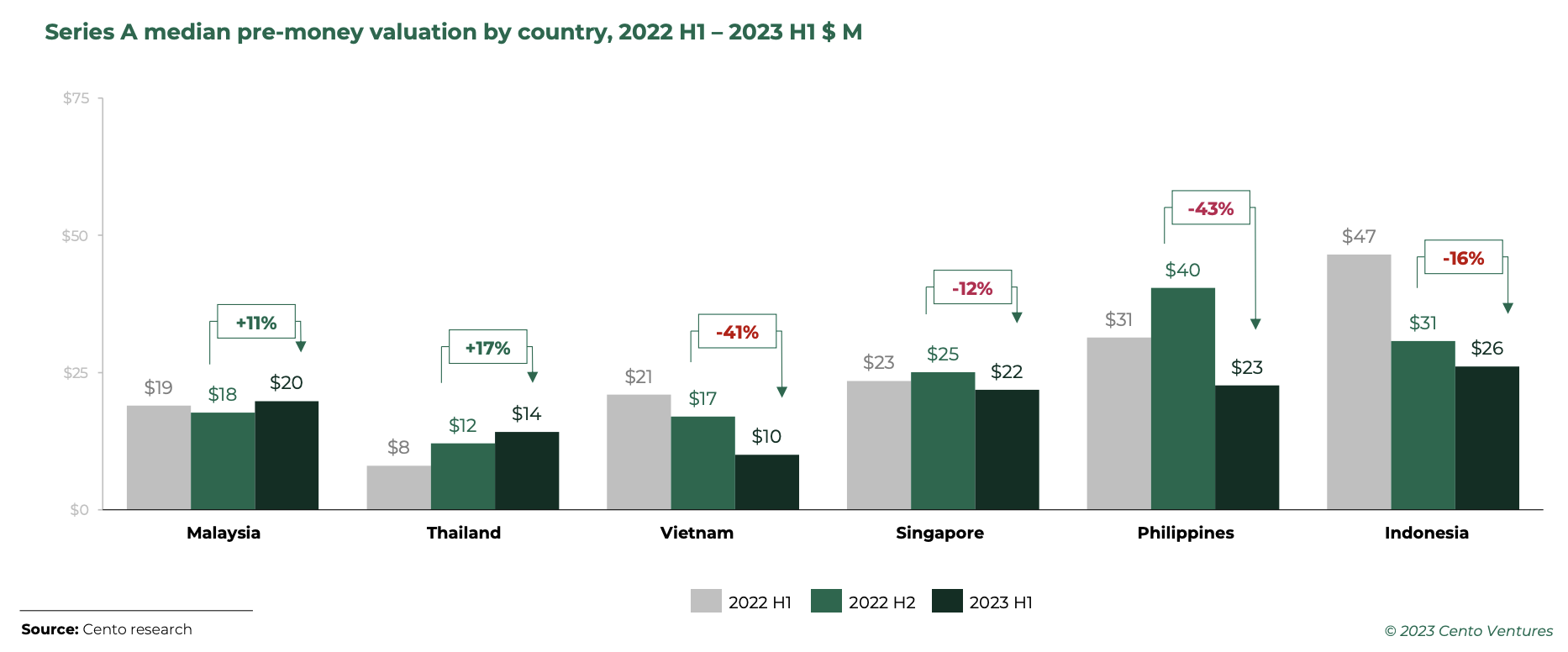

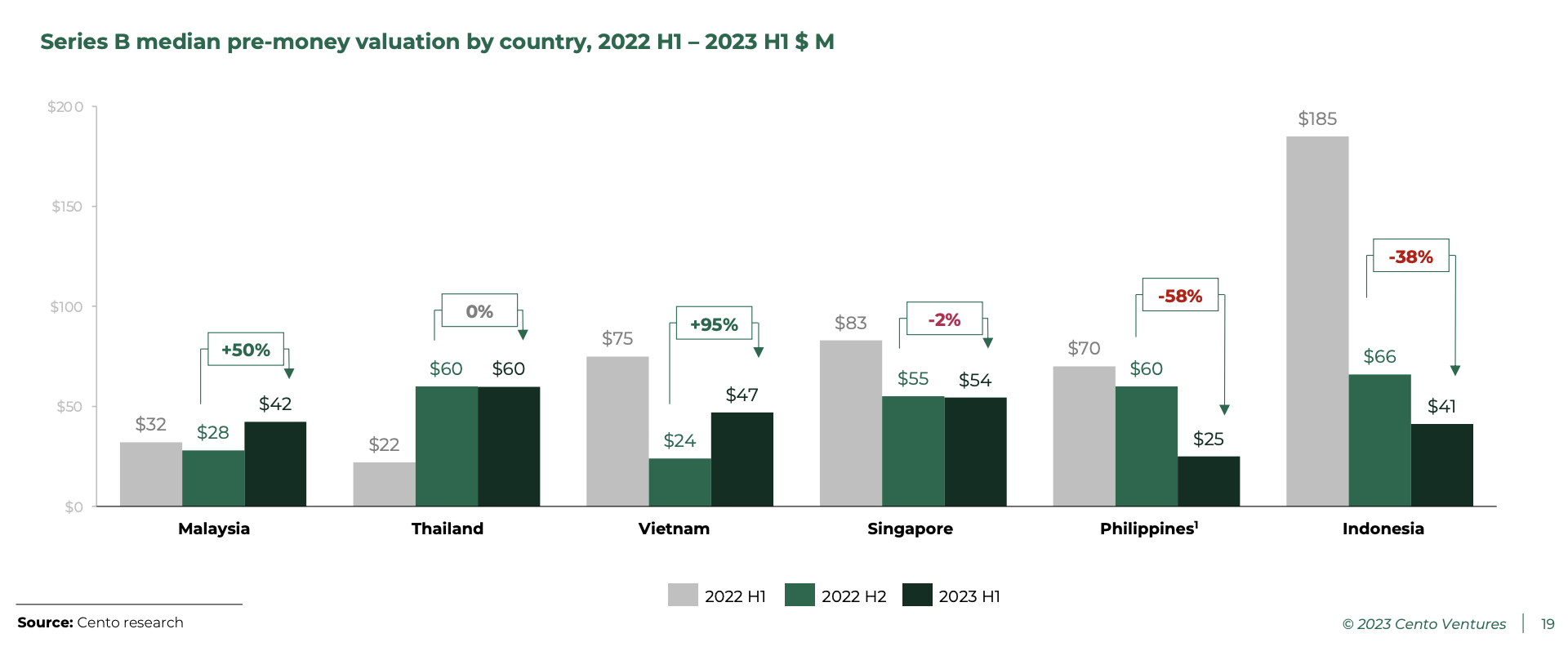

Les valorisations continuent de s’ajuster

Les valorisations ont continué de s’ajuster au premier semestre 1, les startups de série B connaissant le plus de turbulences, l’Indonésie et les Philippines étant en tête. À l’inverse, les startups de série B en Malaisie et au Vietnam ont vu leurs valorisations augmenter considérablement, enregistrant respectivement une augmentation de 2023 % et 50 %.

En Indonésie et aux Philippines, les investisseurs de série B sont devenus particulièrement sensibles aux cycles de financement ultérieurs (50 à 100 millions de dollars par transaction), qui s'étaient taris au premier semestre 2023, indique le rapport. Par conséquent, les valorisations des séries A et B ont commencé à converger au niveau régional, entraînant une réduction significative de l'écart de valorisation entre les marchés de l'Asie du Sud-Est.

Évaluation pré-monétaire médiane de série A par pays, S2022 1 – S2023 1, en millions de dollars américains, Source : Southeast Asia Tech Investment 2023 S1, Cento Ventures, décembre 2023

Évaluation pré-monétaire médiane de série B par pays, S2022 1 – S2023 1, en millions de dollars américains, Source : Southeast Asia Tech Investment 2023 S1, Cento Ventures, décembre 2023

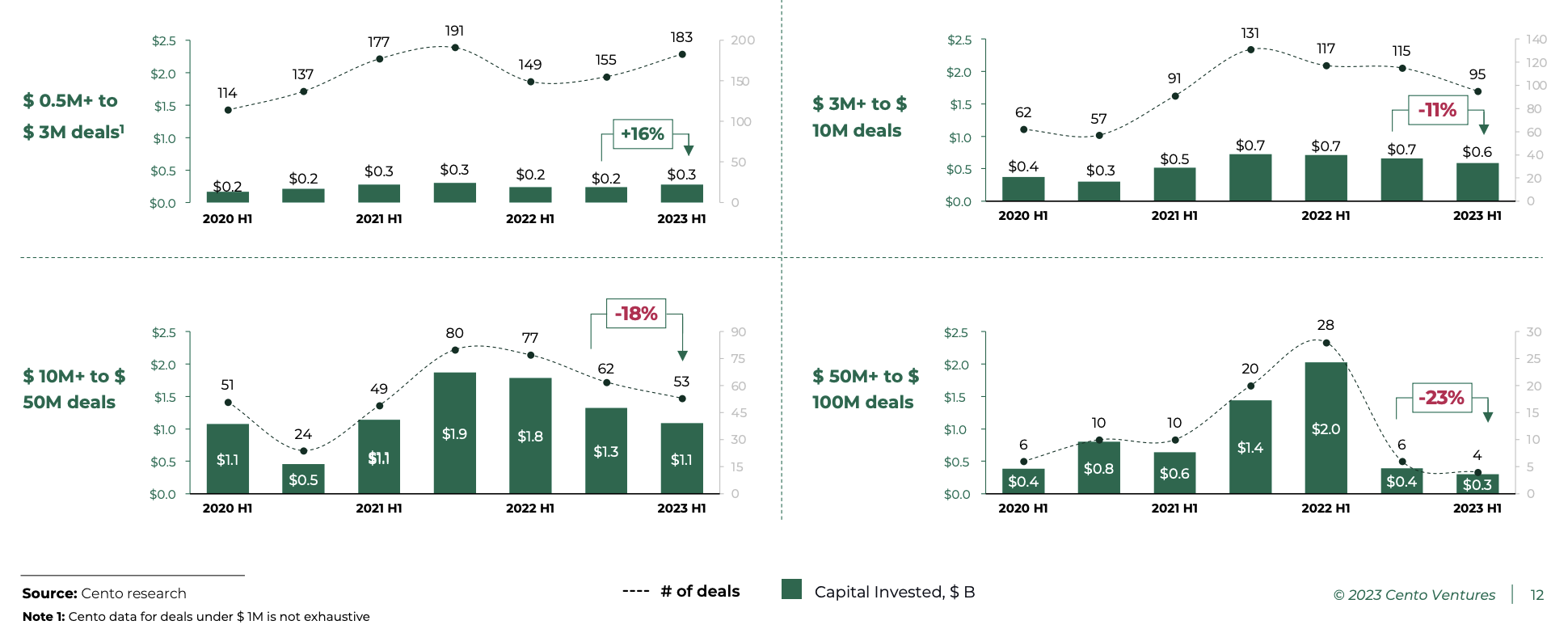

Les investisseurs se tournent vers les startups antérieures

Alors que l’Asie du Sud-Est entrait dans une période de correction des marchés, les investisseurs ont continué à porter leur attention sur les étapes antérieures. Au premier semestre 1, les investissements en amorçage et en pré-série A (2023 500,000 $ US – 3 millions $ US) ont augmenté de 16 %, suivant une tendance constante observée au cours des trois dernières années.

Les séries A jusqu'aux premiers tours de table de série B, d'un montant de 3 à 10 millions de dollars américains, ont continué de ralentir à peu près au même rythme que la période précédente, chutant de 11 % entre le deuxième semestre 2 et le premier semestre 2022 et de 1 % entre le deuxième semestre 2023 et le premier semestre 18, respectivement.

Les transactions plus importantes, de 50 à 100 millions de dollars, ont considérablement reculé, enregistrant une baisse de 23 % entre le deuxième semestre 2 et le premier semestre 2022. Ces transactions n'ont totalisé que 1 millions de dollars au premier semestre 2023, bien loin des 300 milliards de dollars enregistrés au premier semestre 1. .

Investissements technologiques en Asie du Sud-Est par taille de transaction, Source : Southeast Asia Tech Investment 2023 H1, Cento Ventures, décembre 2023

Antler et East Ventures, les investisseurs les plus actifs en 2023

Selon les données de Tracxn, Antler, East Ventures et 500 Global étaient les trois investisseurs les plus actifs sur la scène technologique d'Asie du Sud-Est l'année dernière, participant à 21, 17 et 10 opérations d'investissement dans la région en 2023 et soutenant des noms tels que le paiement à Singapour. démarrer Qashier, startup logistique de Singapour locad, et société indonésienne de technologie de commerce électronique Sirclo.

Au stade de l'amorçage, East Ventures, Wavemaker Partners et Saison Capital étaient les trois principaux investisseurs, tandis que Seeds, Peak XV Partners et Gobi Partners étaient les plus actifs au stade initial. En termes de financement de stade avancé, EDBI était le principal investisseur en nombre de transactions avec deux transactions dans la région l'année dernière, dont celle d'Engine Biosciences. Extension de la série A de 27 millions de dollars américains.

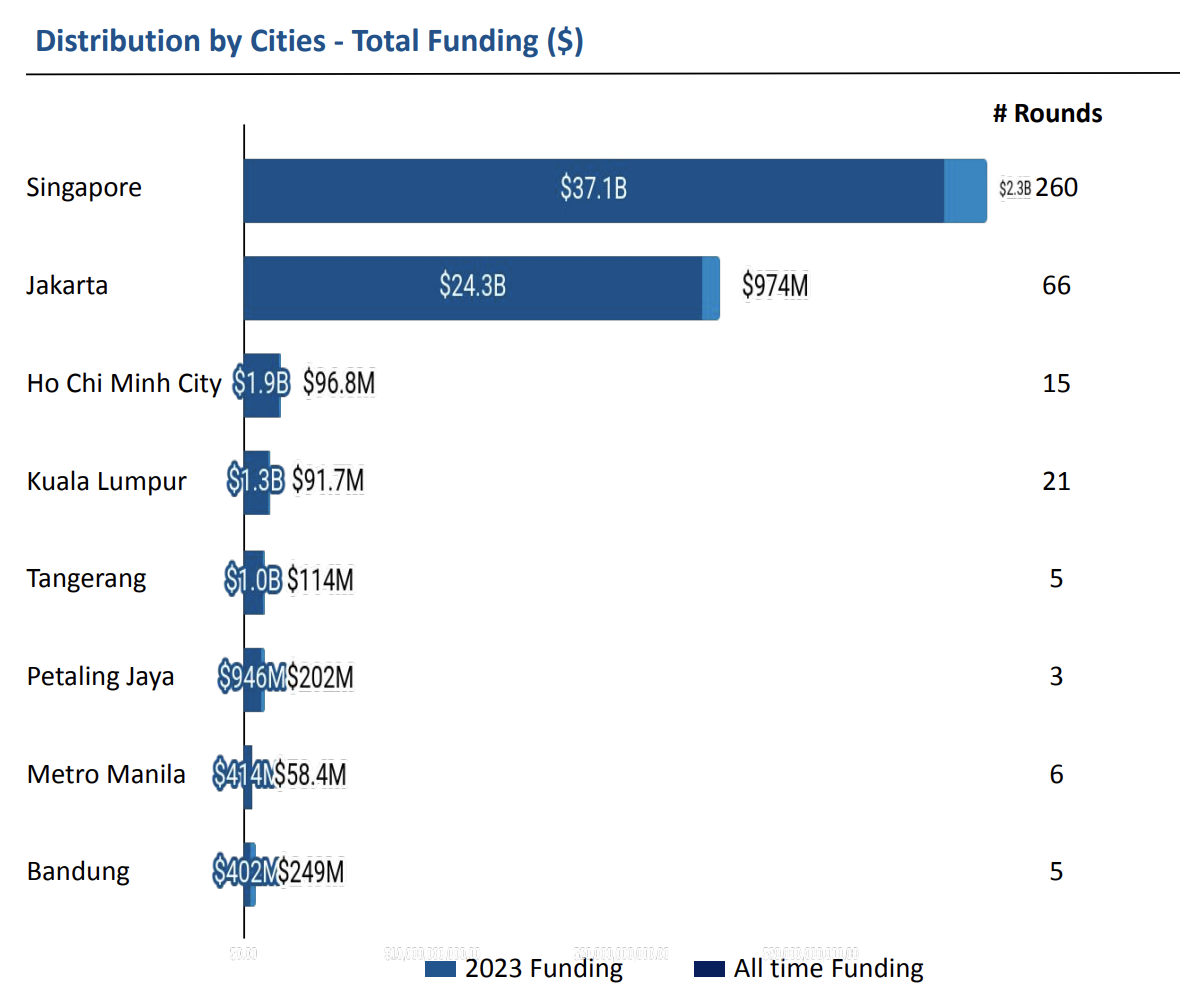

Singapour a continué de dominer le paysage technologique en 2023, représentant 53 % de tous les financements technologiques obtenus cette année-là, selon les données de Tracxn. Jakarta a emboîté le pas, représentant 33 % de tous les financements technologiques en 2023.

Financement des startups technologiques par villes d’Asie du Sud-Est, Source : Geo Annual Report, Southeast Asia Tech – 2023, Tracxn, décembre 2023

Crédit d'image en vedette: modifié à partir de Freepik

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/