« L'avenir de la finance est symbolisé. Droite?" a déclaré Ralf Kubli, directeur et membre du conseil d'administration de L'association Casper, au cours d'une principal à la fin de l'année dernière. "Nous nous attendons à ce que tous les actifs financiers, en particulier les contrats financiers, vivent dans un environnement blockchain et DLT."

« Mais vraiment, nous nous dirigeons vers un désastre. Et pourquoi est-ce que? Parce que la façon actuelle dont nous symbolisons est terrible.

La technologie des registres distribués (DLT) et la tokenisation pourraient considérablement perturber le système financier mondial. Malgré «l'hiver crypto», les multiples cas de fraude présumée et l'obstruction réglementaire des États-Unis aux sociétés de cryptographie, les entreprises continuent d'investir dans l'infrastructure.

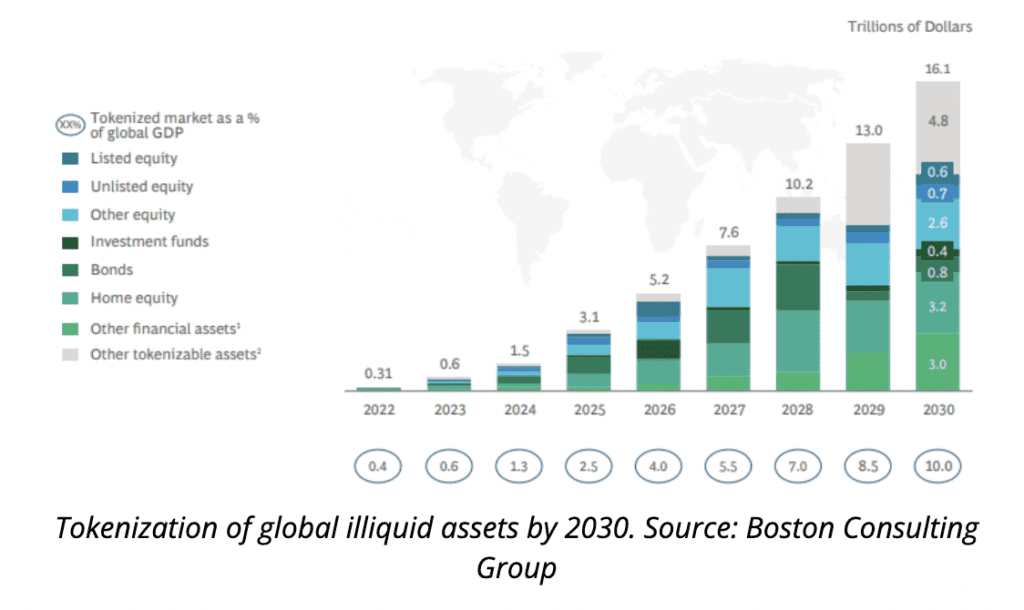

Considérée comme un outil pour améliorer l'efficacité et l'accessibilité aux instruments financiers, la valeur de marché du secteur devrait augmenter de manière constante au cours de la prochaine décennie, atteignant entre $13 billions ainsi que $ 16 Trillion d'ici 2030. Les auteurs du Boston Consulting Group tokenisation des actifs en chaîne rapport a déclaré que cette estimation est "très prudente", suggérant que la valeur pourrait même dépasser 60 XNUMX milliards de dollars.

L'utilisation de processus de «contrats intelligents» en chaîne peut être intégrée dans des actifs, permettant une automatisation accrue qui pourrait s'étendre sur un réseau mondial.

Pourtant, malgré les assurances de croissance des dirigeants, l'adoption peut encore être limitée, même dans les domaines où les régulateurs exploitent son potentiel.

La tokenisation a été adoptée, mais l'innovation a été limitée

Selon Kubli, l'approche actuelle des contrats «intelligents» pourrait faire partie du problème. "Le vrai prix, pour ainsi dire, est dans la symbolisation des obligations financières des flux de trésorerie au fil du temps", a-t-il déclaré.

Kubli a expliqué à Fintech Nexus que les juridictions autorisent déjà la tokenisation d'actifs réels et financiers.

"Il y a vraiment une différence entre représenter un actif physique réel avec un lien avec les actifs physiques en chaîne, par opposition à la représentation des flux de trésorerie d'un contrat financier", a-t-il déclaré.

Il a expliqué que le contrat financier doit être numérique et en chaîne dès le départ pour être efficace. Alors que beaucoup de ceux qui travaillent avec la tokenisation incluent un modèle de données standardisé qui détermine les types de paiements, "Ce qu'ils oublient", a déclaré Kubli, "est la définition des flux par la suite. C'est ce que nous appelons l'algorithme.

Selon la Casper Association, la tokenisation actuelle tente de numériser les actifs pour les mettre en chaîne, en joignant un PDF relativement archaïque des termes et conditions. Les flux de trésorerie après cela sont calculés par une intervention humaine, ne faisant pas grand-chose pour aller au-delà des systèmes financiers traditionnels.

Il a expliqué que la position des jetons sur la chaîne leur permet d'être des «contrats vraiment intelligents», annulant le besoin d'intervention humaine et, par conséquent, d'éventuelles fraudes et erreurs.

Appliquer des contrats intelligents aux flux de trésorerie

Nick Szabo, accrédité comme la première personne à avoir inventé le terme « contrat intelligent » en 1994, les a définis comme « un ensemble de promesses, spécifiées sous forme numérique, y compris des protocoles dans lesquels les parties respectent ces promesses ».

"Les contrats intelligents ne sont pas intelligents, ni un contrat", a déclaré Kubli. "Ils doivent avoir certaines conditions."

Il a expliqué que, qu'elles soient ou non positionnées sur la blockchain, les données doivent être observables, vérifiables et exécutoires. Ces conditions devraient donc être intégrées numériquement dans les contrats intelligents pour les rendre vraiment «intelligents».

"Vous pouvez faire des jetons stupides", a-t-il dit. «Lorsque vous avez un cadre de jetons, vous pouvez créer des jetons stupides. Vous pouvez faire des titres tokenisés. Vous pouvez tokeniser les certificats de fonds. Vous pouvez tokeniser les obligations. Vous pouvez le faire d'un point de vue réglementaire, et vous pouvez le faire d'un point de vue d'infrastructure avec des choses comme les portefeuilles numériques. Mais vous n'obtiendrez pas l'efficacité que vous espérez si vous faites des jetons stupides. "

«Nous devons créer des jetons intelligents où la logique du flux de trésorerie, la logique de l'accord entre vous et moi, est contenue dans une forme lisible par machine et exécutable par machine. C'est la différence. L'un est la forme et l'intelligence, et l'autre a l'intelligence à l'intérieur.

Il a expliqué que cela permet aux contrats intelligents d'incorporer des éléments d'instruments financiers qui pourraient pousser l'adoption de l'infrastructure DeFi et de tokenisation.

«Tout ce que DeFi fait aujourd'hui, ce sont des prêts surgarantis. Il ne se passe pas grand-chose d'autre dans DeFi. Dans le monde réel, il y a rarement des prêts surgarantis », a-t-il déclaré, expliquant que l'application de la technologie avait été limitée aux modèles d'instruments financiers « primitifs » car ils n'incorporaient pas encore d'éléments lisibles et exécutables par machine.

Connexe:

« Sans cette configuration algorithmique, la définition lisible et exécutable par machine de ce contrat financier, nous ne pouvons pas gagner d'échelle. Personne n'adoptera ces infrastructures.

La clé pour cela, ce sont les normes de finance ouverte.

ACTUS pourrait rendre les "contrats intelligents" intelligents

Créée à la suite de la crise financière de 2008, la Fondation de recherche ACTUS (Algorithmic Contract Types Unified Standards) a été créée pour aider à clarifier les schémas de flux de trésorerie des instruments financiers basés sur la garantie.

ACTUS affirme que les crises financières ont « mis à nu » les déficits de gestion des risques et de régulation financière. Un manque de données opportunes signalées dans une norme de données capable de soutenir l'analyse financière peut avoir contribué, aggravant la possibilité que des lacunes ne soient pas détectées.

Leur solution était une norme open source clairement définie qui pouvait être appliquée à n'importe quelle entreprise. Partant de la conviction que lorsqu'ils se concentrent sur les obligations de trésorerie, la diversité des contrats financiers diminue, ils pourraient définir des types de contrats. Leur catégorisation est basée sur les modèles d'algorithmes contractuels sous-jacents qui couvrent respectivement différentes classes de produits financiers.

Alors que les mots algorithme et blockchain dans la même phrase peuvent faire frissonner beaucoup de PTSD (Post Terra Stress Disorder), les algorithmes définis par ACTUS s'appliquent à tout instrument financier de la finance traditionnelle. Par conséquent, leur incorporation dans un "contrat intelligent" basé sur la blockchain pourrait ouvrir le système financier à plus d'innovation en utilisant le DLT et la tokenisation.

"Cela n'a précisément rien à voir avec la blockchain. C'est la finance », a déclaré Kubli. "Je crois vraiment que la seule différence entre la finance traditionnelle et DeFi est la nature de la contrepartie... nous prenons donc cette norme open source, ACTUS, et la combinons avec la blockchain."

"Nous commençons avec la vraie finance, et nous la rendons numérique."

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://news.fintechnexus.com/open-finance-and-financial-contract-tokenization-a-crossover-to-supercharge-markets/