En particulier, l’article se concentre sur la question de savoir si les unités excédentaires existantes détenues dans les comptes privés seront suffisantes pour maintenir les prix à un niveau modéré tout au long des années 2020 avant qu’une offre accrue provenant de la foresterie n’arrive dans les années 2030. Pour comprendre cela, l’article passe en revue :

-

Ce que nous savons de la dynamique des prix actuelle et à moyen terme.

-

Combien de temps le NZ ETS peut-il survivre grâce aux unités excédentaires sans déclencher les réserves de maîtrise des coûts (CCR) des enchères.

-

Les facteurs qui pourraient freiner lorsque l’excédent sera ramené à zéro.

-

Ce que cela signifie pour la réponse du gouvernement.

Deux questions ont été au centre des commentaires sur le NZ ETS ces dernières années.

Premièrement, il existe actuellement un grand nombre d'unités détenues sur des comptes privés qui sont « excédentaires » (c'est-à-dire qui n'ont pas d'objectif clair). Cet excédent a été bien couvert tant par les commentateurs du marché (Cowie, 2021) que par la Commission (2024) elle-même. Les nouvelles estimations de la Commission concernant l'excédent le situent dans une fourchette de 50.8 à 84 millions d'unités. Si cela est exact, cela suffirait à couvrir 2 à 3 ans de restitutions d’émissions. Il n’est donc pas étonnant que les prix du marché au comptant restent autour du prix plancher des enchères et que les quatre enchères de 2023 n’aient pas abouti. La récente fin de la période de restitution obligatoire des émissions (MERP) 2018-2022 pour les forestiers a sans aucun doute ajouté à cette surabondance d’offre.

Deuxièmement, les analyses des ministères (MPI, 2022 ; MfE, 2023) et de la Commission (2023a) dressent le tableau d’un approvisionnement forestier abondant à moyen terme. Si cela est vrai, cette offre accrue freinera les prix unitaires dans les années 2030, se stabilisant probablement autour du coût marginal à long terme de la foresterie exotique permanente. Des estimations récentes de Manley (2023) estiment que les prix du carbone nécessaires pour que les forêts de production puissent passer de manière rentable à une foresterie permanente à carbone sur la plupart des sites se situent entre 50 et 100 dollars, à titre approximatif. Ces prévisions d’une offre forestière abondante à moyen terme reposent sur trois prémisses fondamentales :

-

Il existe de nombreuses terres à faible coût disponibles pour la conversion en forêts en Nouvelle-Zélande.

-

Le boisement exotique est rentable aux prix du carbone en vigueur. En revanche, de nombreuses opportunités de réduction des émissions brutes sont inélastiques au prix.

-

Il existe peu de lois au niveau régional ou national pour ralentir la conversion des terres à la foresterie. Les contraintes pratiques (par exemple, la capacité des pépinières) ne sont pas non plus immuables.

Cependant, ces prédictions n’ont pas été sans critiques. Certaines parties du secteur forestier néo-zélandais et les intérêts forestiers maoris figurent parmi les voix les plus critiques. Certes, leurs critiques sont également valables. En particulier, la relation simplifiée entre les prix du carbone au moment du boisement et les taux de boisement ultérieurs qui est incluse dans les modèles du gouvernement et de la Commission néglige un large éventail de facteurs entrant dans les investissements forestiers. Les plus remarquables sont les rendements du carbone à long terme, qui sont probablement considérés à l’heure actuelle par les forestiers comme une variable particulièrement incertaine.

Néanmoins, les principes économiques fondamentaux du boisement suggèrent que la foresterie continuera à croître en tant que forme d’offre nette et qu’elle jouera probablement un rôle démesuré sur les prix à moyen terme du NZ ETS. Mais avec une certaine incertitude quant au moment où cela se produira.

Les décisions gouvernementales en attente peuvent également jouer un rôle dans la rapidité avec laquelle nous verrons un approvisionnement forestier abondant. Par exemple, nous devons encore voir si et comment le gouvernement agira sur les restrictions sur le boisement par classe de capacité d'utilisation des terres (LUC), comme indiqué dans les engagements électoraux du Parti national. De même, la réponse du gouvernement à la consultation de 2023 sur la catégorie des forêts permanentes reste floue, mais revêt une importance considérable pour les flux unitaires du NZ ETS à long terme.

J'ai donc couvert les problèmes auxquels le NZ ETS est confronté aujourd'hui et à moyen terme. Des questions avec lesquelles de nombreux lecteurs sont désormais familiers. Mais des questions demeurent. À quoi ressemblera l’évolution des prix entre ces horizons temporels ? Et dans quelle mesure l'approche de la Commission est-elle agressive en matière de retrait des unités excédentaires ?

L'intention de la Commission d'adopter une approche agressive en matière de réduction des excédents devrait être immédiatement claire. Ceci est reconnu par la Commission elle-même, qui note que (2024, p. 16) « sur la base de notre estimation de l’augmentation de l’excédent cette année, nous recommandons des niveaux limites unitaires qui réduisent considérablement les volumes d’enchères ». De même, l'objectif déclaré de la Commission (p. 48) « réduire l'excédent à zéro d'ici 2030 » reste un moteur crucial de ses recommandations.

Pour approfondir, cette section examine les implications de la structuration proposée par la Commission des volumes d'enchères entre ses deux réserves de maîtrise des coûts (CCR) et les unités disponibles au-dessus du prix plancher des enchères pour les taux de prélèvement excédentaires et les prix dans le NZ ETS.

Actuellement, les volumes d’enchères sont répartis en trois pools. Premièrement, un pool général d'unités est disponible au-dessus du prix plancher des enchères (64 $ en 2024), avec 14.1 millions d'unités disponibles dans ce pool en 2024. Cependant, pour que des unités supplémentaires soient vendues, les enchères doivent atteindre les prix de déclenchement du CCR, avec le CCR réparti entre deux pools. En 2024 par exemple, 2.8 millions d’unités supplémentaires seront disponibles si les enchères atteignent 184 dollars, et 4.9 millions d’unités supplémentaires au-dessus de 230 dollars. Il apparaît donc que si le marché doit puiser dans les pools CCR pour couvrir la demande au cours des prochaines années, les prix devront augmenter considérablement par rapport à ceux observés jusqu'à présent dans le NZ ETS.

En gardant ces bases à l’esprit, je vais maintenant examiner si l’offre combinée provenant du surplus, l’allocation industrielle et les volumes d’enchères disponibles en dessous du CCR seront suffisants pour couvrir une éventuelle demande tout au long des années 2020. La figure 1 ci-dessous tente d’illustrer cela en comparant l’offre issue des enchères et de l’allocation industrielle à la demande nette d’émissions. La demande nette d'émissions présentée dans ce graphique est formée à partir du scénario de « référence politique actuelle » de la Commission pour les émissions brutes du NZ ETS, combiné aux absorptions forestières prévues du MPI. Les deux composantes reflètent grossièrement les prix du carbone actuels et futurs.

|

| Figure 1: Offre unitaire disponible sans déclencher le CCR par rapport à la demande nette d’émissions aux prix actuels du carbone (~ 50 $). Notes : Pour plus de détails sur les hypothèses sous-jacentes aux chiffres, consultez les notes techniques au bas de cet article. |

Pour la période 2024-2029, il existe un écart important d’une année sur l’autre entre les émissions nettes et l’offre, de 18.6 millions d’unités en moyenne par an. Cet écart est en partie le résultat d'une stratégie intentionnelle de la Commission, dont la stratégie s'est concentrée sur l'utilisation de l'offre insuffisante pour réduire l'excédent. Toutefois, l’ampleur de l’écart reflète également l’excédent de forêts plantées au milieu des années 1990 enregistrées dans la comptabilité des variations de stocks et dont la récolte est prévue au cours des prochaines années, ainsi que les taux de boisement relativement faibles au cours de la majeure partie des années 2000 et 2010 (représentant une activité active). forêts en croissance).

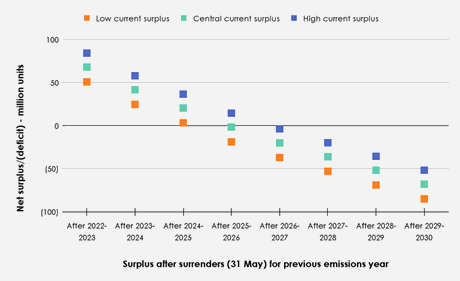

Compte tenu de l’écart persistant entre la demande nette d’émissions et l’offre, le prochain facteur à examiner est ce que cela signifie pour d’éventuels taux de réduction des excédents. La figure 2 ci-dessous illustre le niveau d’excédent net chaque année si le CCR n’est pas déclenché. Chacune des estimations basses (50.7 millions d'unités), centrales (67.8 millions) et élevées (84 millions) des volumes excédentaires actuels de la Commission sont illustrées comme points de départ.

|

| Figure 2: Excédent net après rachats (31 mai) pour l’année d’émissions précédente si les CCR ne sont pas déclenchés. |

Même si le moment auquel l’excédent est prélevé varie entre chaque estimation initiale, les trois scénarios prévoient que l’excédent sera entièrement prélevé d’ici l’année de rachat 2026-2027 si le CCR n’est pas déclenché. Cela soulève des questions sur la cohérence des déclarations antérieures de la Commission (2023b, p. 11) selon lesquelles le CCR « n'est destiné à être utilisé que rarement » avec sa proposition de structuration des volumes d'enchères.

L’illustration de la réduction de l’excédent dans la figure 2 ci-dessus est cependant quelque peu stylisée. En réalité, le marché peut réduire l’écart entre la demande nette d’émissions et l’offre unitaire et repousser la date à laquelle le surplus sera épuisé par une série d’actions généralement liées à la hausse du prix du carbone. Ceux-ci inclus:

Émissions brutes :

-

Réduire les émissions brutes.

Sylviculture:

-

Boisement accru.

-

Déforestation réduite.

-

Conversion des forêts de production en forêts permanentes.

-

Retarder la récolte pour les forêts de production.

-

Enregistrer les forêts existantes en dehors du NZ ETS (y compris éventuellement les convertir en forêts permanentes).

-

Éviter le recours aux retours volontaires d’émissions (VER) pour les forêts exploitées.

Obtenir un approvisionnement supplémentaire :

-

Libération des unités non excédentaires détenues dans des comptes privés.

-

Déclenchement du CCR.

L’importance relative de ces actions pour réduire l’écart entre la demande nette d’émissions et l’offre est maintenant discutée tour à tour.

Des opportunités d’émissions brutes pour combler l’écart

Il y a des raisons de penser que les réductions des émissions brutes pourraient jouer un rôle relativement mineur dans la réduction de l’écart entre l’offre et la demande nette d’émissions au cours des prochaines années. Différences entre les réductions d'émissions brutes obtenues grâce à la « voie de démonstration » de la Commission (qui comprend une trajectoire de hausse du prix du carbone atteignant environ 150 dollars d'ici 2030 et des politiques et mesures supplémentaires en dehors du NZ ETS) et son scénario de « référence politique actuelle » (prévoyant un ~ (prix du carbone de 50 $) sont minimes au milieu des années 2020, même si les différences entre ces trajectoires sont plus apparentes au cours des décennies suivantes.

Ceci est visible dans la figure 3 ci-dessous, qui illustre l’évolution de l’excédent annuel pour les deux voies d’émissions brutes. Chaque trajectoire d’émissions brutes connaît un calendrier à peu près équivalent pour la réduction des excédents. Cependant, cet écart continue de croître pour atteindre une différence de 23.8 millions d’unités d’excédent net d’ici le milieu de 2030 (après les rachats pour l’année d’émissions 2029).

|

| Figure 3: Excédent net après restitutions chaque année, comparé entre les réductions d'émissions brutes pour les scénarios de « référence politique actuelle » et de « voie de démonstration ». |

Des opportunités forestières pour combler l’écart

L’augmentation du boisement et la réduction de la déforestation pourraient jouer un léger rôle dans la réduction de l’écart entre la demande nette d’émissions et l’offre disponible. Cependant, étant donné la lenteur des taux de croissance des nouvelles forêts et les délais nécessaires pour planifier un nouveau reboisement, tout nouveau reboisement généré au-delà des projections centrales existantes préparées par le MPI (qui prévoient environ 40,000 2 ha plantés par an) ne fera pas beaucoup bouger les choses au cours des 5 à 2023 prochaines années. années pour la demande nette d’émissions. De même, les conditions politiques actuelles risquent de freiner les investissements à court terme dans le boisement. Les facteurs cités pour expliquer cette incertitude comprennent la révision de l'ETS XNUMX, les conseils de la Commission préconisant un changement fondamental dans les conditions de participation de la foresterie au sein du NZ ETS, et les engagements manifestes du Parti national visant à limiter les classes de capacité d'utilisation des terres (LUC) dans lesquelles les forêts peuvent être. planté dessus.

La déforestation reste quant à elle à des niveaux relativement faibles. On ne sait pas non plus dans quelle mesure la déforestation future réagira aux changements des prix du carbone, la déforestation récente étant due à la conversion vers des utilisations des terres à plus forte valeur telles que les produits laitiers et l'horticulture, ou les logements, les infrastructures, les écoles, les marae, les routes et les quartiers résidentiels.

Il est plus probable que les opérateurs courageux cherchant à tirer profit de toute pénurie imminente étudieront soit la conversion des forêts de production en forêts permanentes de carbone, soit le report de l’exploitation des forêts existantes, soit l’enregistrement des forêts existantes en dehors du NZ ETS.

Mais là encore, il y a des raisons d’être sceptique quant à la flexibilité du marché pour poursuivre ces objectifs. Pour la conversion de forêts de production matures existantes en forêts permanentes, cette approche nécessite un financement initial important de la part des sociétés forestières de carbone pour tirer parti de toute pénurie à court terme. En effet, ces entreprises doivent payer le propriétaire foncier existant pour qu'il renonce aux revenus de récolte afin de pouvoir convertir la forêt en forêt permanente et profiter de la dynamique du marché au cours des prochaines années. Dans certains sites où la récolte n'est pas rentable, il peut être possible de structurer les contrats de manière à ce que le propriétaire existant reparte avec les unités gagnées existantes. Cependant, ce type de terre ne représentera qu'une partie des forêts enregistrées (et nécessiterait quand même beaucoup de temps, de main d'œuvre). et ressources juridiques pour exécuter à un degré d'évolution du marché).

Les sociétés forestières de carbone peuvent chercher à réduire ce coût initial en recherchant des accords contractuels avec les propriétaires fonciers dans lesquels elles autorisent l'exploitation de la forêt de production existante, avant de prendre le contrôle des futures unités gagnées sur la forêt replantée. Cependant, dans cet arrangement, les flux nets d'unités au cours des cinq prochaines années ressembleront beaucoup à ce qui se serait produit si la forêt était simplement restée une forêt de production (ce qui ne fait que peu de différence avec les estimations présentées dans cet article).

L’enregistrement des forêts existantes en dehors du NZ ETS restera probablement assez spécifique à l’avenir, en raison de la nécessité pour l’entreprise qui poursuit cette stratégie de négocier une multitude de contrats avec les propriétaires forestiers existants. La suppression récente de la catégorie des variations de stock est également susceptible de réduire l'attrait de cette approche.

En outre, il est probable qu'une partie des propriétaires fonciers ont déjà poursuivi cette stratégie d'enregistrement des forêts dans le NZ ETS et de leur conversion en forêts de carbone permanentes au cours des dernières années. Des propriétaires fonciers qui sont désormais prêts à récolter des fruits au cours des prochaines années. Cela est évident à travers la ruée vers les enregistrements qui a conduit à la fermeture de la possibilité d'enregistrement dans le cadre de la comptabilité des variations de stocks à la fin de 2022. Cependant, cette ruée est déjà prise en compte dans les estimations de la Commission concernant l'excédent actuel et les prévisions du gouvernement en matière de flux de prélèvements forestiers. (ce qui suppose qu'une partie des forêts du NZ ETS sont des forêts de carbone permanentes).

Pour les entreprises forestières qui cherchent à retarder la récolte, la diminution de la valeur des grumes surdimensionnées, la disponibilité de la main-d'œuvre, les contraintes de gestion liées à la récolte de vastes zones forestières et les accords contractuels existants avec les usines ou les importateurs sont susceptibles d'entraver la capacité de poursuivre cette stratégie. . De même, cette stratégie comporte un degré de risque considérable si les fluctuations anticipées des prix unitaires sont mal estimées, étant donné la nécessité pour les forestiers de restituer les unités correspondantes au moment de la récolte.

Cette approche est liée à l'évitement du recours aux retours d'émissions volontaires (VER) par les forestiers qui exploitent les récoltes au cours des prochaines années. Bien que cette pratique soit susceptible de disparaître (ce qui signifie que la demande nette d'émissions de la foresterie sera probablement assez groupée, soit sous la forme d'une demande nette relativement importante, soit sous la forme d'une offre nette à la fin du MERP), la courte durée du MERP actuel (2023-2025) signifie du bruit. Le fait d’éviter les VER ne devrait pas affecter le tableau global de la réduction des excédents.

Obtenir un approvisionnement supplémentaire auprès du CCR ou de comptes privés

J'aborde ensuite la liquidité des unités autres que celles classées comme « unités excédentaires » au sein du pool de 160.8 millions d'unités actuellement dans les comptes privés. En particulier, je me demande si ces produits peuvent être achetés et utilisés au cours des prochaines années, pourraient-ils être suffisants pour faire face à une éventuelle pénurie imminente ?

La Commission classe généralement ces unités non excédentaires détenues dans des comptes privés comme étant celles réservées à des fins de couverture, les unités d'allocation d'avant 1990 et les unités détenues par les forestiers des variations de stocks après 1989 pour les obligations de rachat futures.

Les récents avis de la Commission placent les unités disponibles pour la couverture entre 19.8 et 36.6 millions d'unités. Même si le déploiement complet de ces volumes couverts au cours des prochaines années repousserait d’un an ou deux le point où les volumes excédentaires nets atteindraient zéro, il est difficile d’imaginer que cela suffise à lui seul à surmonter la pénurie imminente jusqu’à ce qu’une plus grande les volumes forestiers arrivent pleinement dans les années 2030.

Pour les allocations forestières d'avant 1990, 16.2 millions d'unités sont actuellement détenues sur des comptes privés. Là encore, cela ne contribuera peut-être que dans une certaine mesure à surmonter la pénurie, étant donné que ces logements seront probablement limités par la faible volonté de certains propriétaires fonciers de se séparer de leurs logements. Cela peut être dû soit à un manque de conscience du fait que le propriétaire foncier détient des logements, soit à un désir de maintenir une flexibilité d'utilisation des terres, soit à un désir de les détenir à titre d'investissement à long terme. Les travaux de la Commission reflètent également ce manque de volonté de vendre, avec une estimation du nombre d'unités d'avant 1990 disponibles à la vente d'ici la fin de la décennie allant de 6.1 à 8.5 millions d'unités.

Le dernier pool d'unités non excédentaires détenues dans des comptes privés est constitué d'unités forestières postérieures à 1989 détenues pour des obligations de récolte futures. L'avis de la Commission situe actuellement cette fourchette entre 51 et 65 millions d'unités. Une partie de cet approvisionnement pourrait devenir disponible grâce à la poursuite de certaines des actions décrites dans la section ci-dessus (par exemple, la conversion des forêts de production en forêts permanentes). Cependant, comme indiqué ci-dessus, ces projets peuvent être difficiles à mettre en œuvre à grande échelle et peuvent constituer une entreprise risquée étant donné que le rôle à long terme de la foresterie dans le NZ ETS reste une pomme de discorde politique.

Un scénario illustratif examinant l’impact que ces trois types d’unités non excédentaires peuvent avoir sur les taux de prélèvement des excédents peut aider à donner une idée de l’ampleur de leur impact. C'est ce que montre la figure 4 ci-dessous, qui compare la réduction de l'excédent entre le scénario d'excédent central (illustré dans la figure 2 et la figure 3) avec un scénario hypothétique dans lequel 59.7 millions d'unités supplémentaires deviennent disponibles. Ce scénario représente 80% des 160.8 millions d'unités des comptes privés qui deviendront liquides au cours des prochaines années.

|

| Figure 4: Prélèvement sur l'excédent selon l'estimation centrale de la Commission par rapport au prélèvement de 59.7 millions d'unités supplémentaires hors excédent sur 5 ans, de 2024 à 2929. |

Comme le montre la figure 4, ce prélèvement supplémentaire d’unités au sein du stock retarde le retrait complet des unités excédentaires jusqu’à la fin de la décennie, et sans qu’il soit nécessaire de déclencher les CCR. Cela suggère que s’il est possible de renoncer au déclenchement du CCR, une proportion importante des parts détenues sur des comptes privés devrait devenir liquides.

Enfin, en ce qui concerne le déclenchement du CCR, ce scénario est difficile à examiner avec l’analyse statique utilisée dans cet article (en notant l’éventail d’actions possibles exposées ci-dessus qui peuvent être prises affectant la demande et l’offre nettes d’émissions à mesure que les prix du carbone augmentent).

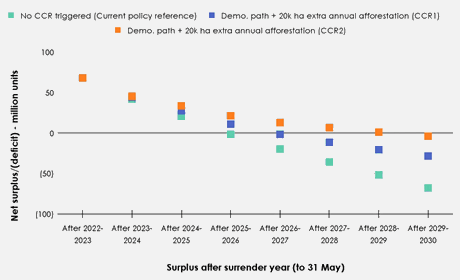

La figure 5 ci-dessous tente de donner une illustration approximative de ce que pourrait signifier une évolution des prix vers les CCR au cours des prochaines années en termes de réduction des excédents. Ce chiffre suppose que les émissions brutes passent à la « voie de démonstration » et que 20,000 2024 ha supplémentaires de boisement seront effectués chaque année à partir de 2030, en plus de ceux observés dans le scénario de « référence politique actuelle ». Comme le montre la figure ci-dessous, même dans une situation dans laquelle les prix sont offerts jusqu'au deuxième déclencheur CCR à chaque enchère, l'excédent est entièrement épuisé d'ici XNUMX.

|

| Figure 5: Récupération de l'excédent sans déclenchement du CCR par rapport au déclenchement des CCR. |

Avec cet article, j'ai cherché à examiner si les volumes d'unités excédentaires dans les comptes privés seraient suffisants pour surmonter l'approche agressive de la Commission en matière de prélèvement des excédents sans déclencher l'un ou l'autre des déclencheurs de prix du CCR. S’il est possible de surmonter la rareté de l’offre jusqu’à ce que l’augmentation de l’offre forestière entre pleinement en vigueur dans les années 2030, il devrait alors être raisonnable de s’attendre à ce que la baisse des prix unitaires reste à la mode. En revanche, un déclenchement du CCR pourrait entraîner une évolution assez mouvementée du NZ ETS au cours du reste de la décennie, dans le cadre de sa conception de statu quo.

Si l’on considère le large écart entre la demande nette d’émissions pour le reste de la décennie (exacerbée par une surabondance de forêts plantées au milieu des années 1990 et dont la récolte est prévue dans les prochaines années), il semblerait que les paramètres conseillés par la Commission devraient avoir l’impact souhaité. d'un retrait rapide des unités excédentaires. Bien que potentiellement bien avant la fin de la décennie (par exemple, dès le milieu des années 2020), ce que recherche la Commission. Cela soulève la question de savoir si les paramètres de la Commission ont plus de mordant que prévu.

Il est possible de spéculer sur la combinaison de facteurs qui, sur le papier, pourraient empêcher une hausse significative du prix du carbone dans les années 2020. Par exemple, grâce au déploiement de volumes de couverture, les sociétés forestières de carbone rachètent les forêts de production sur le point d'être récoltées, le maintien de taux élevés de boisement bien au-dessus de 40,000 XNUMX ha et d'autres approches présentées dans cet article. Reste cependant à voir dans quelle mesure certaines de ces approches sont évolutives. De même, l'immaturité relative du marché, la découverte des prix du brut à ce jour et l'influence potentielle des spéculateurs non participants suggèrent que l'évolution des prix du NZ ETS au cours des prochaines années ne reflétera probablement pas un comportement optimal.

Pour les partisans d'une action proactive sur les émissions brutes via une hausse du prix du carbone, l'approche de la Commission consistant à doubler la mise en réduisant l'offre sur le marché pour le reste des années 2020 sera probablement attrayante. Pour les exploitants courageux de forêts de carbone et les spéculateurs du marché, ces contextes présentent également une gamme d’opportunités de marché.

Cependant, alors que la Commission présente l'option d'un marché gravement sous-approvisionné, il est difficile de voir comment l'augmentation des volumes de CCR et les prix de déclenchement proposés par la Commission s'intègrent dans l'objectif affiché par certains partis gouvernementaux d'une « hausse constante des prix ». . De même, les facteurs énoncés dans la législation sur les questions que le ministre doit prendre en compte lors de la définition des volumes d'enchères et des paramètres de contrôle des prix offrent une grande marge de manœuvre à un gouvernement disposé à proposer des options moins agressives en consultation. Ces facteurs comprennent l'inflation, les impacts sur les ménages et l'économie, le bon fonctionnement de l'ETS et, bien sûr, toute autre question que le ministre juge pertinente.

Bien que ce soient des réflexions très concrètes, j'ai personnellement tendance à penser qu'une plus grande structuration des volumes d'enchères dans des fourchettes de prix supplémentaires mérite qu'on s'y attarde en tant que moyen d'orienter les prix au cours des prochaines années. Cela pourrait impliquer, par exemple, de prélever des unités sur certaines parties du CCR et du volume général des enchères pour définir un CCR de déclenchement de prix médian (par exemple, ~ 120 $) qui devrait généralement être déclenché dans un marché sain. Tout en conservant une enveloppe CCR beaucoup plus élevée, dont il est peu probable qu'elle soit nécessaire, maintenue aux prix actuellement utilisés par la Commission pour ses CCR. Toutefois, la mise en œuvre efficace d'une telle approche nécessiterait une enquête plus approfondie sur la réponse à la demande nette d'émissions que celle actuellement intégrée dans la méthodologie de la Commission pour fixer les volumes d'enchères et les prix de déclenchement. Les partisans de la pure découverte des prix par le marché peuvent également hésiter face à cette approche (même si le NZ ETS n’a sans doute jamais fonctionné comme un tel marché).

Néanmoins, les questions sur les objectifs à long terme du NZ ETS restent primordiales pour parvenir à une approche cohérente en matière de définition des volumes d'enchères et des déclencheurs de prix. Un gouvernement disposé à adopter les recommandations de la Commission pour un NZ ETS plus centré sur la réduction des émissions brutes (à travers de nouvelles réformes au cours des prochaines années) ne devrait avoir aucun scrupule à s'en tenir généralement aux paramètres conseillés. Cependant, pour un gouvernement ayant un ensemble d'objectifs différents pour le NZ ETS, il est impératif que ces objectifs soient définis et communiqués afin qu'un ensemble cohérent de réglementations puisse être mis en œuvre.

Kristen Green est une experte en politique environnementale. Article initialement publié sur Medium.

__________________________________________________________________________

Remarques techniques : https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

Bibliographie

Commission sur le changement climatique (2023a) 2023 Conseils sur l'orientation politique du deuxième plan de réduction des émissions du gouvernement. Wellington, Nouvelle-Zélande : Commission sur le changement climatique, p. 193. Disponible à : https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Commission sur le changement climatique (2023b) Conseils sur les limites unitaires du NZ ETS et les paramètres de contrôle des prix pour 2024-2028. Wellington, Nouvelle-Zélande : Commission sur le changement climatique, p. 64. Disponible à : https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Consulté le 14 mars 2024).

Commission sur le changement climatique (2024) Conseils sur les limites unitaires du NZ ETS et les paramètres de contrôle des prix pour 2025-2029. Wellington, Nouvelle-Zélande : Commission sur le changement climatique, p. 74. Disponible à : https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Consulté le 14 mars 2024).

Cowie, M. (2021) « NZ ETS : A tale of two stocks », 5 septembre. Disponible à: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Consulté le 15 mars 2024).

Manley, B. (2023) « Impact du prix du carbone sur la rentabilité relative de la foresterie de production et de la foresterie permanente pour les plantations néo-zélandaises », Forest Policy and Economics, 156, p. 103057. Disponible à : https://doi.org/10.1016/j.forpol.2023.103057.

Ministère des Industries Primaires (MPI) (2022) Gestion des incitations permanentes au boisement exotique. Étude d’impact de la réglementation. Wellington, Nouvelle-Zélande : Gouvernement néo-zélandais, p. 107. Disponible à : https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Consulté le 15 mars 2024).

Ministère de l'Environnement (MfE) (2023) Examen du système néo-zélandais d'échange de quotas d'émission : résumé de la modélisation. ME 1785. Wellington, Nouvelle-Zélande : Gouvernement néo-zélandais, p. 46. Disponible à : https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.carbonnews.co.nz/story.asp?storyID=31085