Ceci est un éditorial d'opinion de Matthew Mezinskis, créateur du podcast "Crypto Voices" et de Porkopolis Economics.

Prenez un moment pour réfléchir à combien de temps vous avez été dans Bitcoin. Maintenant, prenez un autre pour vous demander combien d'articles sur l'argent vous avez lus en cours de route ; Et pas seulement ces pièces de moyen d'échange ou de réserve de valeur. Pensez aux diatribes philosophiques qui prétendent identifier les significations mystérieuses de ce qu'est «l'argent». Et puis le twist ultime, comment Bitcoin s'intègre-t-il ? De nombreux mots ont été écrits par des Bitcoiners, beaucoup par ses détracteurs. De la «théorie du contrat social» et «quelque chose sur lequel nous sommes tous d'accord», à la «monnaie transactionnelle» et à cette métaphore toujours importante de la «tasse de café», tout le monde a toujours quelque chose à dire sur l'argent, et donc pourquoi ou pourquoi pas Bitcoin .

Qu'en est-il de ses implications en termes d'investissement ? Qu'en est-il du transport de la valeur productive de votre travail - vos économies - à travers l'espace-temps ? Parfois, les gens écrivent sur le bon argent, parfois ils écrivent sur le mauvais argent. Et n'oublions pas le favori des fans - jamais une pénurie de bavardages à ce sujet, comment l'imprimante à billets va "brrrr" et ce que cela signifie pour notre économie. Il y a chaque année plus d'articles sur l'argent que de marchés de Noël à Vienne.

Cette pièce est référencée à partir de la propre recherche monétaire de l'auteur, publié trimestriellement, qui suit l'offre et la croissance de la base monétaire dans le monde.

Je vais essayer de vous apporter quelque chose de différent ici. Allons-y directement. Le domaine de l'économie a déjà une catégorie, une classification systématisée, pour quel type de "monnaie" Bitcoin est. Je vais vous dire tout de suite ce que c'est, mais vous devez comprendre, la trame de fond ici est vieille de milliers d'années.

Prêt? Ils l'appellent "l'argent de grande puissance" en Occident. C'est ce qu'on appelle la « monnaie de réserve » à l'Est. Historiquement, on l'appelle souvent « monnaie de base ». Dans le système financier mondial d'aujourd'hui, nous l'appelons la « base monétaire ».

Le voilà. C'est ce genre de de l'argent Bitcoin est, et c'est ce type de le règlement se produit lorsque le bitcoin échange des mains, lorsque les UTXO sont détruits et créés à nouveau. C'est l'étiquette économique qui englobe complètement ce qu'est le réseau Bitcoin et ce qu'il fait.

La monnaie de base est en effet un moyen d'échange généralement accepté. Bien sûr. Mais encore une fois, c'est un autre type d'article. Ce qu'est vraiment l'argent de base et pourquoi c'est important, c'est l'histoire que je veux vous raconter ici.

Ce que la monnaie de base n'est pas

Cette analyse sera en fait beaucoup plus facile si nous partons de l'autre côté. Nous verrons ce qu'il en est. Mais pour commencer, examinons tout ce qui, dans le système financier, n'est pas de la monnaie de base.

Qu'est-ce qui n'est pas de la monnaie de base ? L'argent liquide de base n'est pas un moyen d'échange contrôlé ou émis par un tiers. S'il y a un intermédiaire impliqué — une banque ou une institution financière — alors vous pouvez être tout à fait sûr que ce avec quoi vous jouez n'est pas de l'argent de base.1 Une autre façon de déterminer cela est si vous avez un « compte » chez quelqu'un. Quelqu'un. Tout fournisseur de services financiers. Vous êtes titulaire d'un compte auprès d'une banque ? Alors tout ce qu'il y a dedans n'est pas de l'argent de base.

Bon, quelques exemples : Les systèmes britannique et américain sont depuis longtemps fans des chèques papier. Et je sais déjà ce que tu penses. En plus d'être une demande de fraude (vous savez, avec votre nom complet, votre adresse et votre numéro de compte frappés dessus), pourquoi devrais-je même me soucier des chèques aujourd'hui ? Eh bien, je raconte ici une histoire sur l'argent et la banque, alors sachez simplement que les chèques remplissaient autrefois une fonction vitale dans les paiements et ont joué un rôle déterminant dans la croissance des économies occidentales, lorsque la surveillance de la banque centrale était nulle ou lâche. Les chèques sont en fait beaucoup plus profonds qu'ils ne le paraissent, en ce qui concerne les innovations en matière d'argent. Quoi qu'il en soit, revenons à ce qu'il en est. Pensez-y. Quoi d'autre est écrit sur un chèque? Le nom du bénéficiaire ? Bien sûr. Mais quoi d'autre encore ? Qui a émis ce chèque ? Qui est réellement venu avec la chose? Y a-t-il une institution impliquée ?

C'est votre banque, bien sûr.

Mais dis-moi quand même. Qui a eu l'idée de vous offrir ces chèques ? La taille des chéquiers est-elle importante ? Qui décide à quoi ressemble le chèque? Devrait-il y avoir des quantités spécifiques de chèques que chaque banque propose à ses clients ? Y a-t-il un commissaire aux chèques assis dans chaque municipalité, aux côtés du maire, qui tient un décompte des chèques qui transitent par la ville ? Je veux dire que nous parlons toujours d'argent ici, et les chèques sont utilisés depuis des centaines d'années… donc ce genre de choses doit nécessairement passer par le gouvernement, n'est-ce pas ?

Nope.

Exactement aucune personne n'a dit aux banquiers combien de chèques ils pouvaient ou devaient émettre, et personne ne connaît la réponse (précise) à cette question dans l'ensemble. Tout cela est encore géré comme il y a 200 ans, dans un marché libre, où les clients font confiance à leurs banques (leurs intermédiaires) pour compenser les chèques entre eux, afin que chacun puisse effectuer ses paiements et faciliter la croissance économique.

C'est donc un chèque. Certainement pas de l'argent de base.

Qu'en est-il des cartes de débit ? Je vais vous donner, cher lecteur, le bénéfice du doute par ce deuxième exemple, que vous avez déjà deviné que ces instruments monétaires sont encore une fois, pas de la monnaie de base. Encore une fois émis par une banque, ces choses sont apparemment cool pour certaines personnes ; les hôtels les aiment et ils existent depuis les années 1950 et l'aube de la banque électronique… mais ce sont essentiellement des chèques en plastique réutilisables et encaissés plus rapidement. Et oui, personne n'a dit aux banques à combien de clients, ou à quel type de clients, les proposer. Le processus a été assez décentralisé, pendant des décennies.

(Notez que les cartes de crédit sont en fait une bête très différente des cartes de débit, et d'une manière économique importante en ce qui concerne l'argent, mais pas le temps pour cela ici. Pourtant, les cartes de crédit ne sont pas de l'argent de base.)

Et ensuite ? Qu'est-ce que vous utilisez d'autre pour payer des trucs? Il est probablement temps de parler d'applications mobiles et de services bancaires en ligne. Peut-être que le fait que ces éléments soient natifs du numérique pourrait alors les classer comme monnaie de base ? Rappelez-vous comment le dire - la clé est de savoir si un tiers dirige le spectacle pour ce produit.

Un exemple d'utilisation d'applications pour les achats est Apple Pay. Alors c'est… Apple, non ? Goldman Sachs, en fait (ha-ha). Quoi qu'il en soit, une institution tierce vous offre ce produit, donc ce n'est certainement pas de l'argent de base. Il en va de même pour PayPal, Venmo, Skrill, Revolut, Wise, Paysera et toutes les autres applications et comptes bancaires en ligne uniquement. Et bien sûr, vous n'avez pas besoin d'un compte bancaire pour utiliser ces types de services. Même s'il ne s'agit que d'une société de traitement des paiements, il s'agit toujours d'un tiers qui émet ces comptes. Cela signifie que toutes ces options de paiement numérique ne sont toujours pas de la monnaie de base.

C'est donc l'essentiel, quand on pense aux paiements (stablecoins - on y arrivera !). Vous comprendrez peut-être que, outre les chèques et les cartes eux-mêmes, outre les instruments, tout cela est en fin de compte lié à votre compte courant ou à votre compte de dépôt. Encore une fois, laissons les cartes de crédit de côté pour l'instant. Ils sont encore plus éloignés de "l'argent". Mais nous avons aussi d'autres types de « comptes » dans le système financier que personne ne comprend.

L'un est le compte d'épargne. C'était en fait une chose. Les comptes d'épargne avaient auparavant (et le font toujours dans certains pays) plus de restrictions de retrait que les comptes chèques. En échange de cela, vous recevrez un taux d'intérêt plus élevé sur votre argent déposé là-bas. Ce n'est pas le cas aujourd'hui.

Nous avons également des comptes de dépôt à terme, qui ont encore d'autres restrictions de retrait et paient des intérêts encore plus élevés que l'épargne. Encore une fois, y a-t-il de l'argent de base là-dedans ? Non.

Nous avons d'autres instruments de la vieille école comme les fonds du marché monétaire. Ceux-ci ne sont généralement pas assurés par le gouvernement, devraient payer un intérêt plus élevé que les dépôts en chèque et se négocier davantage comme une action (une action devrait être d'environ une unité de devise locale) si vous souhaitez les obtenir. Monnaie de base ? Encore une fois, sûrement, non.

Alors récapitulons, et veuillez noter que cela s'applique quelle que soit la nature commerciale ou institutionnelle :

- Les chèques, les cartes de débit et les applications mobiles liées aux comptes de dépôt ne sont pas de la monnaie de base.

- Les cartes de crédit ne sont certainement pas de la monnaie de base.

- L'épargne, les dépôts à terme, le marché monétaire et les autres comptes portant intérêt ne sont pas non plus de la monnaie de base.

Très bien, j'espère que c'était un exercice semi-productif de hachage à travers tous les instruments monétaires qui ne sont pas de l'argent de base mais qui sont toujours utilisés pour les paiements. Et depuis un moment maintenant, vous vous demandez peut-être : "Alors, comment s'appellent ces fichues choses alors ?"

Réponse Média fiduciaire.

C'est un terme important. C'est crucial. Et le plus logique des noms. Je ne vous demande pas de devenir économiste ici - s'il vous plaît ne le faites pas - mais j'espère que vous vous rendez compte que toutes les choses typiques auxquelles nous pensons et que nous utilisons comme "argent" dans notre système financier actuel sont économiquement appelées moyens fiduciaires.

C'est une réclamation. C'est une reconnaissance de dette. C'est un jeton.

C'est de l'argent dans un sens « monétaire », mais ce n'est pas de l'argent dans un sens « monétaire de base ».

"Quoi encore?"

Cela signifie exactement ce dont nous parlions. Les moyens fiduciaires ne sont tout simplement pas de l'argent de base, et si vous possédez une telle créance, vous ne possédez pas d'argent de base ! Pourtant, lorsque vous détenez cette revendication, vous ne détenez pas "rien". Ce moyen fiduciaire peut circuler librement et est utilisé pour les paiements.

Bitcoin, en bref

Si je vous demandais maintenant, est-ce que le bitcoin est une monnaie de base, que diriez-vous ? Ce n'est pas une question piège. Ne réfléchis pas trop.

j'espère que tu as répondu Oui. Bitcoin n'est pas émis par des tiers. Pour l'acquérir, pour le détenir, je n'ai pas du tout besoin d'un tiers. Je pourrais le miner. L'unité native Bitcoin, égalant n'importe quel nombre de UTXO, ne dépendent d'aucun fiduciaire quel qu'il soit. C'est un actif de base que vous pouvez acquérir et détenir par vous-même, sans autorisation, sans intermédiaire. Et les gros mineurs ? Les mineurs fournissent un service dans la production de blocs, et leurs coûts dans l'ensemble sont chers aujourd'hui, mais cette cherté ne devrait pas être considérée comme « exigée » par le système. Si tous les mineurs partaient, la difficulté s'ajusterait et l'obtention de nouveaux bitcoins serait une proposition moins « chère » qu'elle ne l'est aujourd'hui.

Mais surtout, à part le bitcoin, peut autre chose dans le monde financier décrit ci-dessus est les médias fiduciaires. C'est bien d'appeler cela de l'argent, mais si vous voulez savoir exactement ce que c'est au sens économique, cela s'appelle simplement un moyen fiduciaire. Si vous attendez que votre salaire soit déposé directement sur votre compte bancaire, ou que vous attendiez qu'un chèque passe de votre compte à celui de votre bénéficiaire (vraiment, vous l'êtes toujours ?), alors vous attendez un intermédiaire financier pour agir en votre nom. Vous utilisez des moyens fiduciaires pour régler des dettes et effectuer des paiements.

« Donc, des trucs en laiton : êtes-vous en train de dire que les médias fiduciaires sont mauvais ? »

Nope.

"Etes-vous en train de dire que c'est une fraude?"

Nope.

"Êtes-vous en train de dire que cela provoque de mauvaises macro choses sur le plan économique?"

Nope.

"Mais vous dites toujours que les médias fiduciaires sont un type d'argent?"

Yep.

"Et le plus important, les moyens fiduciaires ne sont pas de l'argent de base?"

Oui.

Dans tous mes discours sur l'argent, je trouve que les points ci-dessus sont les plus difficiles à comprendre. Je comprends. Dans votre routine quotidienne, tout ce qui compte vraiment, c'est l'apparence et le comportement de la carte, du chèque ou de l'application bancaire. Vous voulez que ça marche. Bien. Mais les questions importantes que j'aimerais que vous vous posiez après avoir lu ceci sont celles du type : "Qui a émis votre carte ?" « Qui a émis votre compte ? » « Qui a traité ce paiement en votre nom ? » « Qui est votre fiduciaire ? » Si vous pouvez penser à ces instruments en ces termes, alors vous avez gagné la bataille et vous en savez plus sur l'argent que la plupart des économistes. Ce n'est vraiment pas plus compliqué que ça quand il s'agit de savoir quels moyens fiduciaires is et base monétaire n'est pas.

Quant au « pourquoi » des moyens fiduciaires, cela devrait aller de soi. L'objectif des moyens fiduciaires est le suivant : les institutions ont émis ces créances au cours des siècles (et le font encore aujourd'hui) afin de faciliter les paiements, car elles sont traditionnellement plus efficaces que la monnaie de base.

"Attendez cependant, êtes-vous sûr que les médias fiduciaires ne causent pas de mauvaises choses dans l'économie?"

Oui, je suis sûr, mais comme toujours, le gros astérisque est celui-ci : Tant que les banques centrales ne sont pas impliquées. Nous y reviendrons.

Les principaux points à retenir pour l'instant sont que les moyens fiduciaires ne sont pas de l'argent de base, que les moyens fiduciaires sont bons pour les paiements, et qu'ils ne sont pas intrinsèquement mauvais, ni frauduleux.

Monnaie de base

Donc, si vous utilisez un chèque ou du plastique ou leurs équivalents numériques sur votre téléphone, émis et gérés par une banque privée, alors vous utilisez un support fiduciaire. Vous n'utilisez pas d'argent de base. Après tout cela, je vais essayer de rester bref sur ce qu'est la monnaie de base.

Si vous aviez simplement l'intuition que la monnaie de base serait à l'opposé des moyens fiduciaires, cette hypothèse vous en rapprochera assez. Quelles formes d'argent avons-nous sur le marché qui ne sont pas gérées par un tiers (monopolisé) ? Quelles formes d'argent sont des actifs de règlement ultime, où vous n'avez pas à compter sur quelqu'un d'autre pour régler ? Quelle forme de monnaie est fournie par le marché, en raison de sa demande d'être détenue en tant que réserve de valeur et moyen d'échange ?

L'histoire n'a illustré que deux formes durables de monnaie de base. L'un est en argent et l'autre en or. Ce ne sont pas les deux seuls. Certains coquillages (en particulier coquilles de cauris et wampum) s'est approché à certains moments et à certains endroits, mais n'a pas fait le tour du monde, ni s'est avéré durable. Nick Szabo a merveilleusement écrit sur l'histoire des perles et des coquillages en tant que monnaie primitive, soulignant le rôle important que ces objets de collection ont joué pendant des millénaires.

L'or et l'argent sont les exemples les plus profonds, les plus équilibrés et les plus documentés de monnaie de base qui ont été adoptés dans le monde entier. En ce qui concerne la monnaie, l'argent a longtemps été historiquement documenté comme le premier moteur de l'Antiquité, et l'or a pris de l'importance plus tard, à peu près à partir de l'époque médiévale.

Mais pourquoi l'argent de base ?

Ma lecture de l'histoire quant au « pourquoi » de l'argent de base est double. Les deux raisons se sont appliquées à travers les siècles et les deux le sont encore aujourd'hui. Cependant, selon l'endroit où vous vivez (probablement un pays occidental si vous vous donnez encore la peine de lire cet anglais), ces deux raisons peuvent ne pas être évidentes.

La première raison pour laquelle la monnaie de base est nécessaire est dans une situation commerciale «non locale». En tant que partie à l'accord, vous ne reverrez peut-être plus jamais votre contrepartie et vous aurez besoin d'argent avant de passer à autre chose. Prenez un marchand d'épices européen aux Indes orientales ou un marchand de rhum à l'Ouest. Quand l'affaire est conclue, il reprend son bateau pour l'Europe, et au mieux il ne reverra pas ces gens avant la saison prochaine, voire jamais. Il doit régler l'affaire avant de quitter le port. Entrez l'or et l'argent. Un moyen d'échange mondial qui fonctionne à l'étranger et fonctionne à la maison. Évidemment, l'ensemble de l'affaire n'a pas besoin d'être fait à 100 % en or ; il pouvait s'agir de 80 % de marchandises, puis de 20 % réglés en or ou en argent sur la marge. Un début épisode sur notre podcast avec le Dr George Selgin couvre bien ce phénomène.

La deuxième raison fondamentale de la monnaie de base est la fonction de réserve de valeur. Mais pas seulement une réserve de valeur au sens générique ; plutôt, dans un très spécifique et personnel : l'héritage. Les objets de famille permettent de transporter les économies de votre vie à vos enfants. Oui, à mesure que l'humanité se développe, nous avons pu transférer d'autres biens que de l'argent à nos héritiers, tels que des œuvres d'art, des biens ou même un portefeuille d'actions ; cependant, ces exemples s'appuient généralement sur un système juridique et (revoilà ce mot) sur un fiduciaire. Cette raison de l'argent de base fait allusion à l'article de Szabo sur tout, des coquillages aux objets de famille et aux objets de collection avec un transfert de valeur profond et certain. L'or, la joaillerie et l'argenterie remplissent encore aujourd'hui ce rôle. Les dots et les héritages sont énormes dans le monde en développement, en particulier en Inde et en Chine.

C'est le « pourquoi » de l'argent de base. Maintenant, commençons à regarder attentivement ce que c'est réellement.

Or et argent

Même un enfant sait que l'or et l'argent ont quelque chose à voir avec l'argent. Qu'il s'agisse de jeux vidéo ou de contes de fées, il est ancré dans notre ADN que ces métaux sont précieux. Je vais vous montrer leurs courbes d'offre maintenant. Voici de l'or, au cours des 50 dernières années :

Malheureusement, cette image ne fait pas partie de notre éducation financière la plus élémentaire. Ça devrait être. Vous pouvez vérifier mes chiffres dans de nombreuses publications industrielles et minières, bien qu'il soit difficile de trouver le format et les chiffres exacts, car pour une raison quelconque, ces informations ne sont jamais expliquées simplement. Notez qu'il y aura une marge d'erreur dans ce que vous voyez modélisé ci-dessus, par rapport à la réalité (ou à d'autres recherches). Personne ne sait exactement combien d'or a été produit, mais ce sont mes chiffres et je m'y tiens.

Un autre problème est que l'industrie cite généralement les unités d'or extraites en tonnes métriques, ce qui est une chose horrible à faire. Ils doivent toujours être affichés dans les unités natives que le marché cite pour le prix, qui est "par once troy". Pourquoi devrions-nous procéder autrement ? Comme pour beaucoup de choses dans la vie, ne laissez pas CNBC ou Bloomberg vous confondre sur ce qui est pertinent. Dans le graphique ci-dessus, le côté droit mesure l'or extrait en milliards d'onces troy, et le côté gauche affiche la quantité d'or extrait exprimée dans l'unité de compte mondiale actuelle : le dollar américain.

Dans toute l'humanité, nous avons extrait 6.3 milliards d'onces d'or du sol. Aux prix actuels, cela représente environ 11.3 billions de dollars. Cela signifie-t-il que si le monde entier vendait son or en ce moment, ils obtiendraient et pourraient obtenir 11.3 billions de dollars (s'ils le souhaitaient) ? Évidemment non, mais nous y reviendrons.

6.3 milliards d'onces, c'est en fait 60 % de plus qu'il y a 50 ans, ce qui signifie que près des deux tiers de tout l'or de l'histoire a été extrait depuis 1970.

Mais tout cet or ne se présente pas sous la forme à laquelle nous pensons généralement dans les contes de fées; nommément sous forme de lingots, de pièces de monnaie et de lingots. 12 % de celle-ci est considérée comme « perdue ou consommée » par l'industrie, d'où elle n'est pas facilement récupérée. De l'or qui reste, environ 50% est sous forme de bijoux et 50% sous forme de pièces et de lingots.

Néanmoins, nous pouvons considérer tous les bijoux et lingots comme de l'or liquide et mondial. En isolant à nouveau la valeur perdue pour l'industrie, nous obtenons environ 5.6 milliards d'onces, soit l'équivalent de 10 XNUMX milliards de dollars, aux prix actuels.

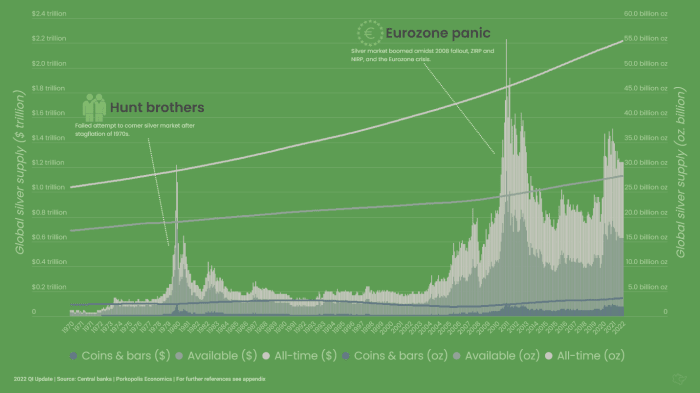

Voici exactement le même type de graphique, mais maintenant pour l'argent. Quelque 55.3 milliards d'onces d'argent ont été extraites à travers l'humanité. Semblable à l'or, la majorité (53%) de tout l'argent en surface a été extraite depuis 1970 :

Bien que l'argent ait précédé l'or dans le passé en tant qu'actif principalement monétaire (monnaie), il s'agit aujourd'hui d'un animal différent au niveau macro. Une part beaucoup plus importante de son approvisionnement extrait est passée à l'industrie et jugée difficilement récupérable. 27 milliards d'onces fortes en fait, soit 600 milliards de dollars en valeur équivalente, sont perdues. Cet argent se trouve dans les appareils technologiques, dans les conduits, dans les machines et dans les bâtiments. Les moteurs de la demande d'argent aujourd'hui sont beaucoup plus industriels, et beaucoup moins monétaires et ornementaux que l'or.

Maintenant, de l'argent non industriel au-dessus du sol, il est encore plus différent de l'or en ce sens que seule une petite fraction de celui-ci est sous forme de lingots (pièces et lingots), seulement environ 3.6 milliards d'onces, soit 80 milliards de dollars. Mais même si nous appelions cet argent de l'argent « monétaire », nous devrions tout de même considérer tous les autres argents liquides qui transmettent la richesse au-dessus du sol. Il y a environ 24.6 milliards d'onces de ce genre de choses, d'une valeur de 550 milliards de dollars aux prix d'aujourd'hui. Et une grande partie de cela comprend non seulement des bijoux, mais aussi l'argenterie de fantaisie de votre grand-mère.

Maintenant sans entrer beaucoup plus dans les mauvaises herbes ici, posons-nous quelques questions sur cette matière d'or et d'argent qui est liquide, ornementale et monétaire :

- Or : 5.6 milliards d'onces (l'équivalent de 10 XNUMX milliards de dollars)

- Argent : 28.2 milliards d'onces (équivalent de 610 milliards de dollars)

Si je détiens une partie de cela personnellement, chez moi, est-ce définitivement « à moi » ? Oui. Serait-il classé comme un « actif » sur mon propre bilan personnel ? Oui. Puis-je transporter cette richesse dans le futur en la transmettant à mes héritiers ? Oui. Une entreprise a-t-elle "considéré" l'existence de ces métaux ? Non.

Les réponses aux questions ci-dessus, ainsi que les tendances évidentes de leur demande tout au long de l'histoire humaine, ainsi que leur fonction de moyen d'échange, ne peuvent nous conduire qu'à une seule conclusion économique. Les composés chimiques de l'aurum et de l'argentum sont des espèces de base. Ils sont classables comme monnaie de base.

Fermer la boucle

La distinction qui importe est celle de l'argent de base par rapport aux supports fiduciaires. Avant d'en arriver aux avantages de l'un par rapport aux risques de l'autre, non seulement il est utile de connaître les mécanismes, mais aussi de savoir que nous pouvons vraiment effectuer un zoom arrière suffisant et examiner comment ces deux éléments interagissent dans la situation financière mondiale. système.

Jusqu'à présent, nous avons examiné ce que sont réellement les médias fiduciaires dans le système financier moderne, et pourquoi c'est important. Nous avons jeté un coup d'œil à la monnaie de base historique, qui est l'or et l'argent. Nous avons expliqué pourquoi cela est important. Nous avons brièvement examiné pourquoi le bitcoin est également classé comme monnaie de base, avec des qualités similaires (bien que supérieures) à celles de l'or et de l'argent.

Dans la partie 2, nous le clôturerons. Nous rendrons visite à ces orfèvres et marchands d'argent de l'ancien temps du commerce de l'or et de l'argent. Nous verrons comment les moyens fiduciaires se sont développés ici et ont commencé à représenter la demande d'or et d'argent. Cela nous amènera à la banque moderne. En cours de route, nous aurons certainement besoin de scruter la portée inévitable du souverain, de l'État, autour de tout cela. Rappelez-vous, comme le merveilleux Ron Paul simplement observé, "L'argent représente la moitié de chaque transaction." Il est impossible que l'État ne lorgne pas puis n'intervienne sur le marché monétaire.

Je vais aussi mettre un peu plus de couleur sur ce terme « argent ». L'argent est un mot qui chevauche «l'argent de base», la «monnaie» et les «médias fiduciaires», souvent sans arrière-pensée de la part de son locuteur, nous devons donc y travailler.

La montée en puissance de la banque centrale moderne sera également impossible à ignorer. Je dis toujours que je ne sais pas qui est le mari et laquelle est la femme, mais il est indéniable que le mariage le plus rentable de tous les temps est celui entre le Trésor d'un État-nation et sa banque centrale.

Et cela nous amènera à la base monétaire moderne et fiat. Et certainement pas juste une description passagère de l'économiste paresseux, je vais vous montrer exactement ce que cela signifie, et exactement à quoi cela ressemble.

Et puis bien sûr nous verrons comment tous les chemins mènent au Bitcoin. Pourquoi le bitcoin est-il de l'argent de base comme celui d'autrefois, et pourquoi cette fois, il peut être différent.

Ceci est un article invité de Matthew Mezinskis. Les opinions exprimées sont entièrement les leurs et ne reflètent pas nécessairement celles de BTC, Inc. ou de Bitcoin Magazine.