Par Rodrigo Zepeda, PDG, Storm-7 Consulting

INTRODUCTION

En 2023, la Financial Conduct Authority (FCA) et l'Autorité de régulation prudentielle (PRA) (Banque d'Angleterre (BoE)) (collectivement les «régulateurs") a cherché à s'engager avec des sociétés financières et d'autres parties prenantes, pour discuter de nouvelles

mesures proposées pour favoriser « la diversité et l’inclusion » (D&I) dans les services financiers (FS) au Royaume-Uni (UK).

In PARTIE I de cette

série de blogs en quatre parties, nous avons défini et discuté des concepts clés de D&I tels que

caractéristiques démographiques, culturelle, groupthink, inclusion,

faute non financière (NFM)et sécurité psychologique. En PARTIE

II nous avons fourni un aperçu des propositions D&I et nous avons identifié les normes à plusieurs niveaux à introduire dans le cadre FCA/PRA proposé.

In PARTIE III, nous avons analysé comment les nouvelles obligations du NFM s'intègrent dans le D&I

cadre, ce qu'ils impliqueront et comment cela affectera et impactera la cryptographie et la technologie financière (FinTech) entreprises. Dans

PARTIE IV, nous analyserons en quoi consistent les règles et obligations D&I, à quels types d’entreprises elles s’appliqueront et comment elles affecteront et impacteront les entreprises de crypto et FinTech.

CADRES RÉGLEMENTAIRES

Les cadres réglementaires pertinents pour cette analyse comprennent :

CADRE MINIMUM PROPOSÉ POUR LE NFM ET LA D&I DE LA FCA

Les mesures à plusieurs niveaux font la distinction entre «Small« les entreprises, qui sont toutes des entreprises ayant

250 ou moins les employés, et «Large« les entreprises, qui sont toutes des entreprises ayant

251 ou plus employés (c'est-à-dire les grandes entreprises FCA, les grandes entreprises PRA). Le cadre minimum proposé par la FCA pour le NFM et la D&I comprend :

(1) Règles NFM ; et

(2) Déclaration des données D&I (obligations minimales).

Nous savons que les règles NFM s’appliquent à toutes les entreprises relevant de la partie 4A de la FSMA. La déclaration des données D&I (obligations minimales) s'applique également à toutes les entreprises de la partie 4A de la FSMA,

à l'exclusion toutes les entreprises LS SMCR. Par conséquent, tous les types d’entreprises suivants qui sont des entreprises de cryptographie et de technologie financière sont

exclu du reporting des données D&I (obligations minimales) :

- Entreprises de monnaie électronique et entreprises de services de paiement ;

- Entreprises LS SMCR ;

- les agences de notation enregistrées ; et

- Petites entreprises réglementées par la PRA.

Cependant, dès que les entreprises FinTech existantes (par exemple, les entreprises de monnaie électronique et de services de paiement) demanderont à étendre l'autorisation de la FCA de quelque manière que ce soit (par exemple, pour offrir de nouveaux types de produits ou de services), elles entreront probablement dans le champ d'application de la D&I. communication des données (minimum

obligations) (c'est-à-dire qu'une autorisation FSMA partie 4A est requise). Pour les sociétés de cryptographie, celles qui cherchent à réaliser et à commercialiser des « promotions financières » liées aux « cryptoactifs éligibles » au Royaume-Uni devront soit devenir agréées par la FCA, soit les communiquer via FCA/PRA.

personnes autorisées. S’ils deviennent autorisés, ils seront soumis à la déclaration des données D&I.

En pratique, toutes les entreprises de cryptographie et de FinTech qui deviennent autorisées par la partie 4A de la FSMA seront tenues de :

(1) compléter l'enregistrement et s'établir auprès de la FCA

Données Reg système;

(2) noter le nombre total d'employés de l'entreprise à une date précise (prévues dans les mesures D&I) dans chacun des domaines de l'entreprise trois (3) les années les plus récentes ;

(3) remplir la partie 1 de la déclaration FCA D&I (REPxxx Diversité et inclusion)

via le système RegData de la FCA ;

(4) déclarer le nombre moyen d'employés exerçant principalement des activités dans un établissement au Royaume-Uni (sur la base des trois dernières années) au cours d'une période de déclaration de 3 mois (FCA

CP23 / 20, 26, par. [4.31]-[4.32] ; 65, annexe 4).

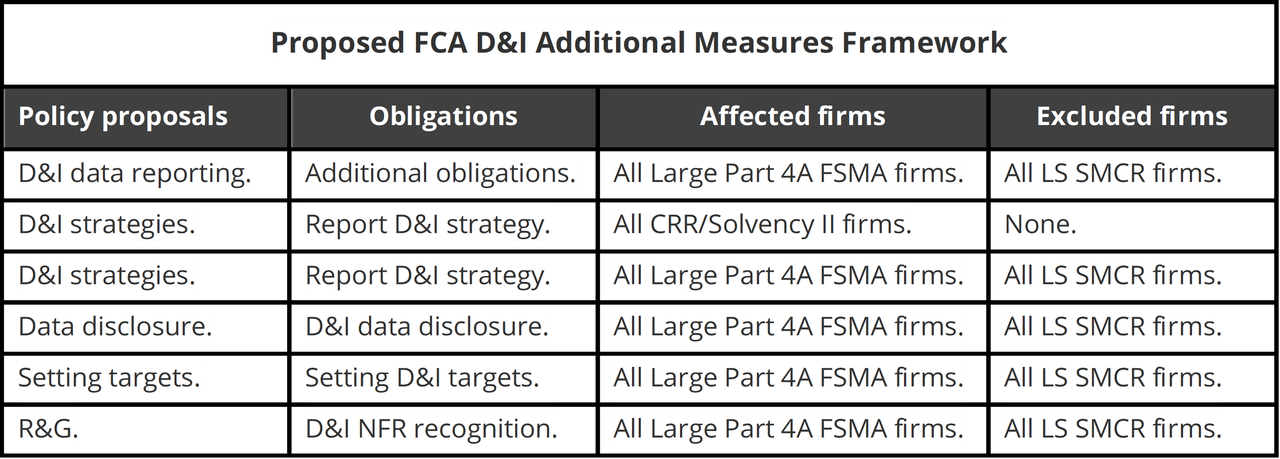

CADRE DE MESURES SUPPLÉMENTAIRES PROPOSÉ PAR LA FCA D&I

Un résumé du cadre des mesures supplémentaires de la FCA en matière de D&I est présenté ci-dessous.

À des fins de comparaison, un résumé du cadre D&I de la PRA est présenté ci-dessous (même si nous limiterons les commentaires aux exigences D&I de la FCA) pour les entreprises.

Toutes les entreprises de crypto et FinTech exclu du reporting des données D&I (obligations minimales), seront également

exclu du cadre des mesures supplémentaires (c'est-à-dire les entreprises de monnaie électronique et les entreprises de services de paiement, les entreprises LS SMCR, les agences de notation enregistrées),

SAUF pour certaines petites entreprises réglementées par la PRA. Si une petite entreprise réglementée par la PRA est également une entreprise à double réglementation CRR/Solvabilité II, elle doit déclarer sa stratégie D&I.

In PARTIE II, nous avons identifié les différents composants et exigences

pour chaque domaine spécifique relatif aux différentes propositions politiques. Ici, nous présenterons des commentaires sur la façon dont chaque domaine spécifique peut affecter et impacter les entreprises de cryptographie et de FinTech qui sont considérées comme des entreprises Large Part 4A FSMA.

REPORTING DE DONNÉES D&I (OBLIGATIONS SUPPLÉMENTAIRES)

Rapports généraux sur les données D&I

Il y a quatre points à noter pour les entreprises de cryptographie et de FinTech en ce qui concerne les exigences générales en matière de déclaration des données D&I.

Prénom, étant donné que les entreprises sont de grande taille, elles compteront au moins 251 employés sur lesquels elles devront communiquer des données. Par conséquent, la collecte de données D&I nécessitera un certain travail. Même si les entreprises peuvent obtenir certaines des données requises à partir de sources de données existantes, il est hautement

il est probable qu'ils devront encore mettre en œuvre de nouveaux systèmes et procédures pour obtenir certains des nouveaux types de données D&I requis (par exemple, les mesures d'inclusion D&I).

De plus, le reporting des données D&I ne concerne pas simplement la collecte de données. Les entreprises de cryptographie et de FinTech devront travailler avec les données D&I pour développer des stratégies D&I et les justifier sur la base des preuves qu'elles ont obtenues. Par conséquent, la collecte initiale de données D&I et

les rapports ne se déroulent pas toujours aussi bien que prévu. Les délais de communication des données D&I doivent intégrer des tampons de temps intégrés pour remédier aux retards potentiels.

Deuxièmement, une fois les délais de reporting fixés, les entreprises doivent mettre en place des flux détaillés de gestion des données D&I et de reporting des projets pour garantir qu'elles déclarent à temps. La difficulté pour les entreprises est qu’il ne s’agit pas simplement de collecter rapidement des données

puis en le transformant dans le format correct requis par la FCA. Certains domaines nécessiteront la mise en œuvre de projets supplémentaires pour collecter les bonnes données D&I.

La collecte de ce type de données peut obliger les entreprises à modifier leurs politiques existantes en matière de protection des employés et des données et de confidentialité, ainsi qu'à créer de nouveaux types de formulaires de consentement éclairé pour la collecte de données. Les entreprises doivent également réfléchir à la manière dont elles informeront et impliqueront

leurs employés concernant la collecte de données D&I, au lieu de simplement leur imposer la collecte de données D&I sans avertissement.

Troisièmement, même avec une planification préalable, certaines entreprises peuvent toujours rencontrer des retards et des problèmes dans la livraison des données D&I et dans le reporting. Au cours de la première année, la FCA proposera aux entreprises une approche « se conformer ou expliquer » qui leur permettra d'expliquer et

justifier les lacunes dans les données et expliquer comment et quand ces lacunes seront comblées. Quatrièmement, les rapports D&I sont soumis à une amende administrative de 250 £ pour soumission tardive des rapports.

Rapport sur les données sur les caractéristiques démographiques D&I

Caractéristiques démographiques obligatoires en matière de D&I des employés à signaler sont : (1) un handicap ou un problème de santé de longue durée ; (2) l’origine ethnique ; (3) la religion ; (4) sexe ou genre ; et (5) l'orientation sexuelle (FCA

CP23 / 20, 33, par. [5.40]).

Caractéristiques démographiques de la D&I volontaire à déclarer sont : (1) les responsabilités du soignant ; (2) l’identité de genre ; (3) le contexte socio-économique ; (4) identité de genre ; et (5) les responsabilités parentales (FCA

CP23 / 20, 33, par. [5.40]).

Les entreprises de crypto et de FinTech doivent être prudentes dans leur compréhension de ces exigences.

Obligatoire signifie ici que l'entreprise must soumettre les données D&I pertinentes à la FCA. Il

ne signifie pas que l'entreprise doit obtenir les données des employés. Volontaire cela signifie ici que l'entreprise peut choisir de soumettre ou non ces données D&I à la FCA.

Les entreprises de cryptographie et de FinTech ne sont pas obligées de collecter ces données, mais elles seraient libres de collecter ces données et de choisir ensuite de ne pas les déclarer. Quoi qu’il en soit, les entreprises de cryptographie et de FinTech doivent faire comprendre clairement à leurs employés qu’elles le sont.

libre de choisir ne pas pour répondre aux questions, ou pour indiquer s'ils préfèrent ne pas dire (FCA CP23/20,

34, par. [5.45]-[5.46]). À proprement parler, faire pression sur les employés pour qu’ils divulguent de manière forcée ces données personnelles pourrait être considéré comme mettant en danger la sécurité psychologique de ces employés.

Rapports de données sur les mesures d'inclusion D&I

Les entreprises de crypto et FinTech doivent rendre compte de «métriques d'inclusion». Il s'agit de mesures des données d'inclusion rapportées sur une échelle de 5 points (tout à fait d'accord à

fortement en désaccord) (FCA CP23/20, 36, par. [5.64]). Les mesures doivent déterminer dans quelle mesure

les employés sont d'accord ou en désaccord avec certaines déclarations (ci-dessous). Les données sur les mesures d’inclusion D&I sont très problématiques.

Tout d’abord, toutes les descriptions mises en évidence dans goupille montrent que les déclarations sont sujettes à une interprétation subjective individuelle. Qu’est-ce qu’un comportement inapproprié ou une mauvaise conduite, ou qu’est-ce qu’un environnement inclusif ? Parce que les déclarations génèrent de nombreuses

subjectivité, les réponses perdent de la valeur en termes d’exactitude. En outre, disons qu'une petite entreprise FinTech présente des niveaux élevés de comportements inappropriés, de harcèlement et d'intimidation verbale. Dans le même temps, même si tous les employés perçoivent des salaires élevés, il existe des

niveaux de rotation du personnel.

Dans ce type de culture et d'environnement, même si l'entreprise affirme que les enquêtes sont confidentielles, les employés n'ont vraiment aucune idée de qui aura accès aux données de l'enquête et si les réponses données

sera rester confidentiel. Fournir des réponses négatives risque de « marquer » l’employé comme étant difficile, ayant une influence négative, sensible, sujet à des réactions excessives ou n’ayant pas l’esprit d’équipe.

S'il y a des taux de roulement élevés dans l'entreprise, combinés à des cultures toxiques, les employés ne se sentent pas en sécurité, car ils peuvent avoir l'impression qu'ils pourraient être licenciés à tout moment, pour n'importe quelle raison ou pour une raison inventée. Dans ce type de situation, les salariés sont fortement démotivés

dire la vérité et s’engagera plus probablement dans une réflexion de groupe pour jouer avec tout le monde. Le système de données D&I Inclusion Metrics ne parvient pas à prendre en compte les environnements de travail négatifs et toxiques. Il suppose qu'il sera appliqué de manière honnête et véridique, ce qui

peut être faux.

Rapport sur les données de définition des objectifs de D&I

Les entreprises de cryptographie et de FinTech doivent rendre compte de la définition des objectifs de D&I (FCA CP23/20, 37, par. [5.67]). Cela couvre

les progrès réalisés par les entreprises pour atteindre les objectifs fixés en matière de D&I. Les données de définition des objectifs de D&I à signaler comprennent :

- les caractéristiques démographiques pour lesquelles les entreprises ont fixé des objectifs et des objectifs d'inclusion (le cas échéant);

- pourcentages pour chaque ensemble d'objectifs ;

- la justification des objectifs fixés ;

- l'année où chaque objectif a été fixé ;

- l'année où l'entreprise vise à atteindre l'objectif ; et

- toute autre information que l'entreprise souhaite prendre en compte concernant les objectifs fixés.

L’objectif est que les entreprises fixent des objectifs de diversité appropriés pour répondre

sous-représentation des caractéristiques démographiques au sein de l'entreprise (FCA CP23/20, 68, partie 2). Donc,

Pour fixer des objectifs de D&I, les entreprises doivent en réalité avoir déjà obtenu des données de D&I afin d'identifier les caractéristiques démographiques existantes au sein de l'entreprise. Cela n’a pas de sens de fixer des objectifs arbitraires basés sur l’absence de données (l’objectif peut être complètement irréaliste, ou il peut

ont déjà été rencontrés). Les entreprises doivent ensuite définir ce que signifie réellement la sous-représentation au sein de l’entreprise. Cela illustre pourquoi il est si important de définir des délais de collecte de données et de reporting D&I.

STRATÉGIES DE D&I

Les entreprises de cryptographie et de FinTech doivent développer une stratégie de D&I « fondée sur des preuves » qui prend en compte les progrès de l'entreprise en matière de D&I. Cela peut nécessiter que la haute direction s'intéresse plus profondément aux données D&I obtenues par l'entreprise et qu'elle sollicite des contributions supplémentaires auprès des

toutes les parties prenantes internes concernées. De toute évidence, plus l'entreprise est grande (et plus les questions de D&I y deviennent complexes), plus la définition de la stratégie D&I de l'entreprise peut prendre du temps et du travail.

En outre, les entreprises doivent lier cette stratégie D&I aux trois principes de la FCA Objectifs opérationnels

et le Objectif secondaire (FCA CP23/20, 28, par. [5.7] ;

Blogue PARTIE I). Ensuite, les entreprises rendent compte de leur stratégie D&I en définissant :

- les objectifs et buts D&I de l'entreprise (O&G);

- un plan pour réaliser la D&I O&G et mesurer les progrès ;

- un résumé des dispositions prises pour identifier et gérer les obstacles à la réalisation du secteur O&G ; et

- les moyens de garantir une connaissance adéquate de la stratégie D&I parmi le personnel (FCA CP23/20, 28, par. [5.8]).

La stratégie D&I d’une entreprise est donc Dynamic nature, car il faudra le surveiller d'une manière ou d'une autre pour identifier comment les progrès sont mesurés, comment les obstacles sont continuellement identifiés et surveillés, et dans quelle mesure l'entreprise a progressé vers

son D&I O&G. Cela nécessitera que les entreprises de cryptographie et de FinTech développent de nouveaux systèmes pour surveiller et suivre les stratégies D&I d'une entreprise, les principaux détenteurs de responsabilités et le personnel clé.

DIVULGATION DES DONNÉES D&I ET FIXATION D’OBJECTIFS D&I

Les entreprises seront tenues de divulguer publiquement leurs objectifs D&I et leurs progrès vers leur réalisation chaque année (FCA

CP23 / 20, 39-40). Les données D&I divulguées par les entreprises seront déclarées sur une base agrégée en pourcentages (FCA

CP23 / 20, 39-40). Les entreprises de cryptographie et de FinTech devront également fixer au moins un objectif pour lutter contre la sous-représentation pour :

(1) la haute direction ;

(2) le conseil d'administration; et

(3) l’ensemble des salariés de l’entreprise (FCA CP23/20, 30, par. [5.21]).

La définition des objectifs doit tenir compte du profil de diversité d'une entreprise et de sa stratégie D&I (FCA CP23/20, 30, par.

[5.24]). L’idée est qu’en obligeant les entreprises à divulguer publiquement leurs objectifs en matière de D&I et les progrès réalisés vers leur réalisation sur une base annuelle, la transparence en matière de D&I est accrue.

Par exemple, les gens peuvent suivre en externe une entreprise qui a fait peu ou pas de progrès sur les objectifs de D&I, puis analyser l’entreprise pour déterminer si elle considère la conformité D&I comme un « exercice de case à cocher ». La définition d’objectifs D&I pourra également agir comme une industrie

référence, car les gens seront en mesure de comparer les objectifs de D&I fixés par des entreprises similaires pour comparer les réalisations et les progrès en matière de D&I.

Pour illustrer l’effet potentiel que cela peut avoir, nous comparerons trois sociétés FinTech actuellement sur le marché : (1) «Mone» ; (2) « Revolut» ; et (3) « Monzo ».

Mone a actuellement NON informations sur la D&I disponibles sur son

site – vous ne pouvez même pas rechercher D&I. Revolut propose des extraits d'informations sur la D&I sur son site Web.

site , mais cela est superficiel et il n’existe aucune donnée ou statistique disponible. Monzo dispose de données D&I, de blogs présentant des données et des graphiques D&I,

et il a publié un rapport D&I (2022) sur son site .

Lorsque vous comparez les sites Web, la nette impression que vous obtenez est que Monzo semble être beaucoup plus engagé dans la D&I que Monese et Revolut. Cependant, le fait est qu’il n’existe aucun moyen de comparer facilement les données et statistiques de D&I pour ces entreprises.

maintenant. Nous ne pouvons pas comparer les performances D&I de ces entreprises. Un autre point à retenir est que les entreprises de cryptographie et de FinTech peuvent utiliser la divulgation des données D&I et la définition d’objectifs pour tirer parti de leurs informations d’identification D&I en vue d’obtenir un avantage stratégique sur le marché. Cryptomonnaie

et les entreprises FinTech pourraient intégrer les données D&I dans les canaux et campagnes de marketing stratégiques.

D&I R&G

Les entreprises de cryptographie et de FinTech doivent reconnaître le manque de D&I comme un «Risque non financier"(NFR). En théorie, cela signifie qu'ils doivent considérer les questions liées à la D&I comme un NFR, puis les traiter « de manière appropriée » au sein des structures de gouvernance de l'entreprise.

(FCA CP23/20, 24, paragraphe [5.89]).

In PARTIE II, nous avons noté que cette approche laisserait essentiellement les entreprises

pour signaler leur propre mauvais comportement interne et leur mauvaise prise de décision. Cette approche crée un conflit d'intérêts (CIO). Si les entreprises développent des outils et des technologies très sophistiqués pour capturer des données afin d'identifier une pensée de groupe accrue et une mauvaise prise de décision

dans les entreprises, ces données peuvent alors devoir être divulguées à la FCA. C'est

négatif données car elles peuvent nuire à l’entreprise.

Les entreprises seront confrontées à un conflit d’intérêts entre l’aide à la FCA à atteindre ses objectifs en matière de D&I et la protection de l’entreprise et de sa réputation. Compte tenu de ce conflit d’intérêts potentiel, et aussi étant donné que, de manière réaliste, la D&I peut être considérée comme une faible priorité pour de nombreuses entreprises, les entreprises peuvent adopter une approche superficielle.

et une approche peu prioritaire de la reconnaissance D&I NFR au sein des structures de gouvernance de l'entreprise. D’autant plus que l’entreprise ne subit aucun coût ni aucune répercussion en le faisant.

CONCLUSION

Alors, qu’en pensez-vous, les nouvelles mesures D&I proposées semblent-elles claires et simples, ou ont-elles tendance à être décrites comme étant « compliquées comme l’enfer » ? En entreprenant ce type d'analyse de base, nous avons pu identifier un large éventail de problèmes

et les problèmes qui surviennent avec les nouvelles mesures D&I proposées, la déclaration des données D&I, et en particulier les règles NFM. Ce type d'analyse et d'évaluation des risques aurait vraiment dû être effectué par la FCA et la PRA, en plus du coût-bénéfice standard.

Analyse entreprise.

Le rapport du Comité du Trésor britannique (UKTC) dans "Sexisme

dans la ville» publiée aujourd'hui révèle qu'il y a eu un manque décevant de progrès en matière de harcèlement sexuel et d'intimidation (y compris les inconduites sexuelles graves), et que bon nombre des obstacles initialement identifiés en 2018 demeurent obstinément.

en place (Comité du Trésor, 2024, 3). L'UKTC a déclaré avoir

J'ai entendu dire que de nombreuses entreprises considèrent encore la D&I comme un exercice de type « case à cocher », plutôt que comme une priorité commerciale essentielle, malgré des preuves évidentes que des entreprises diversifiées obtiennent de meilleurs résultats (Trésorerie

Comité, 2024, 3). L'UKTC a ajouté :

« Il est choquant d’apprendre à quel point le harcèlement sexuel et l’intimidation, allant jusqu’aux agressions sexuelles graves et au viol, sont encore répandus dans les services financiers, et à quel point les entreprises traitent mal les allégations de tels comportements. Nous étions particulièrement préoccupés

entendre parler de l'utilisation abusive et généralisée des accords de non-divulgation (NDA), qui ont pour effet de faire taire la victime de harcèlement et de la contraindre à quitter une organisation, tout en protégeant les auteurs et en les laissant libres de poursuivre leur carrière et de partir

à abuser des autres » (Comité du Trésor, 2024, 3).

Malheureusement, compte tenu de la manière dont les règles NFM proposées actuellement sont conçues pour fonctionner, il est peu probable qu'elles aient un impact sérieux sur le NFM dans l'ensemble des services financiers au Royaume-Uni. Il y a tout simplement beaucoup trop d’exceptions, d’exclusions et de complications identifiées. Ces

incluent des complications avec différents cadres juridiques en ce qui concerne les caractéristiques protégées par l'EA 2010, et des milliers et des milliers d'entreprises et des dizaines de milliers d'employés étant exclus de l'application des règles NFM au sein de FS.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.finextra.com/blogposting/25861/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-iv?utm_medium=rssfinextra&utm_source=finextrablogs