Richie Serna, Chef de la direction Terminer les paiements, a été aux premières loges de l’augmentation des paiements FinTech. Lors d'une conversation avec Collin Canright, Richie a parlé de

- Sa formation sur le tas en intégration des paiements.

- L'influence de ses parents immigrés et comment Finix tire son nom.

- Concurrence avec le leader des paiements FinTech Stripe.

- L'histoire de la distribution des paiements.

- L'avenir des paiements en temps réel et des plateformes SaaS.

Collin : Comment avez-vous commencé à effectuer des paiements ?

Richie : L'un de mes amis proches et mentors était le cofondateur de Balance (qui fournit des services de paiements B2B). Il adore dire que ce sont toujours des accidents heureux. J'avais travaillé dans le conseil en gestion pendant des années et j'étais en train de percer dans le monde des startups à la recherche de mon premier emploi d'ingénieur. Je n'avais aucun intérêt dans les paiements. C'est tellement omniprésent que vous le prenez pour acquis. Les ingénieurs que j'ai rencontrés chez Balance étaient parmi les meilleurs ingénieurs de la Silicon Valley. Ils contribuaient à Python, à Ruby. Ils faisaient partie des meilleures affiches de Hacker News. Ils écrivaient des livres sur d'excellentes conceptions d'API.

Ce serait mon premier travail d'ingénieur. Et ils m’ont jeté dans le grand bain. Mon premier jour de travail consistait à effectuer des intégrations de développeurs. Ils aident simplement les gens à intégrer dans nos API de paiement (dans les langages de programmation) Python, Ruby, Java, PHP, C. C'était probablement l'une des meilleures formations en matière de paiements de tous les temps.

Balance a été l’un des premiers facilitateurs de paiement. Nous avons intégré les principaux processeurs ici aux États-Unis et avons compris ce que cela signifiait réellement. Notre renommée réside en quelque sorte dans le fait que nous avons été la première API de paiement conçue spécifiquement pour les marchés pour les plates-formes SaaS et les réseaux P2P. Lorsque vous entrez au rez-de-chaussée, vous voyez comment la saucisse est fabriquée et vous comprenez vraiment les subtilités profondes, les complexités et la nature ésotérique de la technologie des paiements. Cela m’a vraiment accroché.

Cela fait donc maintenant 11 ans que je travaille dans le domaine des paiements et, vous savez, je continue de m'enfoncer de plus en plus profondément dans le terrier des paiements. L’année dernière, nous sommes devenus un processeur acquis full stack. Nous avons donc désormais des connexions directes avec Visa, MasterCard, Amex et Discover. C'est toujours super amusant. Cela semble vraiment super geek.

C'est une affaire de geek, il n'y a tout simplement pas d'autre solution. Presque tous ceux que je connais sérieusement dans le secteur se considèrent comme des geeks des paiements.

Oui exactement. Je me souviens de la première fois où j'ai dit à ma mère que j'étais en paiement. Elle dit, alors tu travailles chez Visa. Et j’ai dit, nous travaillons tous pour Visa.

Donc à propos du nom de l’entreprise, Finix. Comment vous est venu ce nom ? Qu'est-ce que ça veut dire?

Nous avons vendu Balance à Stripe en 2015, puis peu de temps après, j'ai commencé avec Finix. Mais nous n’avions pas constitué l’entreprise et n’avions pas de nom. Ce n'était pas une priorité pour nous. Ainsi, lorsque nous avons fermé notre premier client début 2016, nous avions pratiquement moins de 24 heures pour choisir un nom. Mes parents sont des immigrants mexicains. Ils sont venus ici sans papiers dans les années 60 ; c'est définitivement une grande partie de mon identité, alors j'ai pensé à nommer l'entreprise en espagnol. J'ai envoyé un texto à ma mère ce jour-là. J'ai pensé à des noms pour l'argent, les mouvements d'argent ou les paiements en espagnol et je ne suis pas nécessairement tombé amoureux d'aucun d'entre eux.

Mais un de mes amis m’a suggéré Phoenix Payments, et je n’ai pas du tout aimé ça. Et puis je me suis dit, attendez, mais qu'en est-il de « Phoenix » en espagnol ? "Phoenix" en espagnol c'est "Fénix", et puis j'ai pensé, oh si tu changeais de é peut comprendre un atténuateur. I, c'est un mot inventé, et il est disponible. L'une des choses que j'ai toujours admirées chez certaines des sociétés de paiement les plus mémorables est qu'elles ne concentrent pas leur nom sur les « paiements ». Alors ils se démarquent.

Je veux vous poser des questions sur Stripe à cause des gros titres de TechCrunch sur Finix en concurrence avec Stripe. Il y a une grande différence dans la taille des entreprises, comme vous l'avez mentionné. Parlez-moi de votre avantage concurrentiel par rapport à Stripe.

Lorsqu'il s'agit de différenciation, ce sont généralement ces petites décisions qui finissent par s'aggraver au fil du temps pour créer un produit différencié. Amazon vous dira qu'ils n'ont pas une seule fonctionnalité qui différencie vraiment Amazon. C'est leur investissement dans leur logistique, leur marché, leur infrastructure, leur modèle de distribution. Toutes ces choses combinées sont vraiment ce qui fait la force d’Amazon.

Nous pensons à cela de la même manière lorsqu’il s’agit de paiements. Nous réfléchissons aux différences entre Stripe et Finix, avec eux comme iOS et nous comme Android. Vous le voyez dans leurs pratiques commerciales où ils essaient vraiment de vous enfermer dans leur écosystème. Notre offre configurabilité, choix et optionnalité. Un exemple spécifique concerne les différentes stratégies de périphériques. Stripe a acheté une entreprise de matériel informatique appelée BBPOS, et ils obligent tout le monde à utiliser ce matériel. Nous ne pensons pas qu’un seul appareil puisse fonctionner pour tout le monde.

C’est donc là que vous arrivez à la comparaison Apple-Android.

Oui exactement. C'est un monde très différent lorsqu'il s'agit de nos clients. Ils se soucient des facteurs de forme. Ils se soucient des prix. Ils se soucient des appareils qu’ils ont sur le marché depuis des années, n’est-ce pas ? L'appareil qui fonctionne pour le restaurant n'est pas celui qui fonctionnera pour le travailleur des services sur le terrain qui doit disposer de capacités mobiles.

La deuxième distinction à laquelle nous pensons vraiment : la personnalité pour laquelle nous construisons. L'accent historique de Stripe a toujours été mis sur le développeur, le développeur aux dépens de l'utilisateur non technique. Nous pensons que disposer d’excellentes API est absolument essentiel à ce que nous faisons. Mais notre objectif est vraiment d’être le leader du marché du low-code et du no-code, en donnant réellement du pouvoir aux utilisateurs non techniques. Mais l’utilisateur expérimenté des produits de paiement n’est pas le développeur. L’utilisateur expérimenté est la comptabilité de l’équipe back-office. C'est le responsable des opérations de paiement.

Et la troisième partie est notre soutien. Nous n'allons pas simplement lancer, vous savez, de la documentation à nos clients et leur dire, hé, lisez ces milliers de pages et apprenez par vous-même les paiements. Nous offrons à nos clients une expérience sans faille. Et nos Net Promoter Scores (NPS) au cours de la dernière année et demie se situent dans les années 70, ce qui, pour tout type de produit B2B, est absolument hors norme en matière de paiements.

Je pense qu'il est rafraîchissant d'avoir de véritables personnes de soutien, car ce n'est pas ce que je considère comme la norme de la Silicon Valley.

C'est assez fascinant. Je pense qu'il y a deux choses qui se sont produites dans la Silicon Valley qui ont en quelque sorte imprégné la culture et forcé les gens à penser de cette façon. L'une est cette idée que tout devrait être dirigé par le produit croissance. Tout devrait se vendre tout seul. Cela devrait être une expérience entièrement en libre-service. Mais rien n’est vraiment entièrement en libre-service. Une vraie personne est un énorme différenciateur. Avoir d'excellents documents de développement est absolument essentiel et important. C'est un élément nécessaire mais pas suffisant d'un produit et d'une expérience client de qualité.

Finix est largement connu sous le nom de « paiements intégrés », un terme que je n'aime pas particulièrement. C'est un peu vague. Que signifient les paiements intégrés pour vous et pour la stratégie de Finix ?

C'est drôle parce qu'il y a eu toute une conversation sur la différence entre les paiements intégrés et intégrés. Et si vous regardez dans le dictionnaire, ce sont des synonymes, non ? Il n’y a pas vraiment beaucoup de distinction entre ces mots.

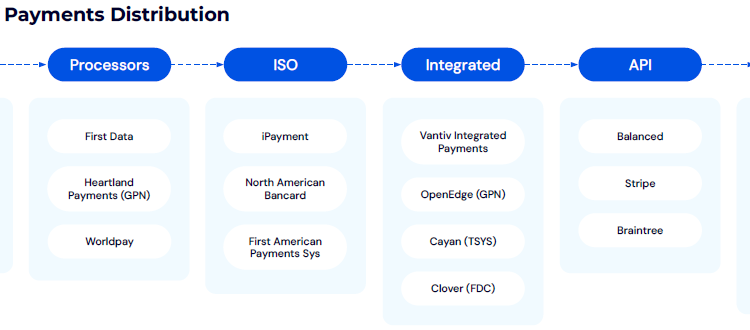

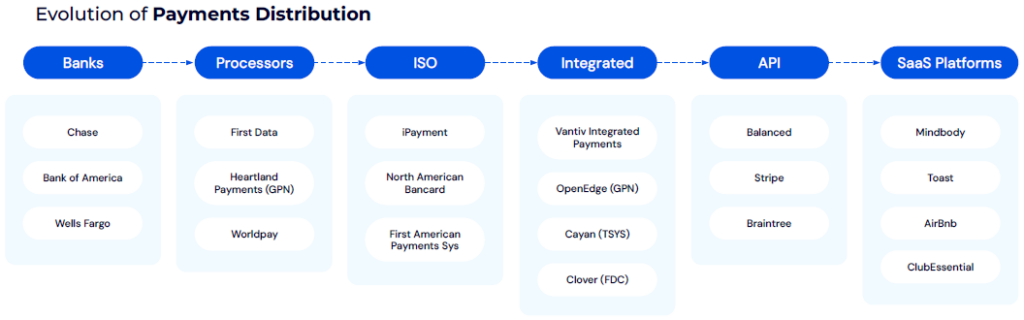

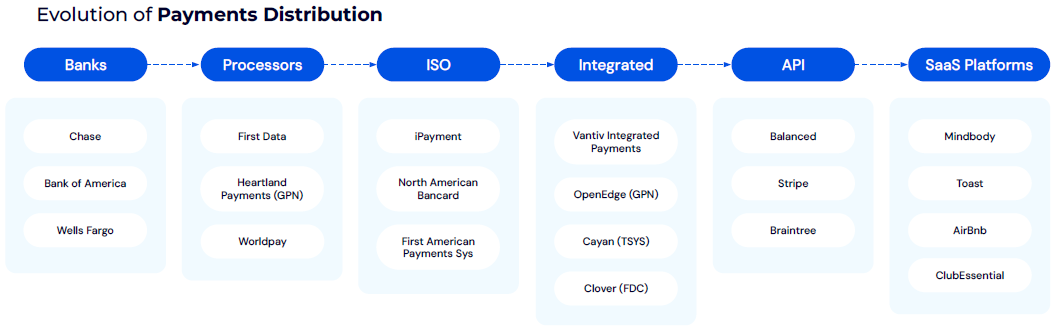

L'un des thèmes essentiels au cœur de Finix et de notre expérience en matière de paiements dans son ensemble est le modèle de distribution des paiements. Quand je parle de modèle de distribution des paiements, je veux dire à qui les commerçants s'adressent-ils lorsqu'ils s'inscrivent à leur expérience de paiement ?

Source : Paiements Finix

Source : Paiements Finix

Source : Paiements Finix

Source : Paiements FinixDans les années 60, lorsque Visa a été lancé pour la première fois, vous deviez vous adresser directement à l'une de vos banques, qui vous garantissait un compte marchand. Ensuite, il y a eu les transformateurs qui ont construit la technologie pour les banques, qui ont dit, hé, si nous construisons cette technologie, nous pourrions tout aussi bien aller sur le marché et commencer à la vendre directement aux commerçants et capturer une partie de cette économie d'acquisition.

Puis, dans les années 80, il y avait le modèle ISO. Donc, fondamentalement, les banques et les transformateurs ont dit : « Nous n'avons pas assez de personnel sur le terrain pour pouvoir le vendre à chaque magasin familial, à chaque restaurant du pays. Ayons cette force de vente massive que nous pouvons désormais créer. Cela a réellement abouti à un modèle de référencement, et la première intersection des paiements et des logiciels est née avec ce modèle de paiement intégré.

Mercury est probablement l’un des premiers acteurs dans ce domaine. En gros, ils ont dit que le point de vente dans les restaurants et les détaillants est complètement découplé de l'expérience de paiement. Vous pouvez aller dans un petit magasin d'alcool, et ils feront le décompte de l'inventaire dans le point de vente, puis ils saisiront manuellement les données dans le matériel de paiement lui-même, puis vous glisserez votre carte. C'est très similaire à l'expérience de PayPal et eBay à l'époque où vous inscriviez vos produits sur eBay, vous utilisiez ensuite PayPal pour vous inscrire aux paiements.

En 2010-12, vous aviez des entreprises comme Balance, où je travaillais. Rayure et Braintree ont vraiment été les premiers à promouvoir davantage cette approche centrée sur les développeurs, qui est devenue une nouvelle vague dont les gens parlaient : les paiements intégrés, les FinTech intégrées. C'est une étape supplémentaire dans ce modèle où l'on voit des plates-formes SaaS dans des secteurs verticaux spécifiques qui intègrent complètement les paiements dans le cadre de leur expérience produit et de leur flux de revenus. Les plates-formes s'attaqueront à un segment de marché spécifique et créeront tous les outils de flux de travail et les solutions d'opérations commerciales nécessaires pour gérer les opérations quotidiennes de cette entreprise. Ils intègrent ensuite les paiements au cœur de leur stratégie de paiement.

C'est vraiment intéressant. Comment cela influence-t-il votre entreprise maintenant ?

Souvent, ces commerçants n’ont aucune idée qu’une entreprise comme Finix est celle qui fournit cette infrastructure de paiement. Désormais, ces plateformes SaaS sont effectivement devenues le Square de leur industrie : le Square des salles de sport, le Square des restaurants. Nous avons vu des entreprises de tous les secteurs verticaux adopter cette approche qui consiste à accaparer ce marché de niche et à augmenter leur marché total adressable en multipliant les paiements.

Je pense que l’une des choses que nous voyons ici chez Finix est un monde dans lequel ces sociétés SaaS verticales deviennent les banques du futur. Ils offrent non seulement le logiciel pour gérer l'entreprise, ils gèrent les opérations, puis superposent les paiements, ils superposent les prêts, la trésorerie, la paie et tous les produits et suites de solutions que vous voyez généralement sur le site Web d'une banque commerciale. Ils commencent maintenant à dégrouper tous ces produits et à les regrouper au sein de la plateforme SaaS.

Cela m’amène à mon dernier sujet, celui qui a initialement attiré mon attention. Vous utilisez Visa Direct et Mastercard Send pour votre Paiements Finix produit, et je me demande comment vous envisagez l’adoption de paiements plus rapides et en temps réel.

Nous sommes en 2024 et, même aujourd’hui, les paiements aux clients restent un énorme point de friction. Notre objectif en matière de paiements est donc de permettre aux entreprises de toutes tailles d'envoyer des fonds directement sur une carte ou sur un compte bancaire via une seule API ou en utilisant une suite de solutions no-code et low-code. Ce qui est intéressant avec le push-to-card, c'est que vous pouvez prendre une carte de débit ou de crédit existante et y envoyer des fonds en temps réel, 24 heures sur 7, 365 jours sur XNUMX, XNUMX jours par an.

Historiquement, il fallait des mois de travail de développement et des mois pour obtenir l'approbation d'une banque à cet effet. Vous pouvez désormais le configurer via Finix en une journée et commencer à transférer de l'argent en temps réel. C'est super excitant pour nos clients. Nous constatons des cas d'utilisation de paiements tels que les réclamations d'assurance, les décaissements de prêts et les frais de perte de bagages pour les compagnies aériennes. Nous avons vu pratiquement tous les cas d'utilisation des comptes créditeurs. Nous pouvons donc désormais aider nos clients à effectuer des paiements plus rapides sans avoir à établir leurs propres connexions avec les banques ou directement avec Visa Direct ou Mastercard Send.

Eh bien, je pense que c'est un bon endroit pour terminer. Cela a été un plaisir. . .

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/