Le film populaire "Attrape-moi si tu peux" montre clairement comment un seul individu ayant les compétences nécessaires pour falsifier des chèques et falsifier son identité peut détourner plus d'un million de dollars des banques américaines. Malgré sa valeur de divertissement et son statut culte, le film révèle également les vulnérabilités potentielles du système bancaire aux activités frauduleuses.

Pour prévenir de telles activités néfastes, les banques ont mis en place des procédures « Know Your Customer » (KYC) qui englobent une série de mesures pour vérifier l'authenticité de leurs clients, évaluer les risques et effectuer une surveillance continue. Dans cet article, j'ai l'intention de plonger dans les origines du processus KYC, ses objectifs et les défis qui ont émergé avec sa formalisation croissante.

Table des matières

Établir des règles de connaissance du client et de lutte contre le blanchiment d'argent

Les origines de KYC remontent aux années 1970, lorsque les pays du Groupe des Sept ont créé le Groupe d'action financière pour lutter contre le blanchiment d'argent. Alors que l'utilisation des systèmes financiers à des fins criminelles augmentait dans les années 1980 et 1990, les gouvernements et les institutions financières ont commencé à développer des mesures pour prévenir le blanchiment d'argent, y compris la mise en œuvre de procédures KYC.

Le Groupe d'action financière (GAFI) veille au respect de ces normes, avec plus de 200 pays engagés dans leur mise en œuvre. Les pays qui ne respectent pas les normes sont placés sur des listes grises ou noires.

Les événements du 11 septembre 2001 ont entraîné l'introduction du Patriot Act en 2002, qui a mis à jour la BSA et visait à empêcher de nouvelles attaques terroristes aux États-Unis. Des lois similaires, telles que la loi sur les produits du crime et le terrorisme, ont été promulguées dans des pays comme le Royaume-Uni.

Grâce à la coordination internationale, ces normes ont été adoptées à l'échelle mondiale. Par conséquent, partout où un pays souverain existe, il en va de même pour les réglementations KYC et AML.

Quels problèmes peuvent être évités grâce au KYC ?

Dans le paysage réglementaire actuel, le non-respect des exigences KYC peut entraîner des amendes et des pénalités importantes. Les procédures KYC adoptent une approche basée sur les risques pour atténuer divers crimes financiers, y compris le vol d'identité, le blanchiment d'argent et la fraude financière.

- Vol d'identité

KYC joue un rôle important dans la vérification de l'identité légale des clients et peut empêcher la création de faux comptes et le vol d'identité par l'utilisation de documents d'identité falsifiés ou volés.

- Le blanchiment d'argent

Les organisations criminelles, organisées et non organisées, utilisent des comptes fictifs dans les banques pour stocker des fonds pour des activités illégales telles que le trafic de drogue, la traite des êtres humains, la contrebande, l'extorsion et d'autres transactions illégales. Les réglementations KYC les empêchent d'éveiller les soupçons en répartissant les fonds sur plusieurs comptes.

- Fraude financière

Les mesures KYC peuvent aider à prévenir les activités financières frauduleuses, telles que l'utilisation de pièces d'identité fausses ou volées pour demander un crédit, puis la réception de fonds via des comptes frauduleux.

Dans l'ensemble, les procédures KYC sont un outil important pour prévenir un large éventail de crimes financiers et atténuer les risques associés.

Logiciel d'acceptation de paiement

Logiciel abordable sur lequel baser un produit fintech

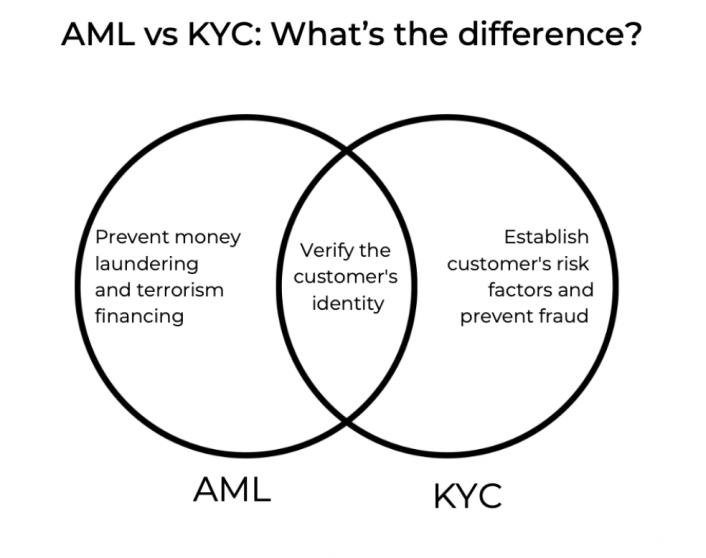

Qu'est-ce qui distingue le KYC de l'AML ?

AML fait référence à un ensemble de lois et de réglementations que les institutions financières doivent suivre pour prévenir le blanchiment d'argent. Il comprend des procédures que les banques doivent entreprendre pour détecter et signaler les transactions suspectes, surveiller l'activité des clients et vérifier la source des fonds.

En revanche, KYC est un élément essentiel du cadre AML et oblige les organisations à identifier leurs clients et à vérifier leur identité. Les processus KYC peuvent varier en fonction des politiques de l'institution financière, mais ils incluent généralement la collecte des documents d'identification des clients, la vérification de l'identité des clients et la surveillance des transactions des clients.

Alors que les institutions financières sont responsables de l'établissement de leurs propres processus KYC, les lois et réglementations AML peuvent différer selon la juridiction ou le pays. Cela signifie que les institutions financières doivent établir des procédures KYC conformes aux normes AML spécifiques de chaque juridiction à laquelle elles sont soumises.

Dans l'ensemble, bien que AML et KYC soient étroitement liés, ils remplissent des fonctions différentes dans le secteur financier. AML vise à prévenir le blanchiment d'argent et le financement du terrorisme, tandis que les procédures KYC visent à identifier les clients et à vérifier leur identité pour aider à prévenir les activités frauduleuses.

Transformer la vérification KYC en paperasserie

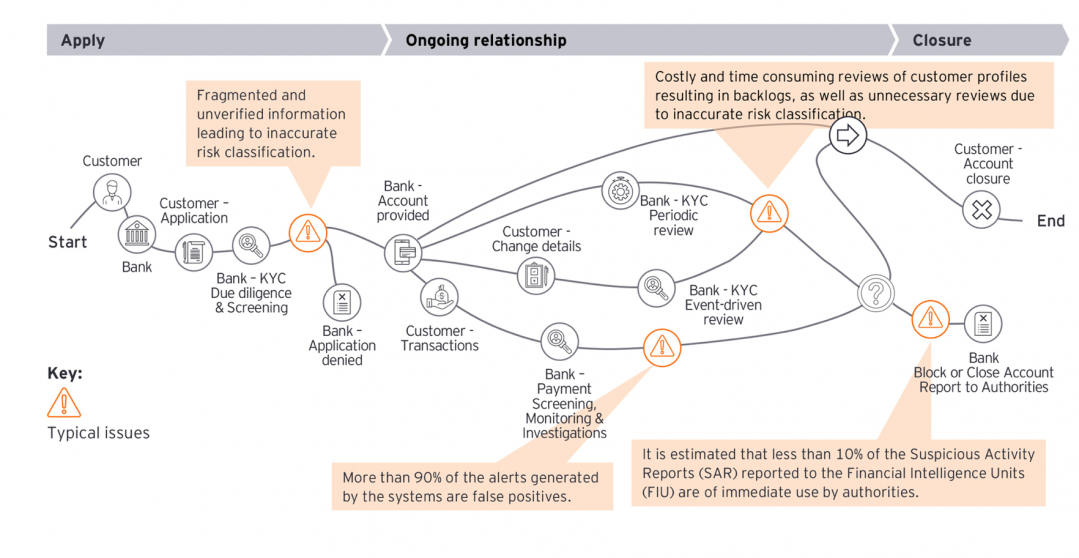

Le secteur des services financiers est toujours aux prises avec le défi de la lutte contre la criminalité financière. Depuis 2008, les régulateurs ont imposé des amendes de plus de 403 milliards de dollars pour les violations KYC et AML. En outre, les principales banques encourent des coûts annuels d'environ 1 milliard de dollars pour la prévention de la criminalité financière.

Cependant, malgré l'évolution des processus KYC et AML au cours de la dernière décennie, leur efficacité dans la lutte contre les nouvelles formes de fraude reste problématique. Alors que les utilisateurs et les entreprises se sont tournés vers des solutions numériques et connectées, les mesures de lutte contre la criminalité financière continuent de s'appuyer sur des contrôles obsolètes.

Tout au long du parcours client, des problèmes typiques surviennent et peuvent affecter la performance des services financiers. L'un des principaux problèmes est la présence d'informations fragmentées et non vérifiées, ce qui peut entraîner une classification des risques inexacte et la génération de fausses alertes.

De plus, les profils des clients sont coûteux et longs à réviser, ce qui entraîne des retards et des révisions inutiles en raison d'une classification des risques inexacte. Enfin, moins de 10 % des SAR reçues par les cellules de renseignement financier sont immédiatement actionnables par les autorités.

Ces problèmes illustrent comment la vérification KYC est devenue un exercice bureaucratique qui crée des inefficacités et réduit potentiellement l'efficacité de la prévention de la criminalité financière.

La source: EY

Les organisations de paiement sont confrontées à des défis alors qu'elles tentent de répondre aux exigences réglementaires croissantes et aux technologies et processus obsolètes, ce qui entraîne des risques de conformité critiques et la menace d'amendes. Cela conduit à se concentrer sur les tâches administratives plutôt que sur la gestion des risques, et le processus KYC devient un exercice bureaucratique plutôt qu'un examen client.

Comment les limitations affectent-elles la procédure KYC ?

Le processus KYC est soumis à plusieurs limitations qui peuvent affecter sa capacité à détecter et à prévenir efficacement la criminalité financière. Ces limitations incluent :

Limites de portée : Les procédures KYC ont une portée limitée et peuvent ne pas couvrir tous les risques possibles de criminalité financière. Les criminels sophistiqués peuvent utiliser des techniques pour dissimuler leur identité ou des fonds qui ne sont pas toujours détectés par les procédures KYC.

Erreur humaine: le processus KYC repose sur le jugement et la prise de décision humains, qui peuvent être sujets à des erreurs et à des incohérences. Les employés peuvent ignorer des informations importantes ou ne pas suivre les signaux d'alarme, créant ainsi des lacunes dans le processus d'examen.

Manque de standardisation : Les procédures KYC peuvent varier considérablement d'une institution financière à l'autre et d'un pays à l'autre, entraînant des incohérences et des lacunes que les criminels peuvent exploiter. Ce manque de normalisation peut également augmenter les coûts de conformité pour les institutions financières.

Limites technologiques : les limitations technologiques peuvent également avoir un impact sur l'efficacité des procédures KYC. Des systèmes et processus obsolètes peuvent affecter la capacité des institutions financières à effectuer des contrôles KYC approfondis.

En conséquence, l'accent mis sur les procédures bureaucratiques et la documentation dans KYC a réduit son efficacité en tant qu'outil d'identification et de prévention de la criminalité financière et a donné l'impression qu'il s'agit d'un exercice dénué de sens avec peu d'impact réel. En outre, l'accent mis sur la conformité et la gestion des risques a conduit à une approche plus rigide et axée sur les processus de KYC qui met l'accent sur la commodité et le confort du client.

Solution de portefeuille numérique

Logiciel abordable pour baser un produit fintech sur le dessus

KYC – vraiment à propos de CONNAÎTRE votre client ?

Dans certains cas, KYC a été réduit à un exercice bureaucratique qui ne sert pas son objectif. Cela est largement dû à l'accent mis sur la paperasserie et la documentation, plutôt que sur la détection et la prévention de la criminalité financière. Les nombreuses exigences en matière de documentation ont rendu le processus long et fastidieux pour les clients et n'ont pas été utilisés efficacement pour personnaliser les services ou améliorer l'expérience client.

En outre, l'accent mis sur la conformité et la gestion des risques a conduit à une approche KYC rigide et standardisée qui peut ne pas identifier efficacement les risques potentiels ou prévenir la criminalité financière. Cette approche est souvent rigide et ne peut pas être adaptée aux besoins ou aux profils de risque des clients.

Malgré le niveau élevé de documentation requis, le processus KYC ne parvient pas toujours à détecter les activités frauduleuses ou criminelles. Il y a une histoire sur un ancien agent du FBI qui aurait reçu des paiements d'un riche oligarque russe pour l'aider "sortir de la liste des sanctions“. Par conséquent, une plus grande flexibilité et des avancées technologiques sont nécessaires dans le processus KYC pour améliorer son efficacité dans la prévention de la criminalité financière.

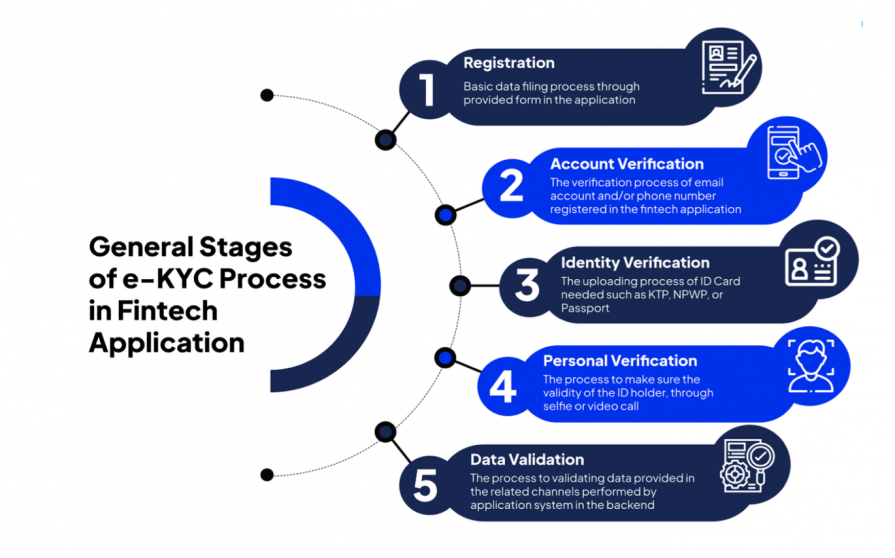

Comment KYC améliore-t-il le processus de vérification ?

Malgré les menaces qui pèsent sur le processus d'identification des utilisateurs, le processus KYC lutte contre le blanchiment d'argent grâce à des approches innovantes de collecte et de stockage des données.

Cela a évolué à mesure que la technologie a progressé et de nombreuses innovations ont été introduites pour rendre le processus plus efficace, plus efficace et plus sûr.

Vérification de l'identité numérique

L'utilisation de technologies numériques telles que la biométrie, la reconnaissance faciale et les logiciels alimentés par l'IA a rendu le processus de vérification d'identité plus rapide et plus précis. Il permet la vérification en temps réel de l'identité des clients, ce qui permet aux entreprises d'intégrer rapidement les clients.

Plateforme fintech cloud hybride

Économisez 1 an de développement actif sur le logiciel SDK.finance

intelligence artificielle

Un logiciel alimenté par l'IA permet d'automatiser de nombreux aspects du processus KYC, tels que les évaluations des risques, l'examen des documents et la surveillance de l'activité des clients. Cela permet des délais d'exécution plus rapides, réduit les erreurs et améliore la conformité.

L'analyse des données

Les outils d'analyse de données sont utilisés pour analyser les données des clients et identifier les modèles et les anomalies qui peuvent indiquer des risques potentiels. Ils permettent aux entreprises d'identifier les clients à haut risque et de prendre les mesures appropriées pour atténuer les risques. Par exemple, la plateforme FinTech de SDK.finance permet d'avoir un aperçu complet du profil de chaque client : données et documents personnels, comptes, journaux d'activité, transactions et statut.

Ces innovations ont considérablement amélioré le processus KYC, le rendant plus efficace et sécurisé. À mesure que la technologie continue d'évoluer, nous pouvons nous attendre à de nouvelles avancées en matière de conformité KYC.

Conclusion

En résumé, l'état actuel du processus KYC est entravé par la bureaucratie et une technologie obsolète, ce qui se traduit par un outil moins efficace pour prévenir la criminalité financière. L'avènement des solutions numériques a souligné la nécessité d'une modernisation et d'une approche fondée sur les risques pour créer un système financier transparent.

Les entreprises FinTech doivent donner la priorité à la réévaluation de leurs procédures KYC, à la mise à niveau de leur technologie et de leurs opérations, et à l'adoption de mesures plus efficientes et efficaces pour assurer la conformité KYC. De cette manière, ils peuvent atténuer les risques, prévenir la criminalité financière et promouvoir un environnement financier plus sûr.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://sdk.finance/exploring-kyc-an-overview-of-the-know-your-customer-process/