Bon dimanche les Amis !

Il y a deux ans, alors que les SPAC faisaient parler de lui, Alight, une entreprise spécialisée dans les services de ressources humaines et d'avantages sociaux basés sur le cloud, a franchi le pas. Avec une fusion de 7.3 milliards de dollars soutenue par Bill Foley, ils sont devenus publics en plein milieu de l'engouement pour les SPAC. Aujourd’hui, le climat des affaires est tout à fait différent. Les défis économiques sont partout et de nouveaux licenciements se profilent à l’horizon.

Ceci est préoccupant pour Alight, qui se présente comme une solution permettant de fidéliser et de fidéliser les employés, surtout lorsque de nombreuses entreprises doivent licencier leur personnel. Alors, en ces temps difficiles, Alight peut-il attirer de nouveaux clients et augmenter ses revenus ?

Faciliter le travail des RH

Alight propose une suite complète de services d'administration des ressources humaines et des avantages sociaux basés sur le cloud. Les offres de l'entreprise s'étendent de la paie, du bien-être, du patrimoine et des prestations de retraite à la santé intégrée et à une myriade de solutions de gestion des ressources humaines. Le portefeuille de services d'Alight est diversifié et englobe tout ce dont les entreprises modernes ont besoin pour gérer leurs opérations RH de manière transparente. Alight tire ses revenus de trois flux principaux : les solutions pour les employeurs, les services professionnels et les activités hébergées.

Employer Solutions est leur principale source de revenus, offrant des services en matière d'administration des avantages sociaux, de paie et de gestion des ressources humaines. Ils facturent généralement par employé pour chaque période, avec des contrats s'étendant généralement sur 3 à 5 ans. Le segment des services professionnels se concentre sur l'aide au déploiement, à l'intégration, aux tests et à la conversion des données SaaS.

La présence de l'entreprise s'étend dans 100 pays, au service d'une clientèle de plus de 5,000 36 personnes et touchant la vie de plus de 70 millions d'employés et de leurs familles. La clientèle est vaste, avec plus de 100 % des sociétés Fortune 50 et 500 % des sociétés Fortune XNUMX étant des clients d'Alight. Les services d'Alight ont également des taux de fidélisation des clients incroyables.

L'entreprise a une rétention de revenus de 98 %, 84 % des revenus de l'entreprise étant des revenus récurrents. La plupart des clients ont une ancienneté moyenne de 15 ans chez Alight.

Vous voulez trouver les meilleurs De-SPAC ? Essayez Benzinga

(L'offre expire le 09-10-2023)

J'utilise des tonnes de logiciels de trading pour m'aider à mieux comprendre le marché et à prendre des décisions de trading plus intelligentes. Une chose que j'aime BenzingaPro est sa polyvalence. Il n'a pas été conçu pour un seul type de commerçant, mais pour un large éventail d'investisseurs expérimentés comme moi. Je peux créer des listes de surveillance personnalisées, puis surveiller rapidement les performances de mes investissements.

Balancing Act

Alight, bien qu’étant un acteur majeur sur son marché, ressent, comme d’autres entreprises, les conséquences de problèmes économiques plus larges. Les entreprises ne se développent pas comme en 2021 et nombre d’entre elles suppriment des emplois pour économiser de l’argent. C'est une mauvaise nouvelle pour Alight puisqu'une bonne partie de sa clientèle vient du technologie secteur, qui à lui seul a licencié plus de 167,000 XNUMX personnes aux États-Unis cette année.

Et avec les rumeurs de nouveaux licenciements dans d'autres secteurs, il devient de plus en plus difficile pour Alight de conclure de nouveaux contrats. Les cycles de vente de l'entreprise s'étendent sur plus longtemps et elle ne remporte pas autant de contrats.

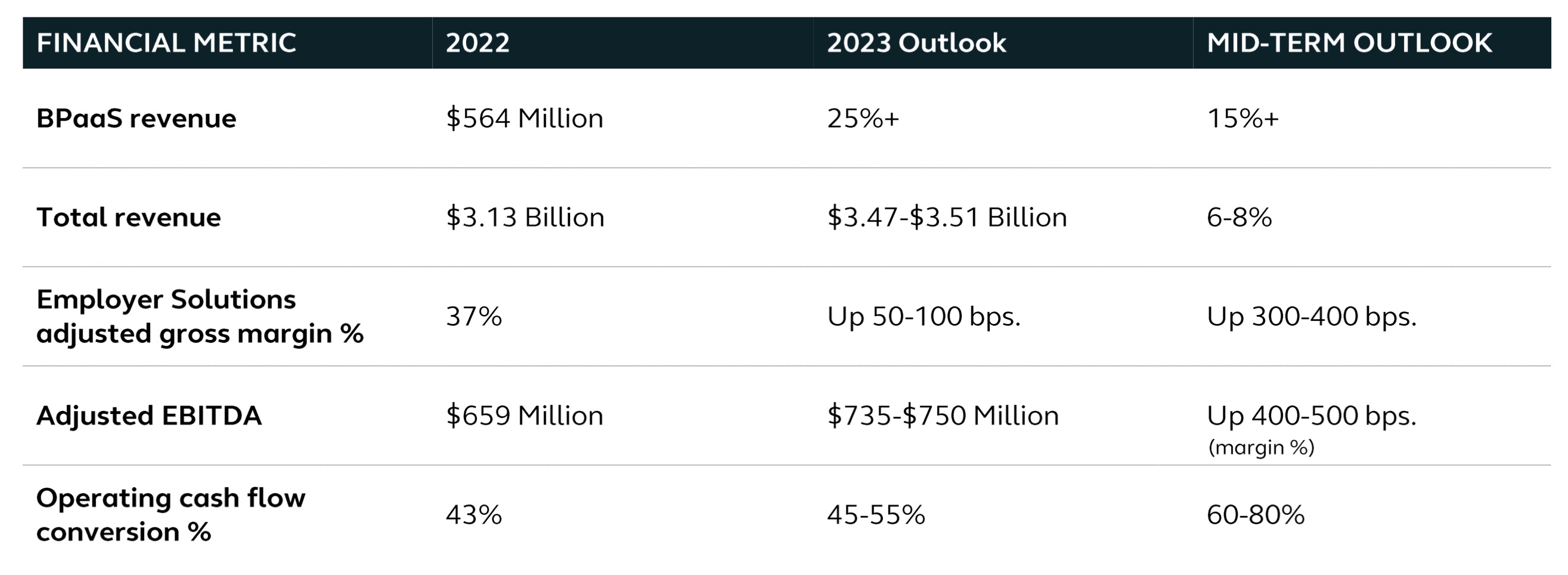

En témoignent les résultats BPaaS (Business Process as a Service) de l'entreprise. Alors que l'entreprise espérait initialement gagner entre 900 millions et 1 milliard de dollars cette année, il semble qu'elle ne pourrait en récolter qu'environ 700 millions. C'est inquiétant car le BPaaS est crucial pour Alight, compte tenu de sa nature récurrente et à forte marge.

Le bilan d'Alight est fragile puisque la société ne disposait que de 271 millions de dollars de liquidités mais d'une dette de 2.8 milliards de dollars. Même si l’entreprise atteint son objectif de bénéfices pour 2023, sa dette nette sera toujours de 3.5 fois ses bénéfices, une position difficile, surtout en ces temps économiques difficiles.

Finances et évaluation

Au deuxième trimestre 2023, Alight a affiché une dynamique financière positive, enregistrant une augmentation de ses revenus de 12.7 %, culminant à 806 millions de dollars. Notamment, 84.7 % de ce chiffre était constitué de revenus constants et récurrents. La société a déclaré une marge d'EBITDA de 19.7 %, soit 157 millions de dollars. Ce chiffre représente une croissance de 10.6% par rapport à la même période de l'année précédente.

En projetant davantage ses performances, Alight prévoit de clôturer en 2023 avec des revenus allant de 3.47 milliards de dollars à 3.51 milliards de dollars, ce qui signifie une croissance attendue d'une année sur l'autre de 11 à 12 %. En termes d'EBITDA, les estimations se situent entre 735 millions de dollars et 750 millions de dollars. En outre, la société a déclaré qu'elle avait déjà obtenu un chiffre d'affaires contractuel de 2.5 milliards de dollars pour l'année 2024 à venir.

Alight a jeté son dévolu sur un changement technologique important. L'entreprise vise à migrer ses applications hébergées dans ses centres de données vers des plateformes cloud d'ici le premier semestre 2024. Cette décision stratégique n'est pas seulement un clin d'œil aux tendances technologiques contemporaines, mais aussi une décision fiscale. La migration vers le cloud devrait réduire les besoins en capitaux d'Alight, augmentant potentiellement ses marges de 300 à 400 points de base (pdb). Grâce à ces manœuvres, la société est en bonne voie pour atteindre son objectif d'EBITDA à moyen terme de 25 %.

Atteindre cet objectif aidera sans aucun doute Alight dans ses efforts visant à réduire son endettement important et à améliorer ses flux de trésorerie. Alight se négocie actuellement à environ 7.6 dollars par action, ce qui confère à la société une capitalisation boursière proche de 4.3 milliards de dollars. Cette valorisation suggère que la société se négociera à environ 12 fois les bénéfices prévisionnels. À première vue, cela semble être une mesure raisonnable. Les investisseurs doivent toutefois rester prudents quant à l'endettement important de l'entreprise et à la manière dont l'entreprise gère ses flux de trésorerie à moyen terme.

Conclusion

Alight se trouve à un carrefour intéressant. D’une part, leur vaste gamme de services, leur base de clients impressionnante et leurs forts taux de rétention des revenus soulignent leur résilience et leur crédibilité sur le marché. D’un autre côté, des défis macroéconomiques plus vastes et des licenciements importants dans leurs principaux secteurs clients sont source d’incertitude. Leurs ventes ont ralenti et les projections optimistes de leurs bénéfices BPaaS ont été revues à la baisse. Même si les fondations d'Alight semblent solides et ses stratégies avant-gardistes, les pressions économiques externes et les défis financiers internes présentent des défis complexes que les investisseurs devront surveiller au cours des prochains trimestres.

La source: Descendez au bout du tunnel

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Automobile / VE, Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- GraphiquePrime. Élevez votre jeu de trading avec ChartPrime. Accéder ici.

- Décalages de bloc. Modernisation de la propriété des compensations environnementales. Accéder ici.

- La source: https://spacfeed.com/alight-at-the-end-of-the-tunnel