La résilience financière du Royaume-Uni repose sur un terrain instable.

La hausse du coût de la vie a eu des conséquences néfastes sur des perspectives déjà difficiles, rapprochant de nombreuses personnes du bord de la pauvreté et d’un endettement accru. Beaucoup craignent que les conditions ne s’aggravent avant de s’améliorer.

«C'est un climat difficile», a déclaré Clare Gambardella, directrice de la clientèle chez Zopa. « Les Britanniques sont sans aucun doute confrontés à des défis liés à leur résilience financière. »

« Des données récentes de la FCA d'octobre ont montré qu'un adulte sur quatre est en difficulté financière ou au bord de la difficulté, tandis que les données de l'ONS du même mois révèlent que près de la moitié des adultes qui paient des factures d'énergie et 30 % qui paient un loyer ou un prêt hypothécaire déclarent qu'il est difficile de les payer. permettre."

« Les préoccupations financières touchent davantage de personnes que ces dernières années en raison de l’inflation et de la hausse des taux d’intérêt. Grâce à cela, davantage de personnes pourraient chercher à emprunter de l’argent et à utiliser le crédit pour se préparer jusqu’en 2023. »

La déclaration d'automne de Jeremy Hunt a confirmé que le Royaume-Uni est entré en récession, une nouvelle qui n'a pas surpris ceux qui ressentaient déjà la pression. L’inflation des prix alimentaires aurait atteint un nouveau sommet de 12.5 %, les prix de l’énergie augmentent régulièrement et la croissance économique reste à un niveau historiquement bas. Les projets présentés dans la déclaration n'ont guère contribué à remonter le moral du public.

Faire fructifier davantage l’épargne

Face à la détérioration des conditions, beaucoup cherchent des moyens d’améliorer leur situation financière. Alors que certains se tournent vers le crédit pour alléger le fardeau de l'augmentation des coûts, le secteur financier met en lumière l'épargne qui pourrait améliorer la résilience financière des individus.

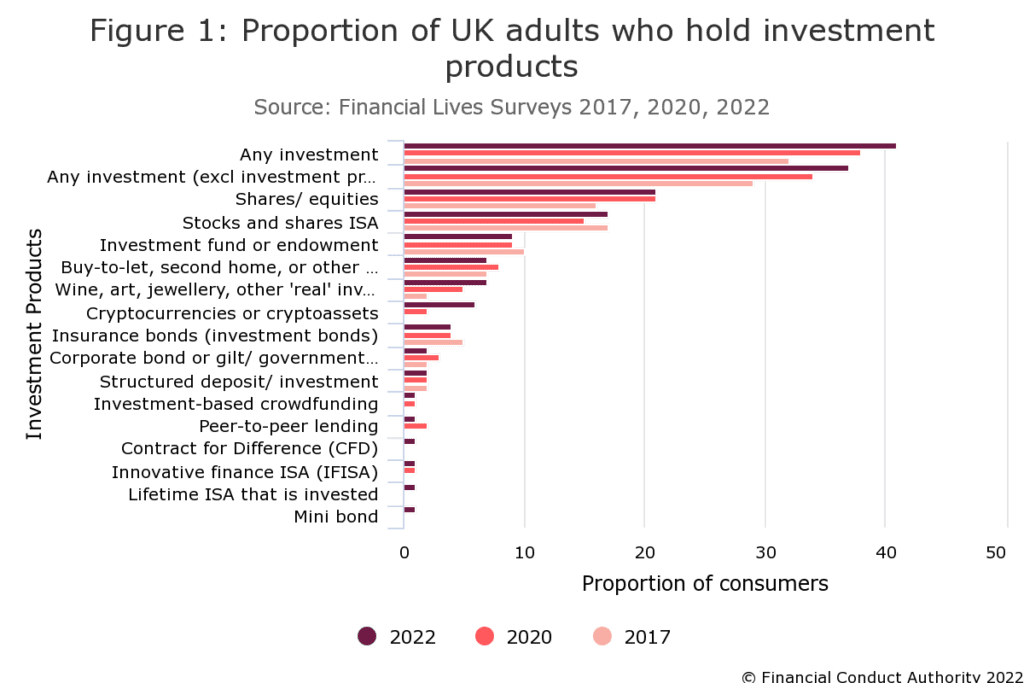

Selon une enquête commandée par la FCA, la plupart des adultes britanniques possédant plus de 10,000 75 £ détiennent XNUMX % ou plus de liquidités. Même si l’investissement a augmenté au cours des cinq dernières années, l’épargne liquide continue de constituer la majorité du patrimoine individuel.

"300 milliards de livres sterling sont actuellement inutilisés sur des comptes payant peu ou pas d'intérêts, ce qui signifie que les gens perdent leur épargne en ne passant pas à un compte d'épargne à intérêt plus élevé", a commenté Gambardella.

La FCA a constaté dans son enquête que de nombreux adultes aimeraient investir cet argent, mais qu’il est peu probable que les personnes à faible revenu se tournent vers des professionnels pour obtenir des conseils. En réponse, ils ont lancé une consultation sur l’amélioration de l’accès aux conseils financiers pour permettre aux gens « d’investir en toute confiance ».

« Aujourd'hui plus que jamais, les citoyens du Royaume-Uni devraient avoir accès à des produits et services financiers utiles et abordables qui peuvent améliorer leur qualité de vie et soutenir l'économie », Sarah Pritchard, directrice exécutive des marchés à la FCA.

"Ces propositions font partie de notre travail visant à créer un marché d'investissement de consommation où les gens peuvent facilement accéder à une aide et où les entreprises ne sont pas dissuadées de la fournir."

L’engagement Fintech

Pendant ce temps, le secteur de la fintech s’est mobilisé pour s’attaquer au problème.

Le Fonds monétaire international a publié un papier en mai 2022, qui a montré une corrélation entre l'adoption et l'utilisation des technologies financières et une amélioration de l'inclusion financière. D’autres rapports ont montré des résultats similaires en matière de littératie financière et de création de richesse.

Outre les multiples startups devenues licornes formées pour résoudre des problèmes économiques, nombreuses sont celles qui s’unissent pour atteindre des objectifs communs.

Zopa a formé une coalition de fintechs en septembre 2022 pour lutter contre la crise du coût de la vie. En octobre, ils ont annoncé des partenariats avec encore plus d'entreprises. Le groupe a été formé pour promouvoir la campagne Fintech Pledge, visant à améliorer la vie financière de 10 millions de personnes d'ici 2025. Les membres de la campagne sont soit des fintechs, soit des facilitateurs tels que Google Cloud.

« Il est essentiel que les gens réfléchissent dès maintenant à la façon dont ils peuvent faire fructifier leur argent et améliorer leur situation financière », a déclaré Gambardella. « Face à la crise du coût de la vie, nous avons estimé qu'il fallait faire davantage pour aider les clients à renforcer leur résilience et que la meilleure façon d'y parvenir était de créer une coalition de partenaires capables d'atteindre une échelle et un impact au-delà de cela. que nous pourrions réaliser seuls. C’est pourquoi nous avons élaboré le 2025 Fintech Pledge.

« Pour déterminer où concentrer nos efforts, nous avons examiné une gamme de sources de données afin de comprendre les plus grands défis auxquels les consommateurs sont actuellement confrontés et d'identifier les actions qui pourraient avoir le plus grand impact pour eux. »

« Nous avons choisi les quatre piliers que sont l'épargne, le développement du crédit, la consolidation de dettes et l'optimisation des factures de services publics, car nous savons que l'amélioration dans ces domaines peut souvent faire une différence matérielle dans la résilience financière des gens. »

Tout en reconnaissant que le gouvernement avait pris des mesures pour assouplir les conditions, ils estimaient que la technologie financière avait un rôle essentiel à jouer pour accélérer le processus. Initialement axés sur les consommateurs, ils ont fait allusion à la possibilité de s'étendre à d'autres secteurs de l'économie.

Connexe:

- Coinsmart. Le meilleur échange Bitcoin et Crypto d'Europe.Cliquez ici

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://news.fintechnexus.com/cost-of-living-crisis-critical-the-uk-fintech-sector-mobilizes/