Imaginez une petite startup de commerce électronique en Amérique du Sud qui tente d'étendre ses activités en Europe, mais qui se retrouve confrontée à des frais exorbitants, à de longs délais de traitement et à la frustration liée à la navigation dans des réglementations internationales complexes. Ces défis ne sont pas seulement des inconvénients mineurs ; ce sont des obstacles importants qui entravent la croissance et la prospérité des entreprises du monde entier.

Contrairement aux méthodes bancaires traditionnelles qui s'appuient sur des succursales physiques, les IBAN virtuels tirent parti de l'innovation numérique pour transcender sans effort les frontières géographiques. Dans cet article, nous découvrirons les principes fondamentaux des IBAN virtuels et leurs avantages, et explorerons comment ils révolutionnent les paiements transfrontaliers.

Table des matières

Fondamentaux des IBAN virtuels

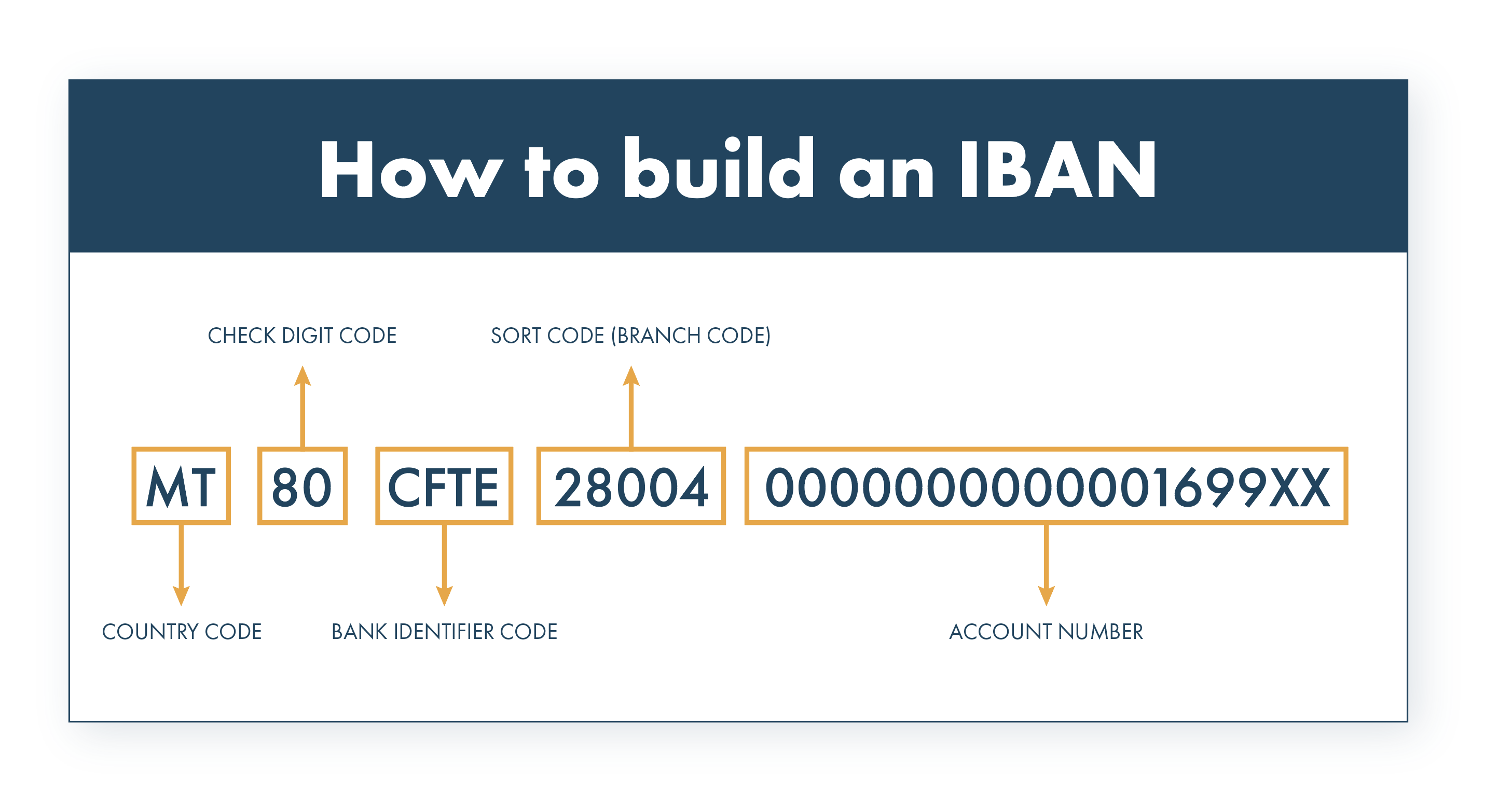

Qu'est-ce qu'un compte IBAN ?

IBAN signifie International Bank Account Number. Il s'agit d'un système standardisé utilisé pour identifier les comptes bancaires dans le monde entier. Il s'agit d'un code unique qui identifie une banque spécifique et un compte spécifique détenu par cette banque. Les IBAN sont utilisés pour les transferts d'argent internationaux, car ils permettent de garantir que les fonds sont envoyés au bon destinataire. compte bancaire, dans le bon pays.

Quelle est la différence entre les IBAN virtuels et traditionnels ?

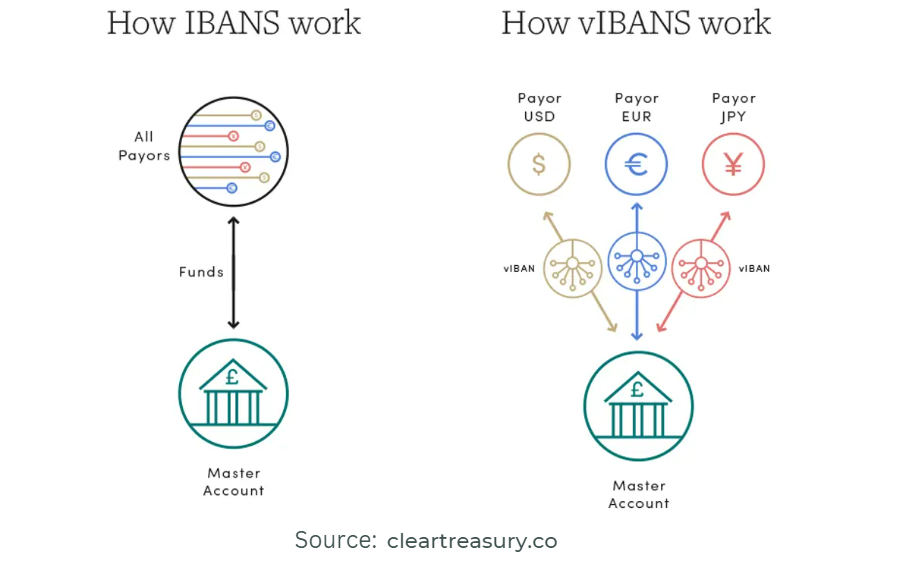

Un IBAN virtuel ou vIBAN est similaire à un IBAN classique en apparence et en fonction. Les deux aident à acheminer les paiements internationaux. Cependant, alors qu'un IBAN classique correspond à un seul compte bancaire dans le monde et dirige tous les paiements à l'étranger vers ce compte, un détenteur d'IBAN virtuel peut avoir plusieurs vIBAN uniques dans différentes devises.

Ces vIBAN envoient les paiements vers un seul compte mutualisé. Vous pouvez considérer un vIBAN comme un sous-compte lié à un compte principal central, qui permet les paiements internationaux. entre institutions financières être séparés, acheminés et reçus efficacement.

Comment fonctionnent les IBAN virtuels ?

Les IBAN virtuels constituent un moyen pratique de gérer les transactions transfrontalières. Premièrement, les institutions financières émettent des IBAN virtuels sur demande, créant ainsi des comptes numériques conçus pour les transactions transfrontalières.

Lorsqu'il s'agit d'acheminer les paiements, les IBAN virtuels utilisent une technologie avancée pour transférer des fonds rapidement et en toute sécurité. Les transactions sont initiées via des plateformes numériques, ce qui facilite le transfert d'argent entre comptes, quel que soit l'emplacement.

La sécurité est primordiale dans les transactions transfrontalières, et les IBAN virtuels prennent cela au sérieux en mettant en œuvre des protocoles de cryptage et des mécanismes d'authentification robustes. Grâce à des mesures de sécurité avancées en place, les informations financières sensibles sont conservées en sécurité, offrant ainsi une tranquillité d'esprit aux utilisateurs.

Lancez votre produit de portefeuille numérique des mois plus rapidement

Accélérez le processus de développement avec un SDK.finance Digital Wallet Solutions prêt à l'emploi

Avantages du compte IBAN virtuel pour les entreprises

Les IBAN virtuels offrent plusieurs avantages par rapport aux méthodes bancaires traditionnelles.

Temps de traitement plus rapide

Les IBAN virtuels accélèrent le traitement des transactions transfrontalières, éliminant les retards associés paiements transfrontaliers avec les méthodes bancaires traditionnelles. Grâce aux transferts instantanés, les entreprises peuvent tirer profit des opportunités sans être gênées par les formalités administratives.

Frais réduits

En contournant les banques intermédiaires, les IBAN virtuels peuvent réduire considérablement les frais de transaction, ce qui permet aux entreprises d'allouer leurs ressources plus efficacement et de maximiser leur rentabilité sur le marché mondial.

Accessibilité accrue

Les fournisseurs d'IBAN virtuels démocratisent l'accès aux services et transactions bancaires transfrontaliers, permettant aux particuliers et aux entreprises de toutes tailles de participer à l'économie mondiale. Qu'il s'agisse d'un entrepreneur qui lance une startup ou d'une société multinationale qui développe ses opérations, les IBAN virtuels offrent des opportunités égales de croissance financière.

Amélioration de la transparence et du contrôle des transactions

Les IBAN virtuels offrent aux utilisateurs une visibilité en temps réel sur leurs transactions, améliorant ainsi la transparence et la responsabilité. Grâce à des fonctionnalités de reporting complètes et des contrôles personnalisables, les utilisateurs peuvent surveiller de près leurs finances et atténuer efficacement les risques potentiels.

Révolutionner les industries avec les IBAN virtuels

Les fournisseurs d'IBAN virtuels mènent une révolution dans divers secteurs en rationalisant les transactions transfrontalières et en ouvrant de nouvelles opportunités de croissance dans le monde interconnecté d'aujourd'hui. Explorons des secteurs spécifiques dans lesquels les IBAN virtuels catalysent des changements transformateurs :

1. Commerce électronique

Les IBAN virtuels sont devenus des outils essentiels pour les entreprises de commerce électronique qui doivent naviguer dans les complexités des ventes mondiales et recevoir des paiements internationaux. Grâce au fournisseur d'IBAN virtuel, les commerçants peuvent accepter en toute transparence les paiements de clients du monde entier, éliminant ainsi les barrières posées par les méthodes bancaires traditionnelles.

Par exemple, un détaillant de vêtements basé en Italie peut traiter sans effort les paiements de clients aux États-Unis, en Europe et au-delà, sans être gêné par des frais de conversion de devises ou de longs délais de traitement.

Dans ce scénario, les IBAN virtuels populaires et les fournisseurs de services financiers comme Wise ou Payset fournissent aux commerçants des comptes virtuels équipés de fonctionnalités multidevises, leur permettant d'accepter des paiements dans différentes devises.

Transformez les premières années de développement en premières années de croissance de vos revenus

Découvrez comment notre puissant logiciel de néobanque basé sur API peut accélérer votre lancement

2. pige

Les indépendants opèrent dans un paysage numérique sans frontières, collaborant avec des clients du monde entier. Les IBAN virtuels ont révolutionné le secteur du travail indépendant en facilitant des paiements transparents entre les indépendants et les clients du monde entier.

Par exemple, un graphiste en Inde collaborant avec une agence de marketing au Royaume-Uni. En utilisant des IBAN virtuels, l'agence peut facilement transférer les paiements sur le compte du freelance en Inde, garantissant ainsi une compensation en temps opportun et favorisant un partenariat mutuellement bénéfique.

3. Services à la demande

Les services à la demande s'appuient fortement sur des travailleurs internationaux pour répondre aux demandes d'une clientèle mondiale. Les fournisseurs d'IBAN virtuels rationalisent les paiements pour les travailleurs internationaux, garantissant des transactions rapides et sécurisées.

Prenons, par exemple, une entreprise de covoiturage opérant dans plusieurs pays. Par en utilisant les données clients et en tirant parti des IBAN virtuels, l'entreprise peut distribuer efficacement les revenus aux conducteurs de différentes régions, améliorant ainsi l'efficacité opérationnelle et maintenant la satisfaction des conducteurs.

L'avenir des paiements transfrontaliers

L’avenir des paiements transfrontaliers s’annonce prometteur avec l’émergence des IBAN virtuels. Nous soulignons ci-dessous les principaux avantages des IBAN virtuels qui sont à l’origine de cette transformation :

- Inclusion financière mondiale accrue

Les IBAN virtuels peuvent éliminer les obstacles traditionnels aux services bancaires, ce qui peut améliorer considérablement l'inclusion financière mondiale. Grâce à des solutions rentables pour les transactions transfrontalières, les particuliers et les entreprises des régions mal desservies peuvent participer plus efficacement à l’économie mondiale. Cela peut permettre à des communautés auparavant marginalisées d’accéder à des opportunités de croissance économique et de prospérité.

- Montée du commerce sans frontières

Les fournisseurs d'IBAN virtuels facilitent les paiements transfrontaliers fluides, permettant ainsi aux entreprises d'étendre plus facilement leur présence sur de nouveaux marchés. Les frontières géographiques ne constituant plus d’obstacles au commerce et aux transactions, nous prévoyons une augmentation du commerce et de la collaboration internationaux.

Paysage réglementaire pour les IBAN

Le paysage réglementaire des IBAN peut être complexe, mais il est important de comprendre que les IBAN sont un format standardisé pour les numéros de compte bancaire. Afin de proposer des IBAN, une entreprise de technologie financière doit être autorisée à fournir des services bancaires. Cela implique généralement l'obtention d'une licence bancaire auprès des autorités de régulation compétentes.

Les exigences spécifiques pour l'obtention d'une licence bancaire peuvent varier en fonction du pays et de l'autorité de régulation en question. Cependant, le processus de candidature implique généralement de démontrer la stabilité financière, le respect des réglementations anti-blanchiment d'argent (AML) et de connaissance du client (KYC), ainsi que d'autres critères. Les Fintechs peuvent également avoir besoin de disposer d’un certain niveau de réserves de capital, ainsi que d’une équipe possédant une expertise en matière bancaire et de conformité.

Une fois qu'une fintech a obtenu une licence bancaire, elle peut alors proposer des IBAN à ses clients, ainsi que d'autres services bancaires tels que les paiements, les dépôts et les prêts. Il est toutefois important de noter que l’offre de services bancaires s’accompagne d’obligations réglementaires importantes. Cela inclut le respect continu des réglementations AML/KYC et d’autres exigences en matière d’information financière.

Développez votre marché avec l'émission de cartes virtuelles et physiques

Créez des cartes virtuelles ou physiques plus rapidement via l'API d'émission de cartes facile à utiliser de SDK.finance

Pour répondre à ces exigences réglementaires, les fintechs peuvent travailler en étroite collaboration avec les équipes juridiques et de conformité pour s'assurer qu'elles respectent toutes les normes et réglementations nécessaires. Ils peuvent également investir dans la technologie et les infrastructures pour soutenir leurs activités bancaires. et du côté des services financiers, y compris des mesures de sécurité robustes pour protéger les données des clients et les transactions financières.

En tirant parti de la technologie de pointe et de l’innovation numérique, les IBAN virtuels offrent une commodité, une rapidité et une transparence inégalées dans les paiements transfrontaliers. Les entreprises et les particuliers ont la possibilité de naviguer facilement dans les complexités de la finance internationale, ouvrant ainsi la voie à de nouvelles opportunités de croissance et de prospérité.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://sdk.finance/how-virtual-ibans-are-revolutionizing-cross-border-transactions/