Le géant des vêtements de sport Nike, Inc. (NYSE : NKE) a terminé l'exercice 2023 sur une note mitigée, enregistrant des revenus plus élevés qui ont dépassé les attentes et une baisse des bénéfices. Le résultat net a également été en deçà des attentes des analystes, marquant le premier échec en près de trois ans.

Après avoir atteint un creux de deux ans et demi au cours du second semestre 2022, l'action de Nike a récupéré une partie de ces pertes, mais elle s'est principalement négociée latéralement cette année. Les investisseurs n'ont pas été impressionnés par les chiffres du quatrième trimestre et l'action a chuté après l'annonce de la semaine dernière. Il a sous-performé l'indice S&P 500 ces dernières années, inversant la tendance à long terme. Étant l'une des marques les plus solides et les plus précieuses au monde, NKE est depuis longtemps l'une des préférées des investisseurs, une tendance qui devrait se poursuivre. À la perdition des experts, le titre est en passe de franchir la barre des 130 $ au cours des douze prochains mois.

Tendance des ventes

Actuellement, le fabricant de baskets dont le siège est à Beaverton se concentre sur l'investissement dans l'innovation et le renforcement des capacités numériques dans le but d'atteindre une croissance des ventes durable et rentable au cours du nouvel exercice. Au dernier trimestre, NikeDirect les ventes ont augmenté de 15 %. À l'heure actuelle, le principal risque pour la rentabilité est l'accumulation de stocks, qui oblige souvent l'entreprise à proposer des marchandises à des prix réduits.

La pression sur les marges et la morosité du sentiment des consommateurs, en raison des incertitudes financières et de la réduction des dépenses discrétionnaires, pourraient rester un défi pour l'entreprise dans un avenir proche. Cependant, les tendances récentes des ventes indiquent que les consommateurs ont toujours un appétit pour les produits Nike malgré les incertitudes, grâce à sa valeur de bande.

"Notre inventaire est stable d'une année sur l'autre en valeur et en baisse en unités par rapport à il y a 12 mois. Les mesures que nous avons prises nous positionnent pour une croissance plus rentable à l'avenir. Dans l'ensemble de notre entreprise, nous continuons à construire un marché qui traite de la façon dont les consommateurs veulent être servis en leur donnant ce qu'ils veulent quand ils le veulent et comme ils le veulent. NIKE crée une distinction sur le marché en segmentant les expériences des consommateurs pour créer des liens directs profonds avec les consommateurs et développer le marché », a commenté le PDG de Nike, John Donahoe, lors de l'appel aux résultats.

Q4 mixte

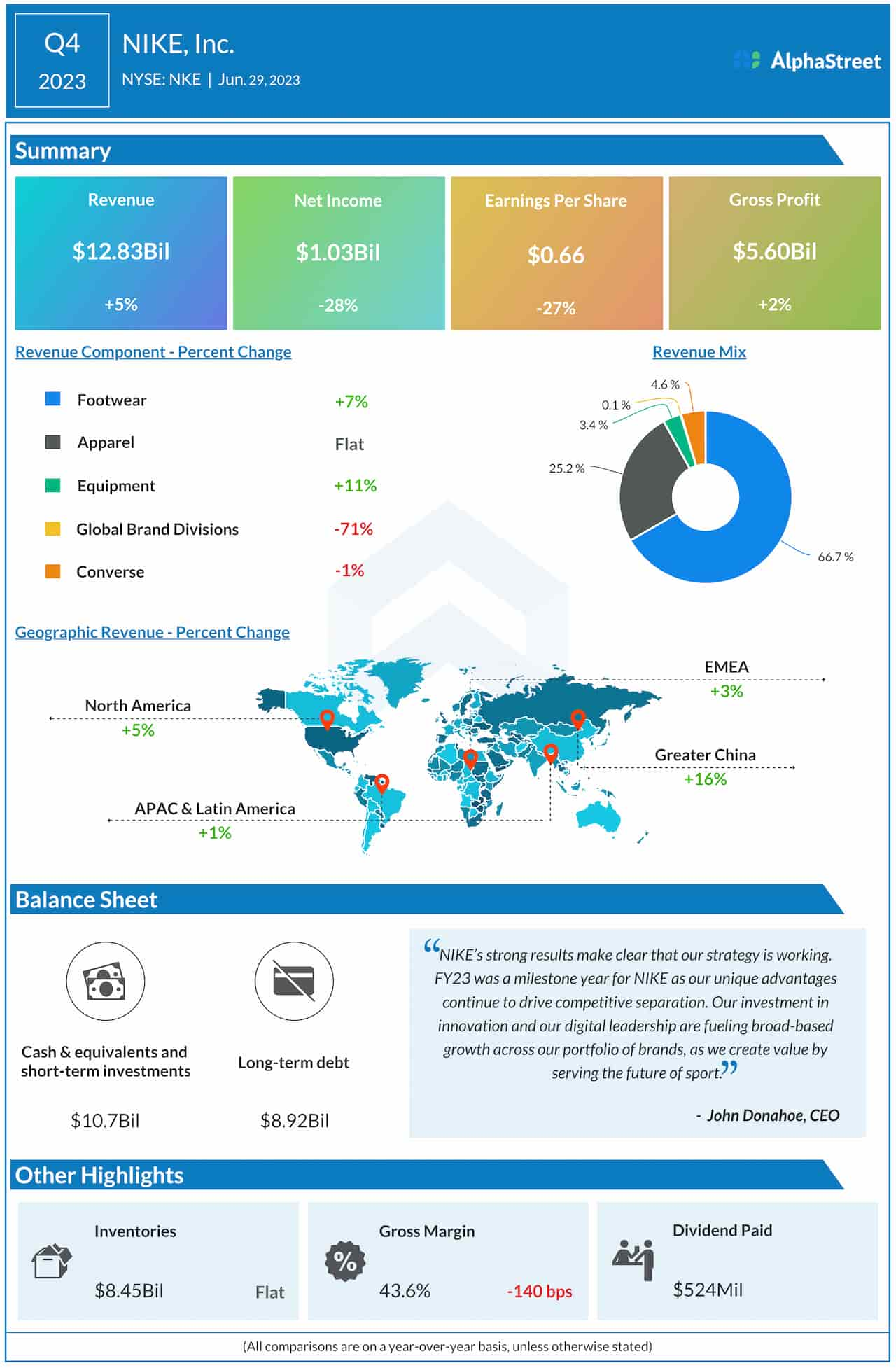

Les bénéfices du trimestre de mai ont diminué à deux chiffres à 1.03 milliard de dollars, 0.66 $ par action, contre 1.44 milliard de dollars ou 0.90 $ par action l'an dernier. Le dernier chiffre est également inférieur aux estimations consensuelles, ce qui est le premier échec depuis environ trois ans. Le résultat net a été impacté négativement par des marges plus faibles, reflétant des coûts de production et de logistique plus élevés.

Les revenus, quant à eux, ont augmenté de 5 % par an pour atteindre 12.83 milliards de dollars et ont dépassé les attentes. La croissance est attribuable à une demande plus forte dans le segment de base de la chaussure. Les ventes ont augmenté dans tous les segments géographiques. L'assouplissement des restrictions COVID en Chine a également contribué à la croissance du chiffre d'affaires.

Les stocks ont augmenté par rapport aux niveaux antérieurs à la COVID, mais sont restés globalement inchangés d'une année sur l'autre. La pression des stocks et la faiblesse des ventes unitaires ont amené l'entreprise à relancer certains partenariats de vente en gros qui ont été interrompus il y a quelques années lorsqu'elle a adopté la stratégie de vente directe aux consommateurs.

Accompagnement

S'inspirant du ralentissement, la direction a publié des prévisions prudentes prévoyant une croissance des revenus stable à faible à un chiffre pour le premier trimestre. Le chiffre d'affaires sur l'ensemble de l'année devrait croître à un chiffre moyen, tandis que la marge brute devrait augmenter de l'ordre de 1.4 à 1.6 point de pourcentage.

La faiblesse post-bénéfice s'est poursuivie cette semaine et l'action s'est négociée à la baisse aux premières heures de lundi. Il est en baisse de 7% depuis le début de l'année.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Automobile / VE, Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- Décalages de bloc. Modernisation de la propriété des compensations environnementales. Accéder ici.

- La source: https://news.alphastreet.com/after-mixed-start-to-fy24-nike-expects-margin-pressure-to-persist/#utm_source=rss&utm_medium=rss&utm_campaign=after-mixed-start-to-fy24-nike-expects-margin-pressure-to-persist