La Banque centrale européenne poursuit son projet de lancer un euro numérique, visant à fournir une solution de paiement numérique paneuropéenne complémentaire aux espèces, selon Piero Cipollone, membre du directoire de la BCE. S'exprimant lors de la conférence Convegno Innovative Payments, Cipollone a décrit les choix de conception fondamentaux et la justification du projet d'euro numérique, selon des notes. sorti le 13 mars.

Alors que l'évolution des tendances en matière de paiement reflète la préférence croissante des citoyens pour les paiements numériques, la BCE cherche à rendre la vie plus accessible en proposant un moyen de paiement numérique public pouvant être utilisé gratuitement pour toute transaction numérique dans la zone euro. Cipollone a souligné que l'euro numérique apporterait des fonctionnalités similaires à celles de l'argent liquide dans le monde numérique, étant disponible hors ligne, gratuit pour une utilisation de base et respectueux de la vie privée tout en ayant une portée paneuropéenne.

Cependant, certains critiques ont exprimé leurs inquiétudes quant aux implications de l’euro numérique sur la vie privée. Dans un post récent, WalkerAmerica, l'hôte du podcast Titcoin axé sur Bitcoin, a exprimé son scepticisme quant aux affirmations de la BCE en matière de confidentialité :

« La BCE prévoit de déployer une Euro CBDC numérique à partir de 2025. Ils prétendent que ce sera « privé », mais ce ne sera pas le cas, étant donné que Lagarde veut déjà vous jeter en prison pour un paiement en espèces anonyme de plus de 1000 XNUMX euros. Étudiez #Bitcoin et désactivez ce jeton de surveillance totalitaire.

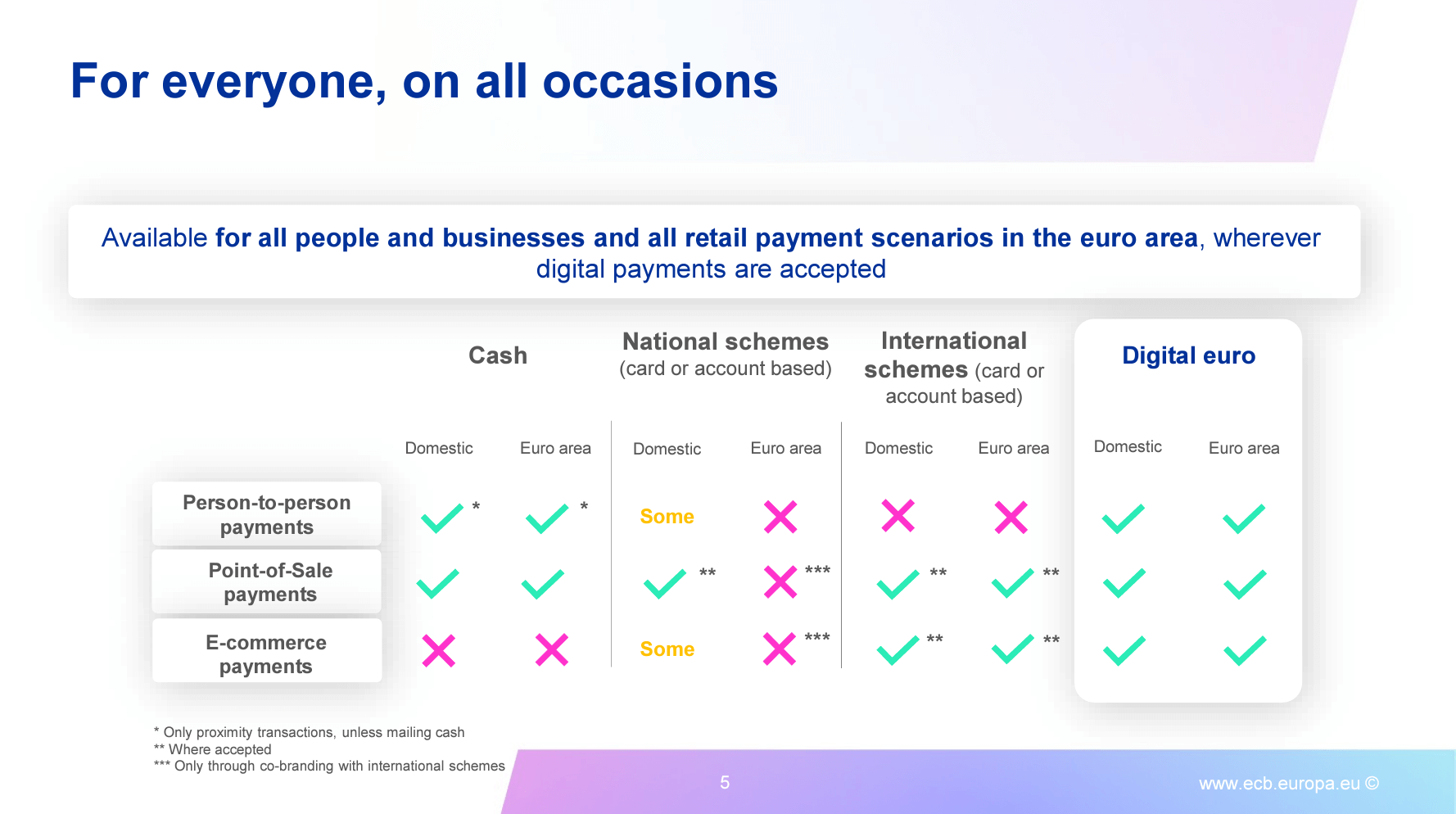

Les diapositives publiées suggèrent que l’euro numérique est conçu pour être accessible à tous, y compris les particuliers et les entreprises, couvrant tous les scénarios de paiement de détail dans la zone euro, partout où les paiements numériques sont acceptés. Cipollone a souligné l'absence d'un moyen de paiement numérique européen couvrant tous les pays de la zone euro, 13 pays sur 20 s'appuyant sur des systèmes internationaux de paiement numérique, réglant 69 % de toutes les transactions numériques dans l'UE. L’euro numérique vise à combler cette lacune en fournissant une plateforme de paiement numérique standardisée pour l’ensemble de la zone euro.

Répondant aux préoccupations d'inclusivité, Cipollone a noté que les paiements numériques en euros pourraient également être effectués à l'aide d'une carte physique, les espèces étant utilisées pour le financement et le définancement. Les utilisateurs auraient accès à une assistance technique en face à face et à la possibilité de changer facilement d'intermédiaire. Des entités publiques sélectionnées serviraient également d’intermédiaires pour les utilisateurs sans compte bancaire.

La protection des données et la vie privée sont considérées comme des priorités clés du projet d’euro numérique. L'Eurosystème mettrait en œuvre des garanties pour garantir des normes élevées de protection des données, y compris la ségrégation interne des données et l'audit. Des techniques innovantes améliorant la confidentialité seraient adoptées lorsqu’elles seraient prêtes et testées pour les grands systèmes de paiement, favorisant ainsi des normes de confidentialité plus élevées pour les utilisateurs de l’euro numérique.

Cependant, l’industrie de la cryptographie a également été moins optimiste à ce sujet, avec des personnes telles que l'auteur de Bitcoin Quinten François commentant que « l'argent liquide est anonyme et non censurable. L’euro numérique ne l’est pas.» De plus, en février, Cipollone s'est exprimé devant la commission des affaires économiques et monétaires du Parlement européen pour apaiser les inquiétudes sur la sécurité de l’euro numérique.

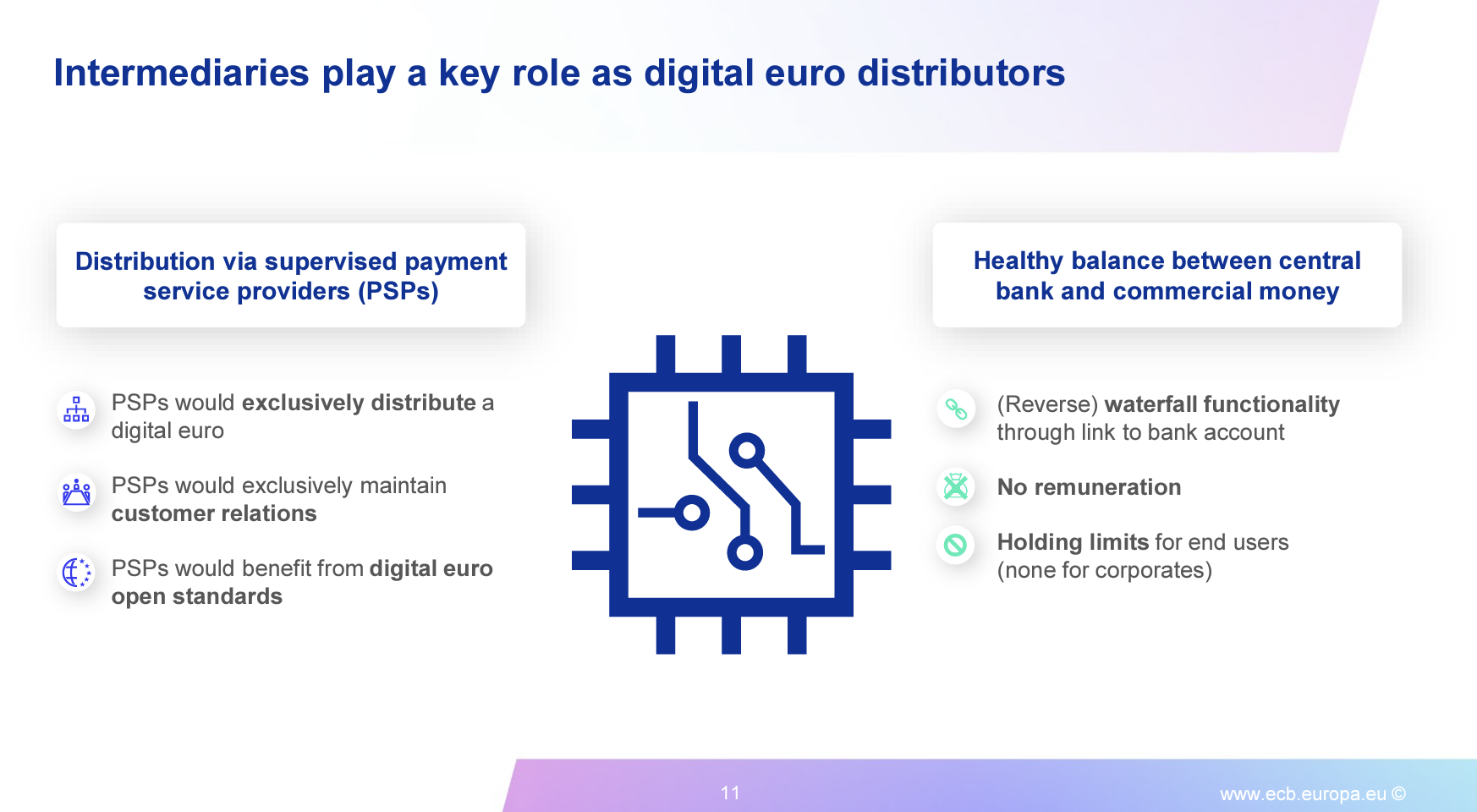

La présentation affirme également que l'euro numérique serait distribué via des prestataires de services de paiement supervisés, maintenant ainsi un équilibre sain entre la banque centrale et la monnaie commerciale. Les PSP distribueraient exclusivement l’euro numérique, renforceraient les relations clients et bénéficieraient de standards ouverts. Un règlement sur l'euro numérique, rédigé avec la participation des acteurs du marché, établirait des normes communes pour garantir une portée paneuropéenne et une expérience de paiement harmonisée tout en donnant au marché la liberté de développer des solutions innovantes.

Notamment, la diapositive ci-dessus montre comment il y aura des « limites de maintien » pour les utilisateurs finaux. Pourtant, il n’y en a pas pour les « entreprises », ce qui suggère que les utilisateurs particuliers auront une limite sur la quantité d’euro numérique qu’ils pourront conserver, mais les entreprises n’auront aucune limite. De telles caractéristiques visent à créer un « équilibre sain entre la banque centrale et la monnaie commerciale », selon la présentation.

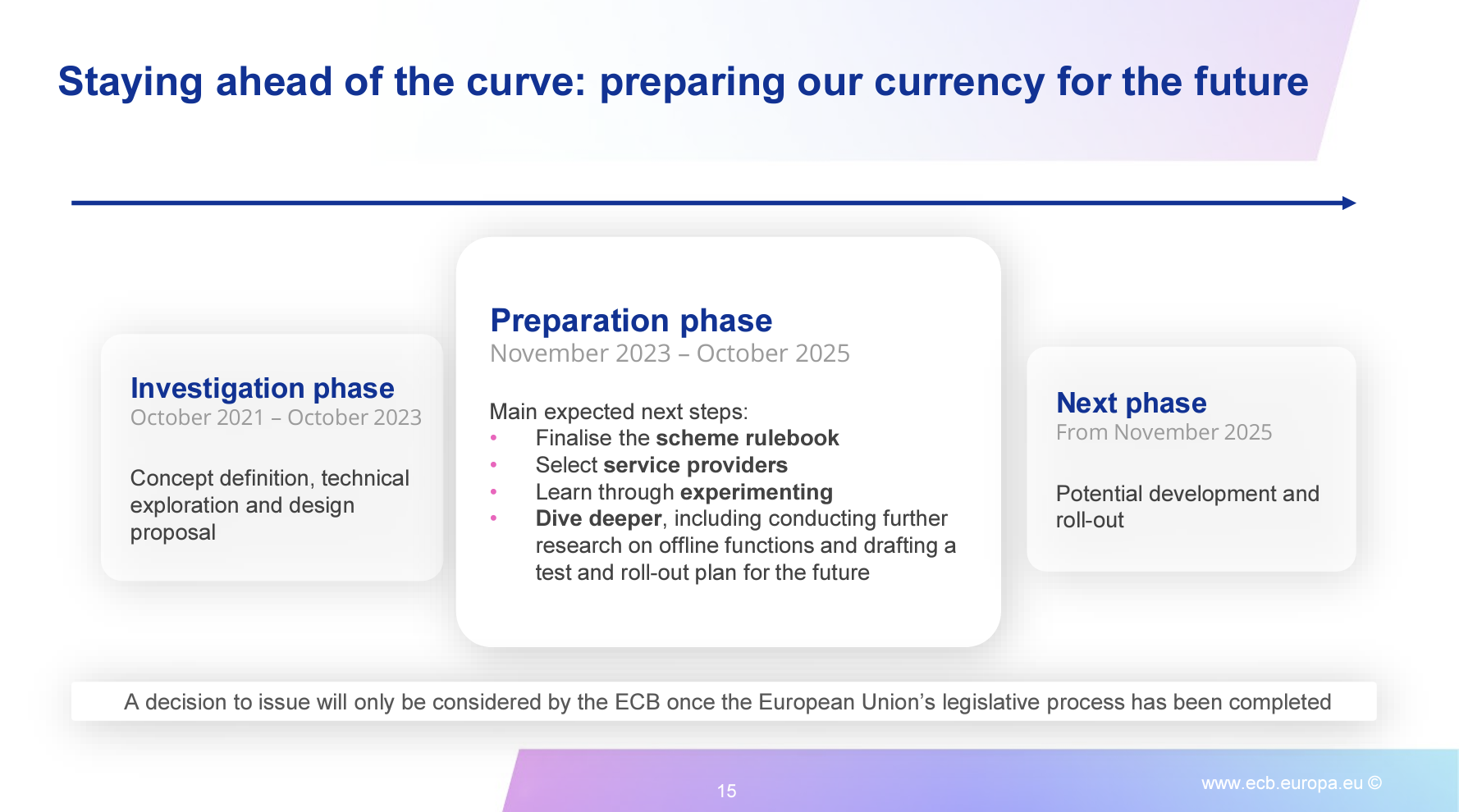

Le projet d’euro numérique a passé sa phase d’investigation initiale (octobre 2021 – octobre 2023), axée sur la définition du concept, l’exploration technique et les propositions de conception. La phase de préparation actuelle (novembre 2023 – octobre 2025) consiste à finaliser le règlement du système, à sélectionner les prestataires de services, à apprendre par l'expérimentation et à mener des recherches plus approfondies sur les fonctions hors ligne et les plans de test et de déploiement. La décision d'émettre l'euro numérique ne sera examinée par la BCE qu'une fois le processus législatif de l'Union européenne achevé. Cependant, le document prévoit un déploiement potentiel pour novembre 2025.

L' La BCE avance avec ses projets d’euro numérique, le débat sur la vie privée et le potentiel de surveillance se poursuit. Des critiques comme WalkerAmerica exhortent les individus à étudier Bitcoin et à se retirer de ce qu’ils perçoivent comme un « jeton de surveillance totalitaire ». La BCE devra répondre à ces préoccupations et fournir des assurances explicites concernant la protection des données et la vie privée des utilisateurs afin d’obtenir une large acceptation de l’euro numérique.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://cryptoslate.com/ecb-executive-pens-november-2025-rollout-for-digital-euro-cbdc/