"L'IA avancée pourrait représenter un changement profond dans l'histoire de la vie sur Terre", ont déclaré les principes d'Asilomar AI dans 2017, deux ans après la création d'OpenAI.

Avance rapide jusqu'en 2023, et ses effets sont déjà reconnus.

L'introduction de l'IA générative dans l'écosystème technologique a ouvert des domaines d'opportunités, que l'on pensait auparavant n'être que de la fiction. Des chatbots aux prévisions financières, l'application de la technologie est à la fois vénérée et redoutée, même les pères fondateurs d'Open AI appelant à une pause en développement.

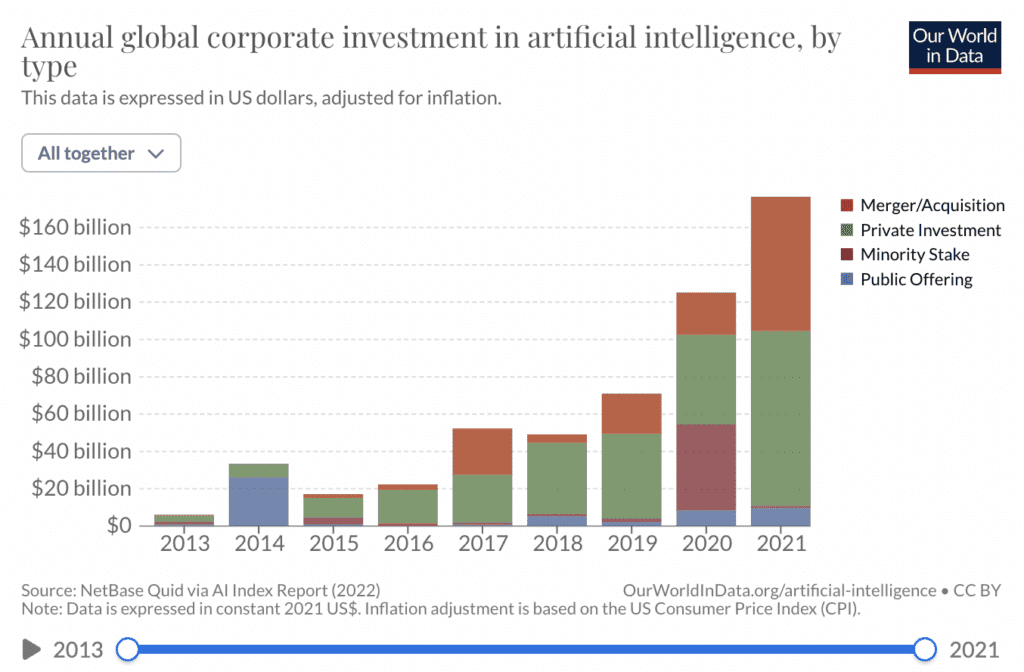

Malgré les inquiétudes, les avantages de la technologie sont rares, et les investisseurs l'ont remarqué. La taille du marché de l'IA devrait atteindre $407 milliards d'ici 2027 (contre 87 milliards de dollars en 2022), et 83% des entreprises ont fait de l'IA leur priorité absolue.

L'IA générative pour rationaliser les prêts

Alors que l'IA a touché de nombreux domaines des services financiers, les prêts ont connu une innovation significative.

Ocrolus, une entreprise axée sur l'automatisation des documents et partenaire de nombreux prêteurs numériques, utilise l'IA depuis sa création en 2014. La société a annoncé plus tôt ce mois-ci qu'elle allait plus loin dans son utilisation, en intégrant OpenAI GPT (transformateur génératif pré-formé ) encastrements.

"Cela aide à contextualiser les informations à partir de documents plus difficiles", a déclaré Sam Bobley, co-fondateur et PDG d'Ocrolus.

Il a expliqué que l'entreprise utilisait l'IA de reconnaissance optique de caractères (OCR) depuis plusieurs années, en utilisant la technologie de Google et d'Amazon. Ils avaient également mis en place leur propre infrastructure d'apprentissage automatique pour obtenir un niveau élevé de reconnaissance des documents et rationaliser le processus de lecture des documents des prêteurs pour la souscription.

Connexe:

La combinaison des trois solutions a permis à Ocrolus de traiter efficacement les documents, permettant à ses clients de réduire les délais de décision de prêt à quelques heures.

De plus, l'entreprise utilise l'intervention humaine pour vérifier les erreurs dans l'évaluation des documents.

"La sauce secrète pour Oculus, l'un de nos plus grands facteurs de différenciation est que nous faisons des logiciels, mais nous avons également notre équipe de professionnels du contrôle qualité Oculus pour s'assurer que toutes les données de sortie sont parfaitement propres avant qu'elles ne retournent au client", a déclaré Bobley.

Bien qu'elle ait commencé par des prêts aux petites entreprises, la société s'était concentrée sur le processus difficile de demande de prêt hypothécaire. Cette expérience leur a permis de se diversifier sur d'autres marchés, tels que les demandes de location et les prêts personnels.

"Si vous pouvez faire tous les documents du paquet hypothécaire, c'est très complet", a-t-il poursuivi. "Cela nous a permis de commencer à jouer dans ces autres classes d'actifs."

Défi de formatage standardisé

Bien qu'Ocrolus ait déjà réduit les temps d'analyse de documents de quelques jours de travail à quelques minutes, Bobley a expliqué que dans certains cas, les systèmes d'IA d'origine avaient trouvé difficile d'analyser des documents qui n'avaient pas de format standardisé.

"La partie la plus difficile du travail consiste à contextualiser les informations à partir de différents formats", a déclaré Bobley. "Certaines des technologies développées par Open AI sont supérieures à cet effort de contextualisation, par rapport à certains des autres fournisseurs d'OCR."

« Par exemple, les fiches de paie peuvent provenir de centaines de milliers de systèmes de paie différents dans le pays qui produisent différents formats. Il y a 5,000 10,000 à XNUMX XNUMX banques, coopératives de crédit et banques communautaires.

Il a déclaré que l'IA générative d'OpenAI pouvait lire les documents avec précision malgré les différents formats, une tâche qui aurait pu auparavant nécessiter la contribution d'une main-d'œuvre humaine.

Le résultat est une capacité à réduire le nombre de documents erronés envoyés pour analyse humaine, réduisant encore plus les temps d'analyse globaux des documents. Il ouvre également le logiciel pour diverses sources de données alternatives.

"Tous les prêteurs fintech utilisent déjà des données alternatives", a déclaré Bobley. « Je pense que les banques et les prêteurs hypothécaires commencent également à examiner plus sérieusement ces sources de données. Nous donnons aux prêteurs la possibilité de récupérer ces données beaucoup plus rapidement et avec plus de précision et de les transmettre directement dans leurs propres systèmes d'évaluation du crédit en back-office. »

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://news.fintechnexus.com/generative-ai-enhances-alternative-data-lending-opportunity/