Préface

- 2023 a été une année incroyable pour les actifs numériques, avec une hausse du Bitcoin de plus de 172 %, une correction de moins de 20 % et des entrées nettes de capitaux vers BTC, ETH et Stablecoins.

- Le marché a dépassé plusieurs modèles de tarification techniques et en chaîne importants cette année, octobre étant un point pivot majeur pour les flux de capitaux institutionnels.

- Les détenteurs à long terme détiennent actuellement un approvisionnement en Bitcoin presque record, et la grande majorité des pièces sont désormais détenues dans un but lucratif.

- Des changements majeurs dans la structure du marché ont lieu, tels que Tether réaffirmant sa domination parmi les pièces stables, les contrats à terme CME renversant Binance et une forte croissance des marchés d'options.

Dans cette dernière édition de l'année, nous ferons un tour éclair de ce qui a changé cette année, en chaîne. Nous explorerons comment les paysages Bitcoin, Ethereum, Derivative et Stablecoin ont évolué en 2023, et comment cela ouvre la voie à une route passionnante à venir.

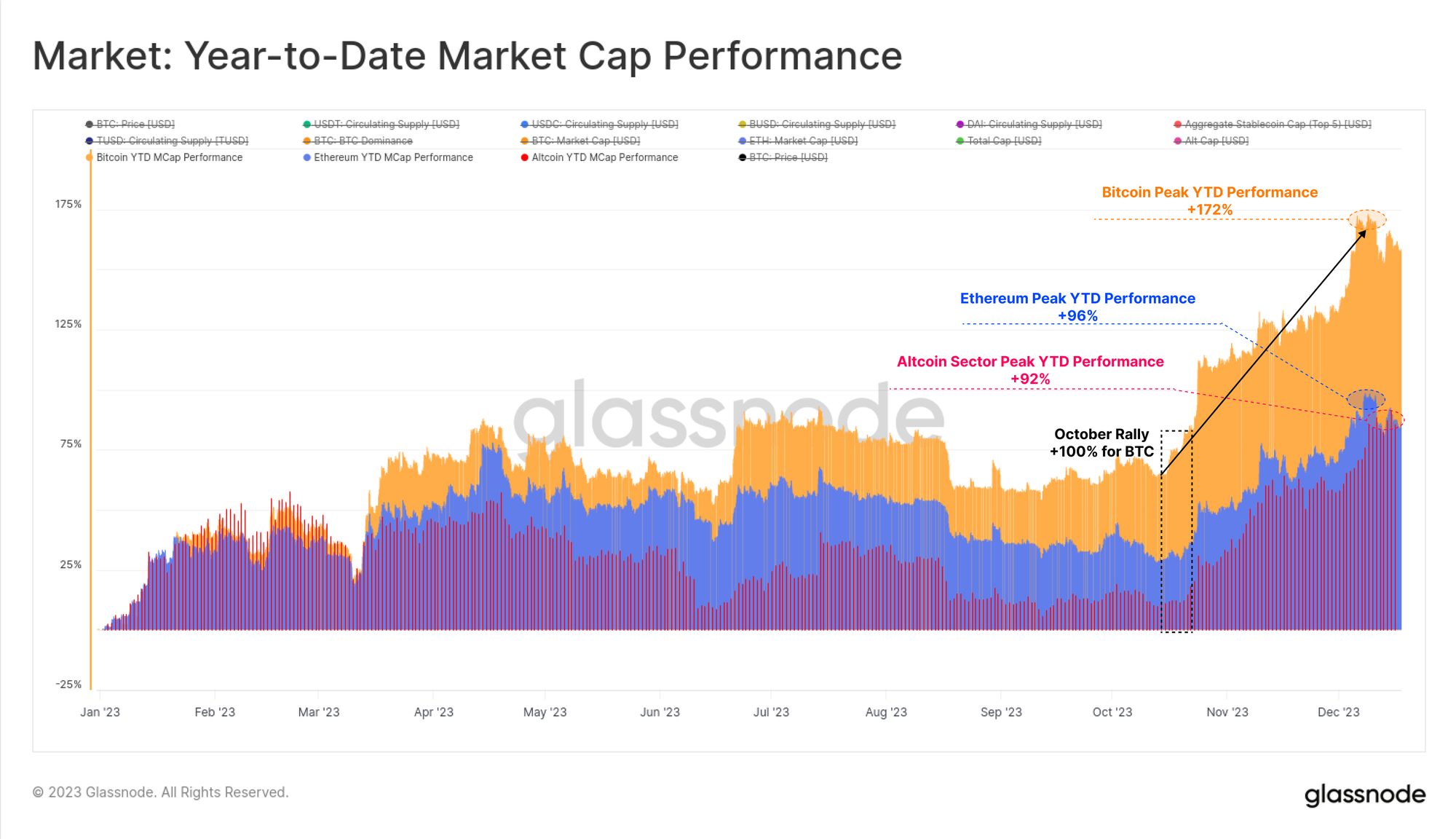

2023 a été une année exceptionnelle pour les actifs numériques, avec une capitalisation boursière de Bitcoin augmentant d’un pic de +172 %. Le reste de l’écosystème des actifs numériques a également connu une année solide, Ethereum et les segments plus larges des altcoins ayant enregistré une croissance de +90 % de leur capitalisation boursière.

Cela met en évidence une domination croissante du Bitcoin, qui est souvent perçue alors que le marché se remet de marchés baissiers prolongés, comme en 2021-22. Ethereum, en particulier, a connu un démarrage quelque peu lent sur une base relative, le ratio ETH/BTC tombant à son plus bas niveau depuis plusieurs années à environ 0.052, malgré la livraison réussie de la mise à jour de Shanghai et la croissance de son écosystème L2.

Alors que les actifs numériques ont largement surperformé les actifs traditionnels comme les actions, les obligations et les métaux précieux tout au long de l'année, le rallye depuis fin octobre est responsable de la part du lion des gains. Cela a commencé par une cassure au-dessus du niveau de prix psychologiquement important de 30 XNUMX $, ainsi que de nombreux niveaux de prix importants.

Aucun retrait donné

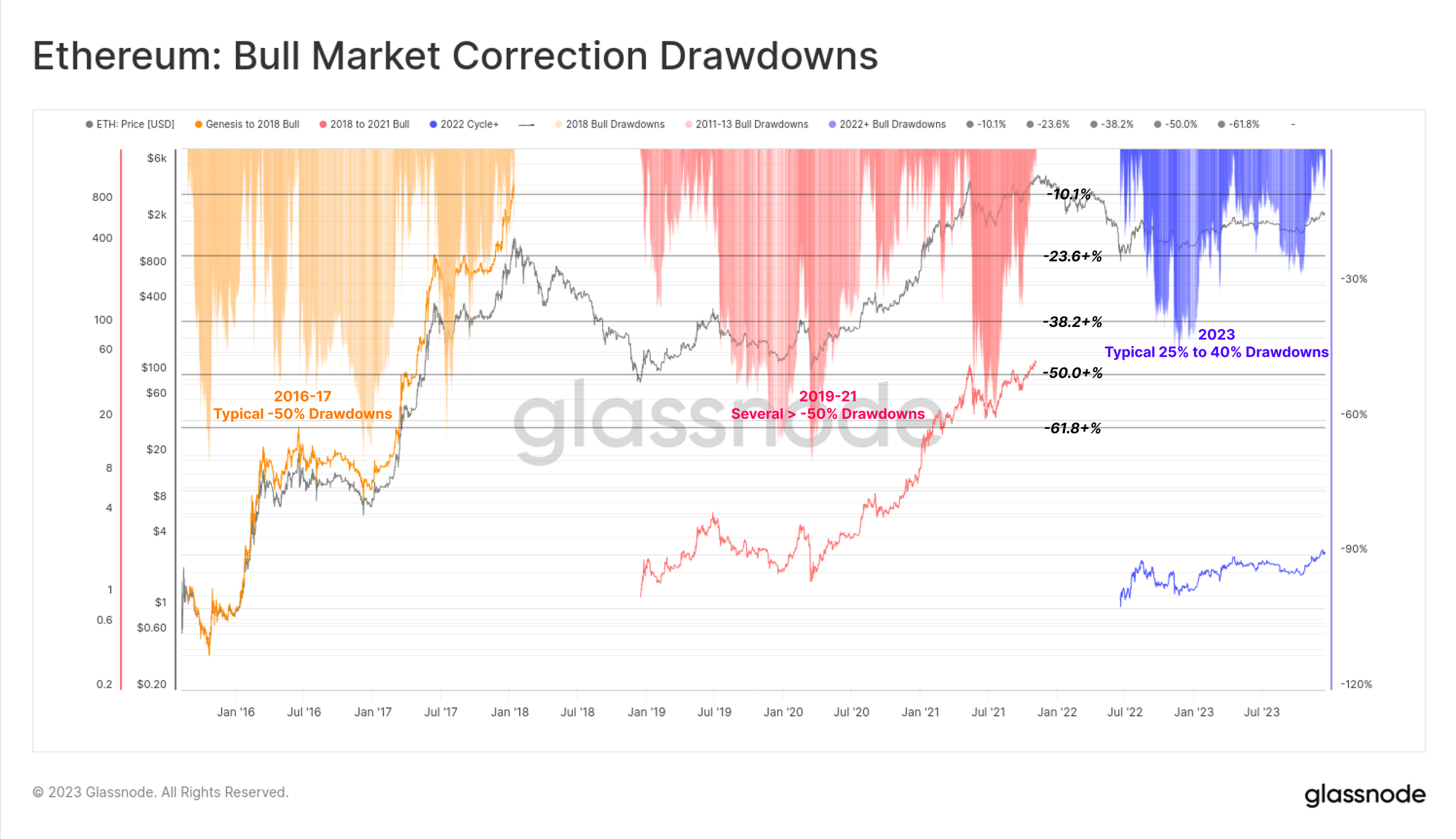

L’une des caractéristiques marquantes du marché de 2023 a été la profondeur remarquablement faible de tous les reculs et corrections de prix. Historiquement, les périodes de reprise du marché baissier et les tendances haussières du marché BTC entraînent régulièrement des reculs d'au moins -25 % par rapport au plus haut local, avec de nombreux exemples dépassant -50 %.

Cependant, la correction la plus profonde en 2023 s'est clôturée à seulement -20 % en dessous du plus haut local, ce qui suggère que le soutien du côté des acheteurs et l'équilibre global de l'offre et de la demande ont été favorables toute l'année.

Ethereum a également connu des corrections relativement superficielles, la plus profonde atteignant -40 % début janvier. Malgré les performances plus lentes par rapport au BTC, cela dépeint également un contexte constructif dans lequel la réduction des émissions d'offre issue de la fusion répond à des flux de demande relativement résilients.

Le marché baissier de 2022 a été légèrement moins brutal que le cycle baissier de 2018-20, la plupart des principaux actifs numériques commençant 2023 avec un retrait de -75 % par rapport à l'ATH. Les solides performances depuis les plus bas récupèrent un pourcentage important de leurs pertes. Les principaux actifs sont actuellement en retard de -40 % sur leurs ATH (BTC), -55 % (ETH), -51 % (Altcoin hors ETH et Stablecoins) et sur les approvisionnements en Stablecoin (-24 %).

Du point de vue de la chaîne, le plafond réalisé pour BTC et ETH constitue un excellent outil pour suivre la récupération des flux de capitaux vers l'actif respectif. La baisse totale du plafond réalisé au cours de la baisse de 2022 a atteint des niveaux similaires aux cycles précédents, reflétant une sortie nette de capitaux de -18 % pour BTC et de -30 % pour ETH.

Les entrées de capitaux se sont toutefois rétablies à un rythme beaucoup plus lent, le Bitcoin Realized Cap ATerH ayant atteint il y a 715 jours. Cela se compare à une récupération complète du plafond réalisé prenant environ 550 jours au cours des cycles précédents.

Briser la résistance de 30 XNUMX $

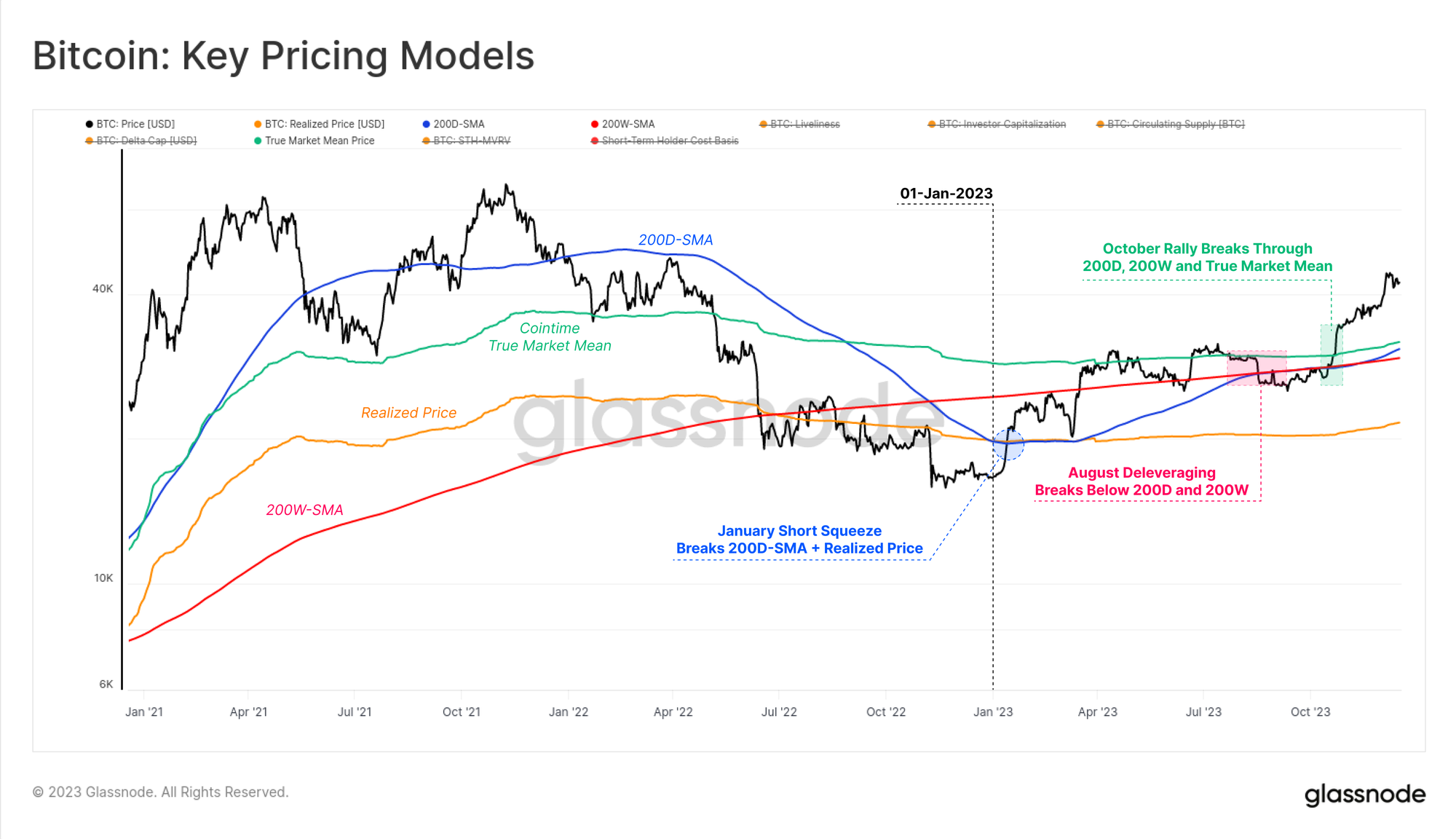

Le marché du Bitcoin a surmonté de nombreux modèles de tarification techniques et en chaîne cette année, qui nous aident tous à apprécier à quel point les performances ont été solides.

L'année a commencé avec une courte compression en janvier qui a poussé le marché au-dessus du prix réalisé 🟠, qui plafonnait effectivement les prix depuis juin 2022. Cette hausse a également franchi le 200D-SMA 🔵, jusqu'à rencontrer une résistance au 200W-SMA 🔴 en mars.

Les prix du Bitcoin ont continué à se consolider entre le 200D-SMA 🔵 et le prix moyen réel du marché 🟢 jusqu'en août, menant à l'une des périodes les moins volatiles de l'histoire du Bitcoin (voir WoC-32 ainsi que WoC-33). Peu de temps après, un événement de désendettement rapide a fait passer les prix de 29 26 $ à XNUMX XNUMX $ en une seule journée, et en dessous des deux moyennes de prix techniques à long terme susmentionnées.

C'est le rallye d'octobre qui a vraiment changé la donne, en récupérant tous les modèles de prix restants et en franchissant le niveau psychologique clé de 30 44.5 $. Bitcoin a depuis atteint son sommet annuel de 42 XNUMX $ et se consolide autour de XNUMX XNUMX $ au moment de la rédaction.

Un fil conducteur que les lecteurs remarqueront peut-être dans cet article est la façon dont les flux de capitaux, la dynamique du marché et les performances se sont accélérés depuis fin octobre. Dans WoC-49, nous avons exploré comment cela était associé au fait que les prix du BTC dépassaient le niveau de 30 XNUMX $, que nous caractérisons comme une transition de la phase de « reprise incertaine » à une « tendance haussière enthousiaste ».

Notamment, le rallye d’octobre a franchi deux niveaux importants qui ont délimité cette transition au cours des cycles précédents :

- Le point médian du marché technique : étant un niveau de prix agissant globalement comme un support au début de la baisse et une résistance à la fin de la baisse. Ce cycle, 30 XNUMX $ était le dernier domaine de support majeur avant une série de ventes par capitulation, culminant avec l'effondrement du FTX.

- Le prix moyen réel du marché Cointime : qui reflète la base de coûts des investisseurs actifs. Ce modèle a été développé au sein de notre Recherche Cointime Economics en collaboration avec ARK Invest.

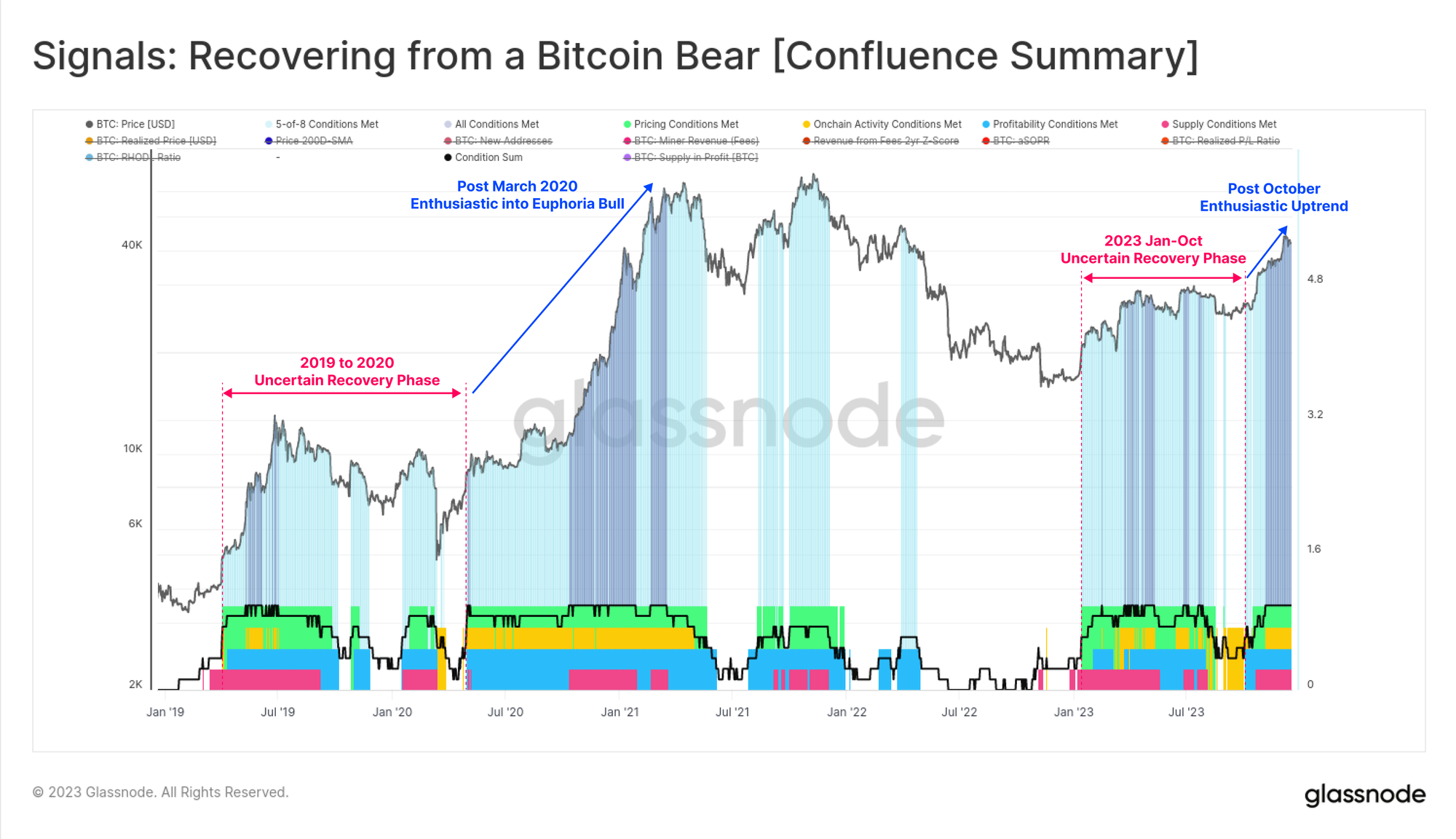

Nous pouvons également constater un changement de caractère marqué dans notre signal de récupération après un Bitcoin Bear, car les huit indicateurs sont entrés en territoire positif depuis octobre. Les lectures ont été inégales pendant la majeure partie de 2023, affichant un caractère très similaire à celui de la période 2019-20.

Avec les huit indicateurs qui se déclenchent désormais, cela suggère que pour plusieurs paramètres et domaines de la structure du marché du Bitcoin, le marché est entré en territoire positif, souvent associé à des tendances haussières résilientes.

Augmentation du volume, des frais et des inscriptions

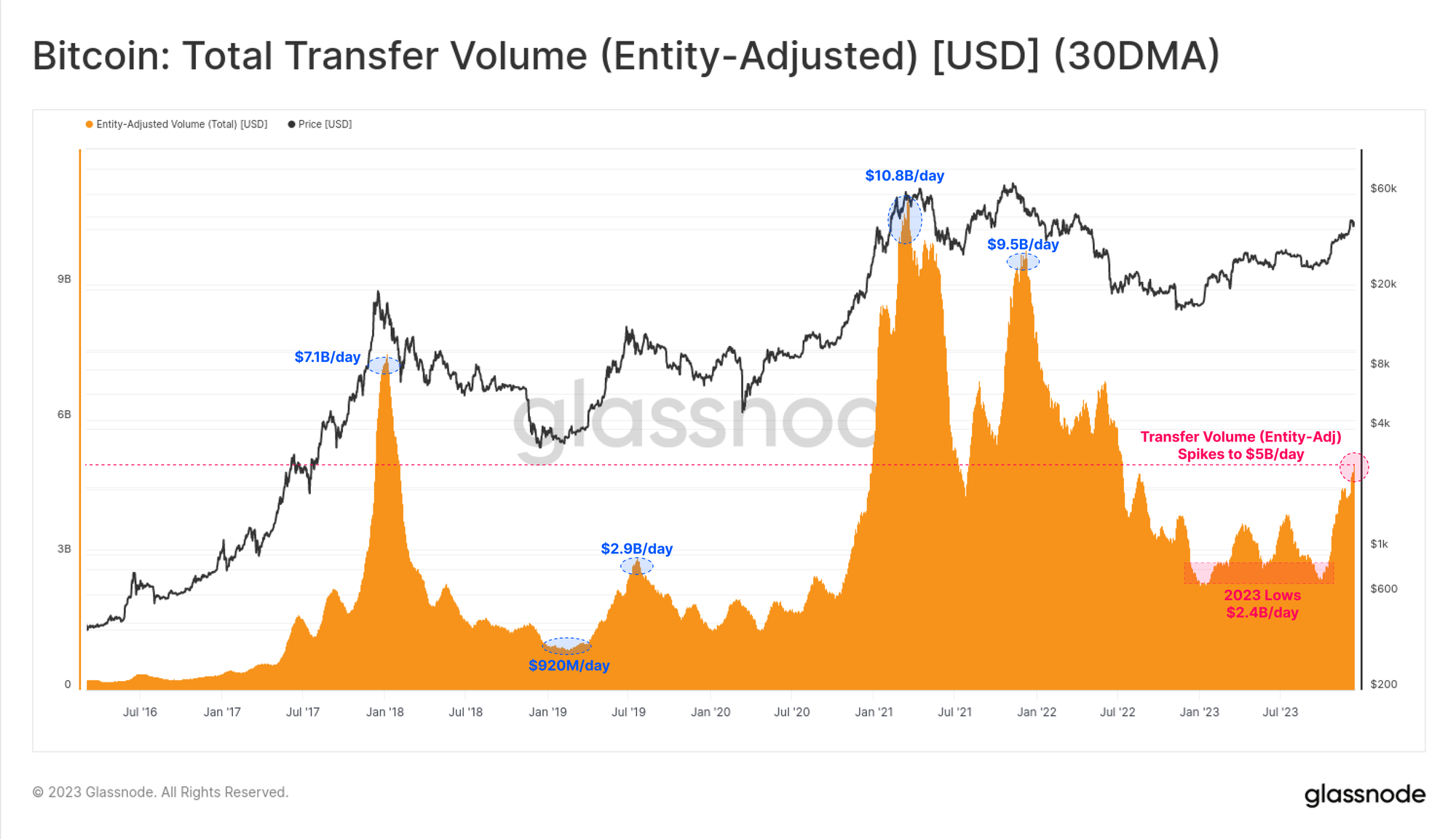

Soutenant l’idée selon laquelle octobre a été en quelque sorte un changement de phase du marché, nous pouvons voir que les volumes de transactions pour Bitcoin étaient relativement stagnants jusque-là. Le rallye d’octobre a motivé le volume des transferts de Bitcoin à doubler, passant de 2.4 milliards de dollars/jour à plus de 5.0 milliards de dollars/jour, les niveaux les plus élevés depuis juin 2022.

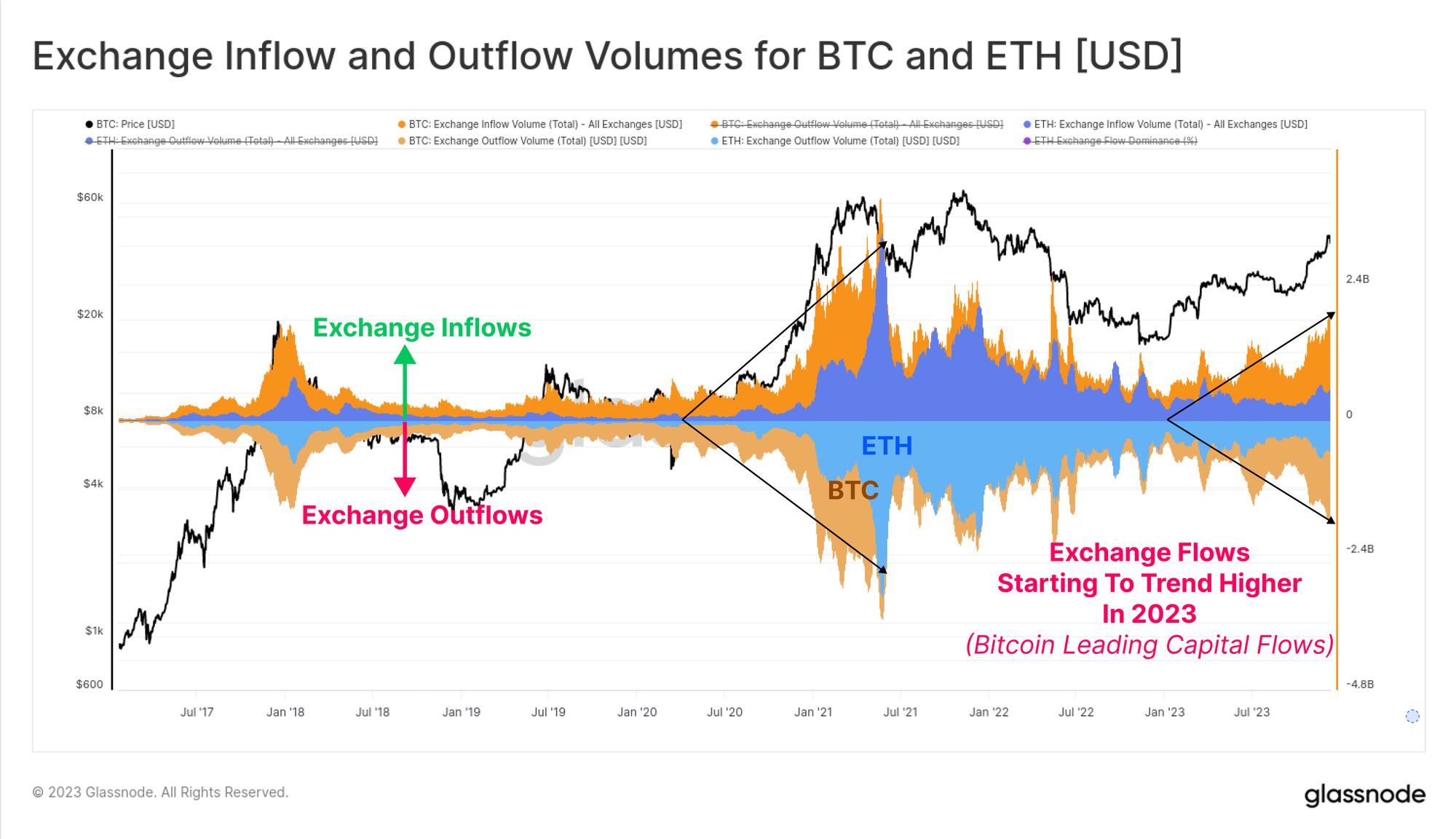

Nous pouvons également constater une augmentation des volumes d’entrées et de sorties d’échange pour BTC et ETH tout au long de l’année, suggérant une expansion générale de l’intérêt pour le trading au comptant. Il convient de noter que les volumes de BTC augmentent beaucoup plus rapidement que les volumes d’ETH, ce qui correspond à l’observation de la domination croissante du Bitcoin. Il est courant que BTC fasse sortir la confiance des investisseurs du marasme après de longs marchés baissiers, et ce graphique permet de visualiser ce phénomène.

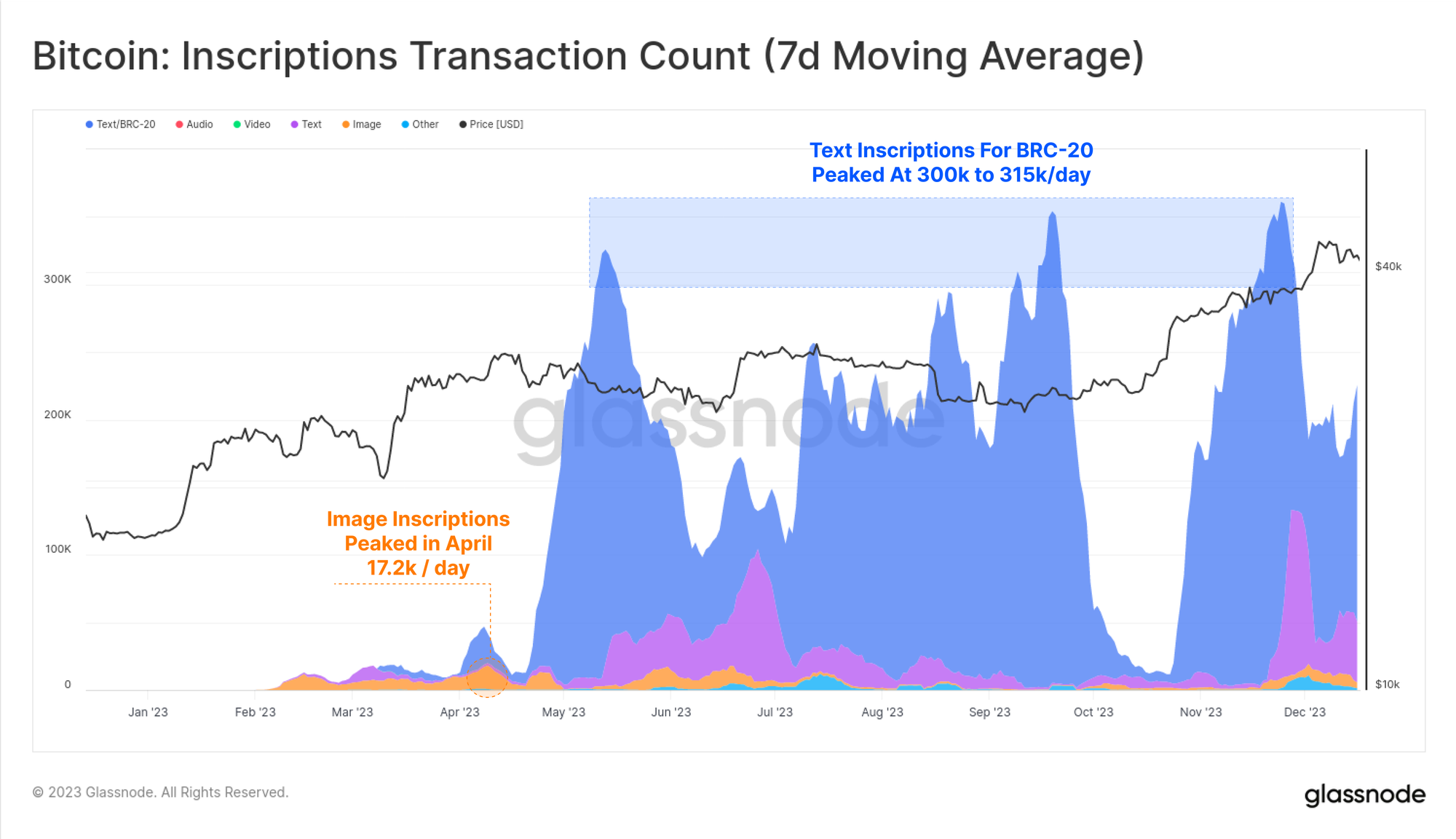

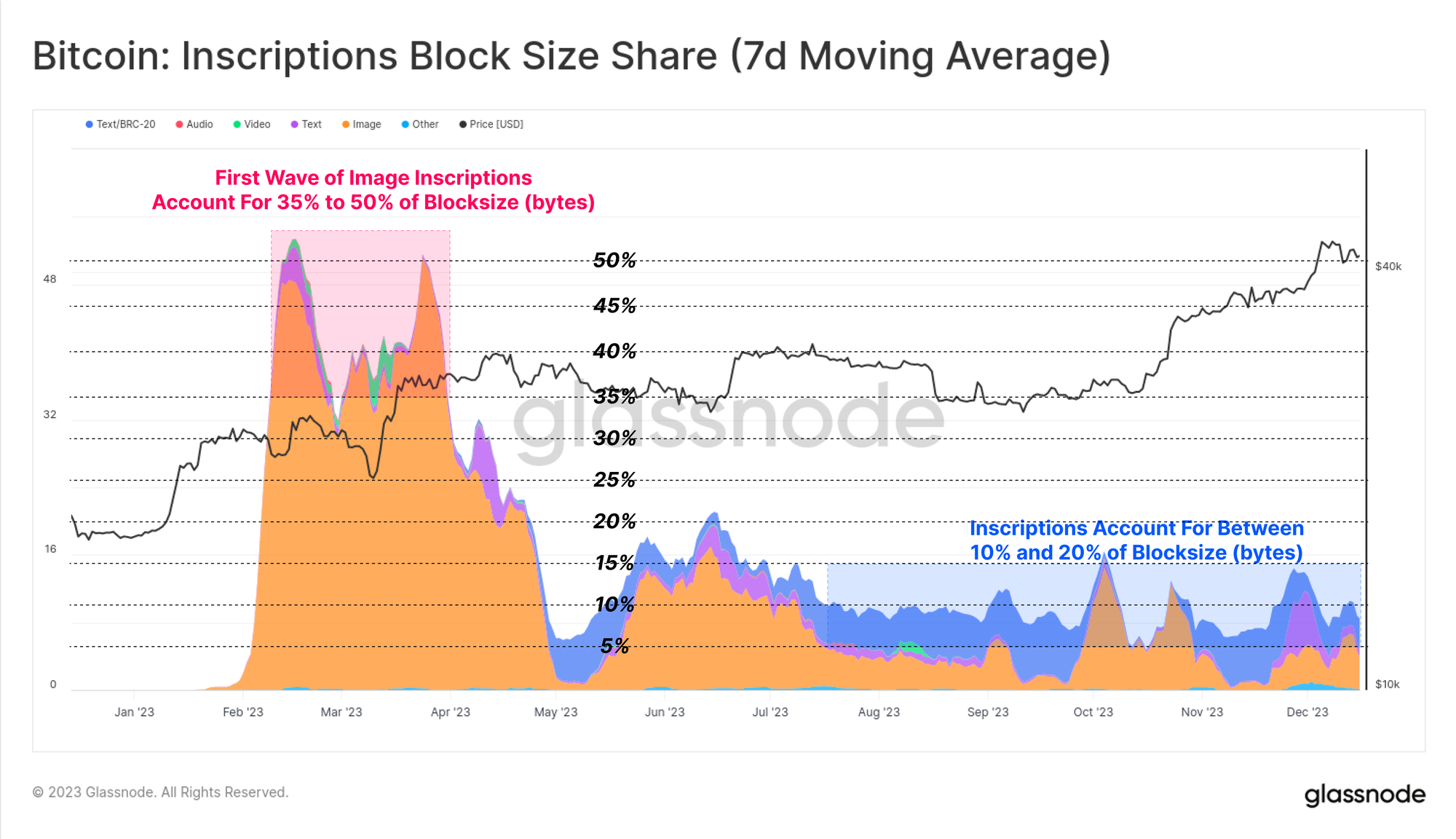

Le nombre de transactions Bitcoin a atteint de nouveaux sommets historiques cette année, en grande partie en raison de l'augmentation inattendue des ordinaux et des inscriptions. Ces transactions intègrent des données telles que des fichiers texte et des images dans la partie signature d'une transaction.

De ce fait, nous pouvons désormais évaluer deux types de transactions Bitcoin :

- 🟠 Nombre total de transactions (non filtré)

- 🔵 Transactions monétaires qui ont atteint un nouveau sommet pluriannuel et presque historique de 372.5 XNUMX/jour.

- 🔴 Opérations d'inscription qui ont ajouté 175 356 à XNUMX XNUMX transactions supplémentaires par jour en plus des transactions monétaires classiques.

La grande majorité des inscriptions ont tendance à être basées sur du texte et sont associées à une nouvelle norme de jeton appelée BRC-20 🔵. Au sommet, le réseau Bitcoin a enregistré plus de 300 17.2 inscriptions par jour, éclipsant bel et bien le pic de XNUMX XNUMX/jour pour les inscriptions basées sur des images 🟠 en avril (les images sont plus grandes et donc plus coûteuses à inscrire à mesure que les frais augmentent).

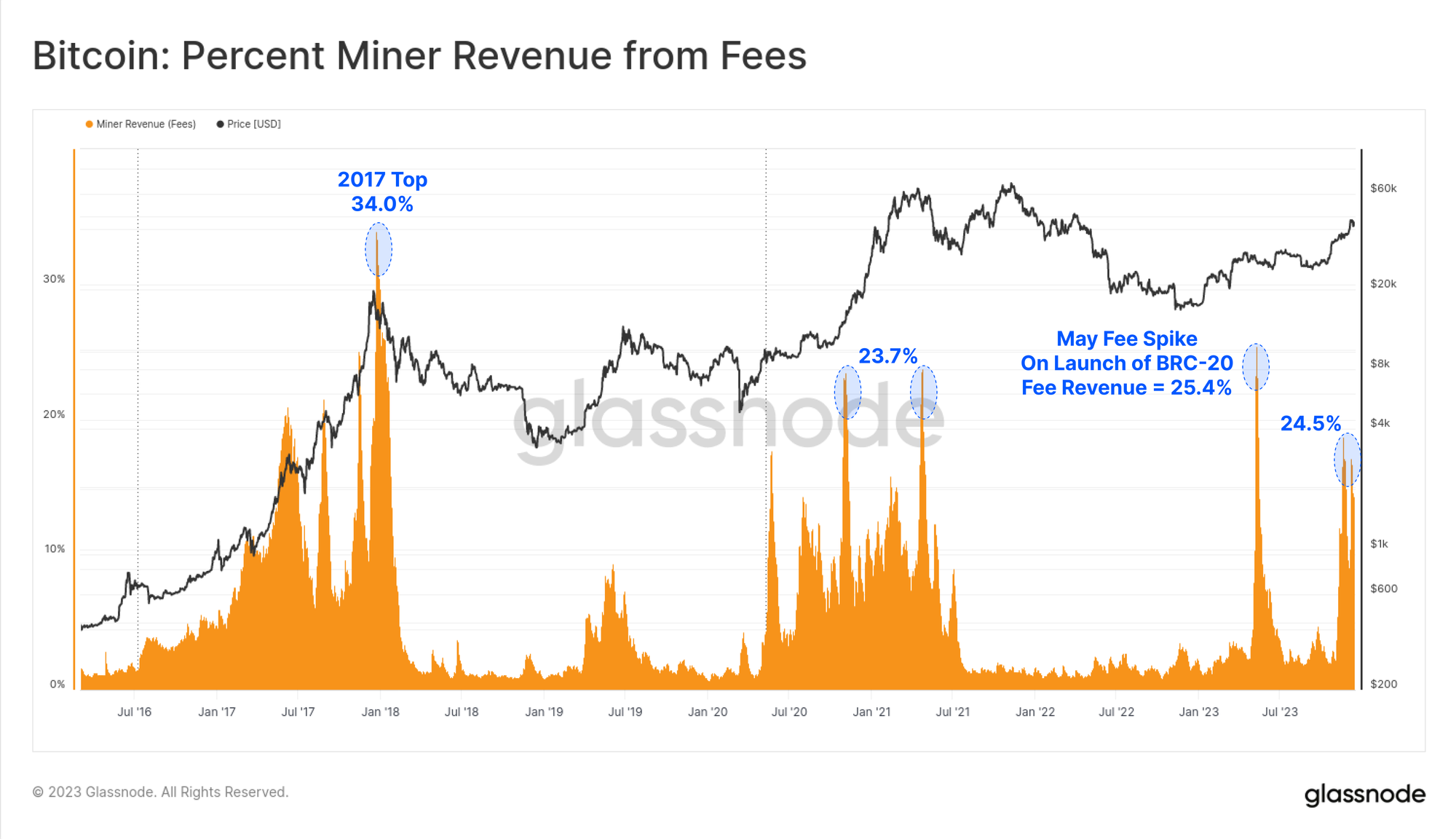

Grâce à ce nouvel acheteur de blockspace Bitcoin, les revenus des mineurs provenant des frais ont considérablement augmenté, plusieurs blocs payant en 2023 des frais qui ont même dépassé la subvention de 6.25 BTC. Il y a eu deux hausses majeures des frais cette année, les frais représentant désormais environ un quart des revenus des mineurs. Cela est comparable aux phases d’euphorie des marchés haussiers de 2017 et 2021.

Il est intéressant de noter que si les inscriptions représentent environ 50 % des transactions confirmées, elles n'occupent étonnamment qu'environ 10 à 15 % de l'espace de bloc. Ceci est le résultat à la fois de la petite taille des fichiers texte et des nuances associées à la remise sur les données SegWit (un sujet que nous abordons dans WoC-39).

Les inscriptions ont contribué cette année entre 15 % et jusqu’à 30 % aux revenus totaux des frais de transaction pour les mineurs. Cela met en évidence la nature peu intuitive de la réduction SegWit, où les transactions d'inscription consomment une part minoritaire de l'espace de bloc (en octets), paient une proportion importante de frais, mais représentent également environ la moitié de toutes les transactions confirmées.

En effet, les inscriptions et la remise sur les données SegWit permettent aux mineurs d'intégrer plus de transactions, qui paient plus de frais, dans le même bloc de taille maximale. Si la demande d'inscriptions persiste, l'impact sur les revenus des mineurs est susceptible d'améliorer de manière significative la situation économique des mineurs, en particulier à l'approche de la quatrième moitié.

Ponts, jalonnement et Shanghai

Pour Ethereum, l’activité en chaîne a été un peu lente cette année, octobre étant à nouveau un point d’inflexion notable.

- Les adresses actives sont restées relativement stables, à environ 390 XNUMX /jour.

- Le nombre de transactions est récemment passé de 970 1.11 /jour à XNUMX million/jour.

- Le volume d'ETH transféré est passé de 1.8 milliard de dollars/jour à 2.9 milliards de dollars/jour.

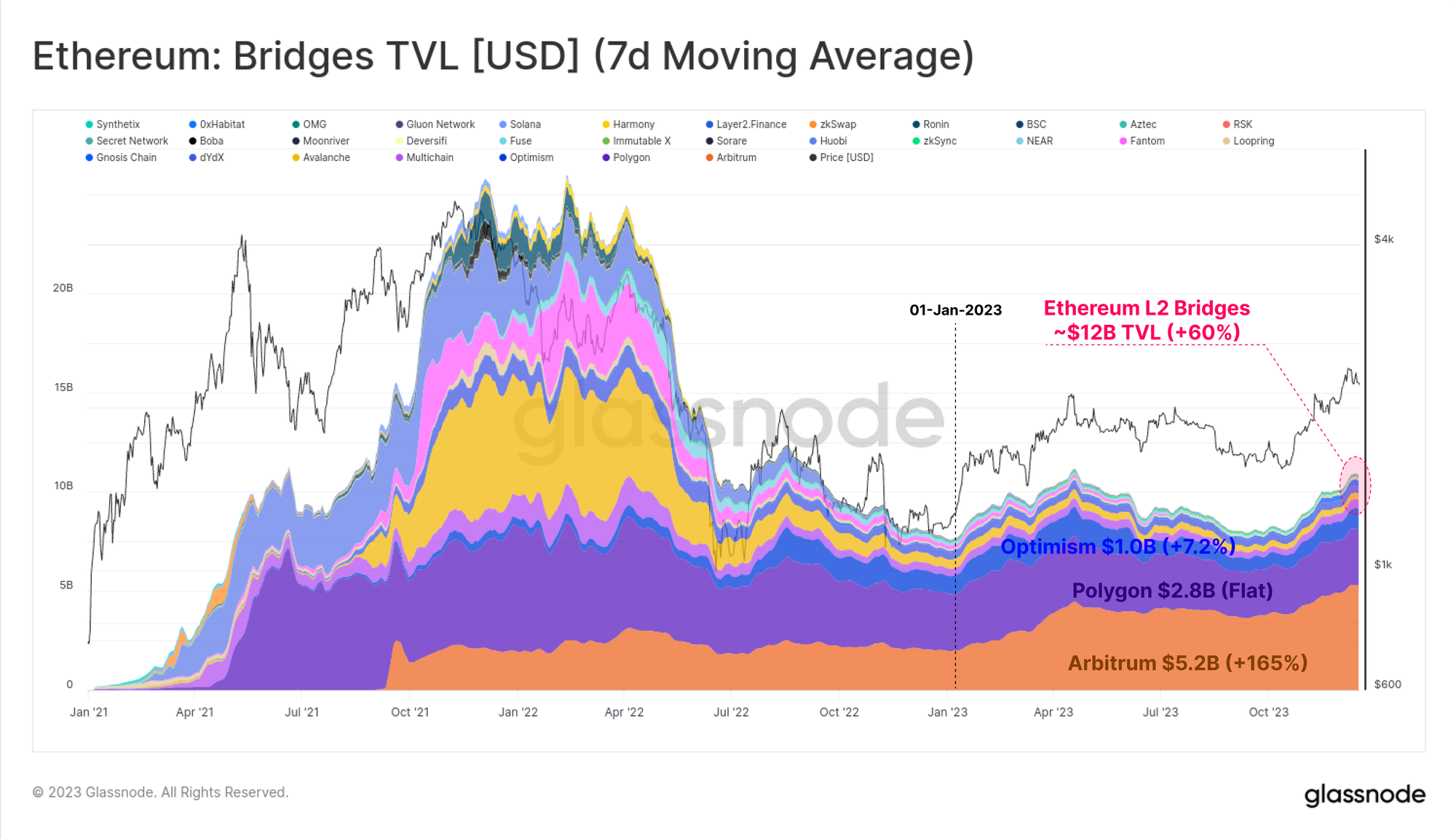

Bien que le prix du marché de l’ETH ait généralement sous-performé l’espace plus large des actifs numériques, son écosystème continue de s’étendre, de mûrir et de croître. En particulier, la valeur totale bloquée dans la flotte en constante expansion de blockchains de couche 2 a augmenté de 60 %, avec plus de 12 milliards de dollars désormais bloqués dans des ponts.

Ces chaînes L2 cherchent à faire évoluer et à étendre l’espace de blocs Ethereum, tout en ancrant leurs données et leur finalité dans la chaîne principale Ethereum pour maintenir leur sécurité.

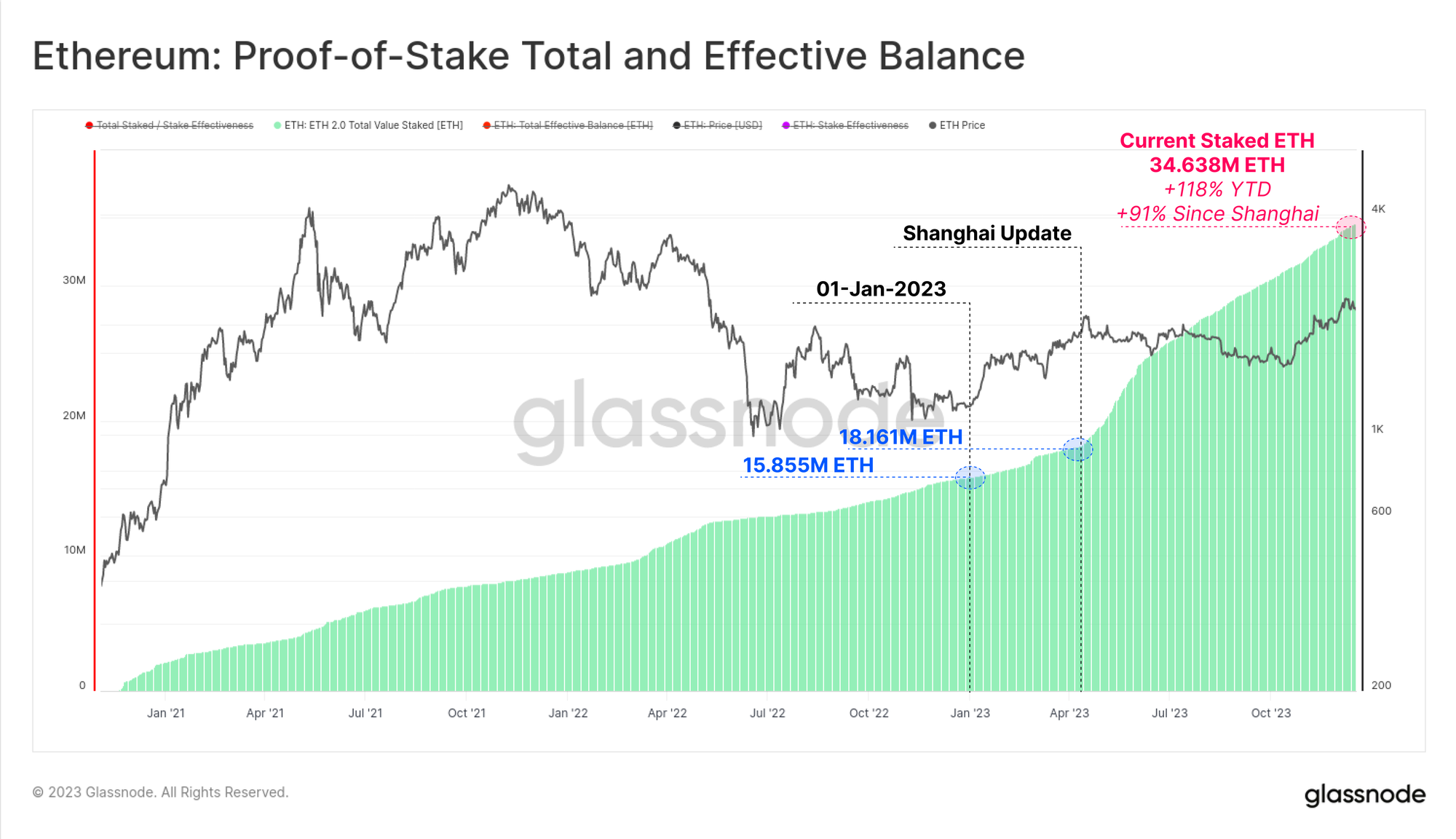

L’autre domaine clé de croissance pour Ethereum a été le volume total d’ETH mis en jeu via le nouveau mécanisme de consensus Proof-of-Stake. L'ETH jalonné a connu une augmentation de 119 % de son volume depuis le début de l'année, atteignant plus de 34.638 millions d'ETH désormais verrouillés dans le protocole de jalonnement. La mise à jour de Shanghai a également été déployée avec succès en avril, permettant aux investisseurs d'effectuer des retraits et de remanier leurs fournisseurs et configurations de jalonnement pour la première fois depuis le lancement de la chaîne Beacon en décembre 2020.

📰

Adopter une vision à long terme

Malgré l’incroyable performance des prix du Bitcoin, une grande partie du BTC reste inactive et atteint le statut de détenteur à long terme dans les portefeuilles des investisseurs. Sur une offre totale en circulation de 19.574 millions de BTC, plus de 14.900 millions (76.1 %) sont retenus hors des bourses et n'ont pas bougé depuis plus de 155 jours, soit une augmentation de 825 2.317 BTC depuis le début de l'année. Cela place également l’offre de détenteurs à court terme à ce qui est en fait un plus bas historique de XNUMX millions de BTC.

????

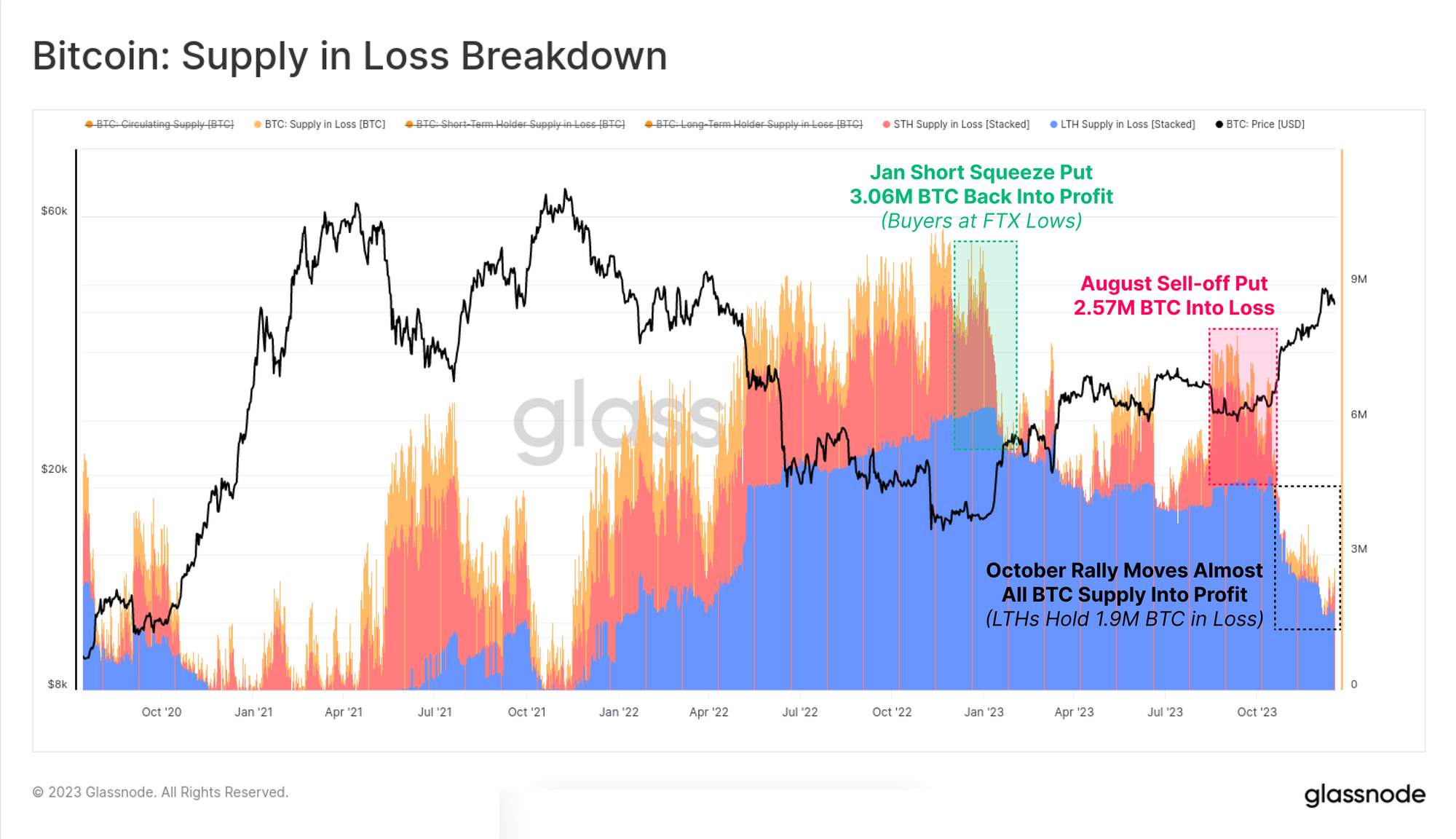

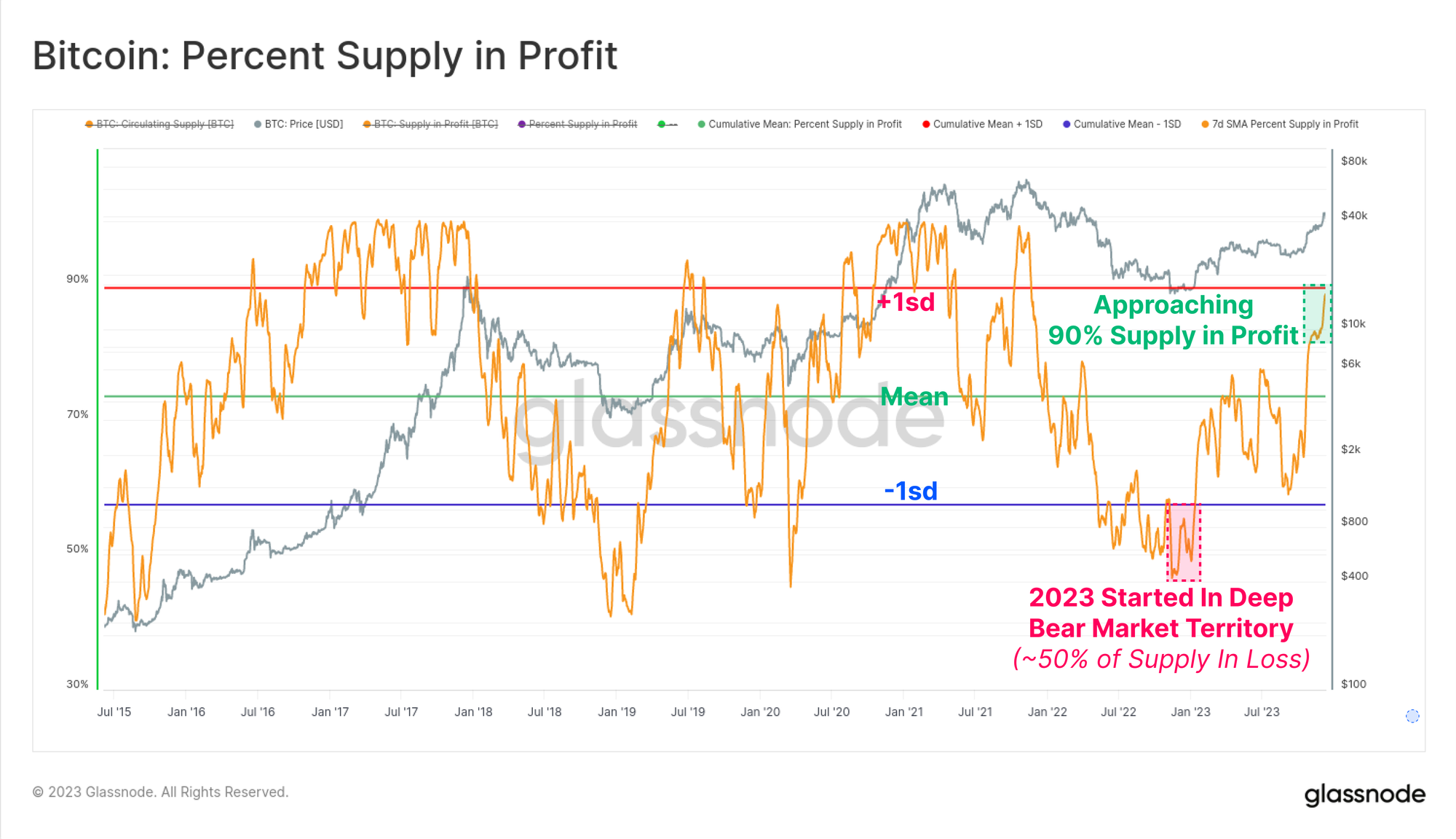

À mesure que le marché se redresse, une grande majorité des pièces d'investisseur sont redevenues « rentables », que ce soit en raison d'un changement de mains ou d'une hausse des prix au-dessus du coût de base. Le graphique ci-dessous montre comment le volume total de pièces détenues « à perte » a diminué à environ 1.9 million de BTC, la plupart étant détenues par des détenteurs à long terme qui ont acheté près des sommets de 2021.

Le revers de la médaille est que l’offre détenue « à but lucratif » représente désormais plus de 90 % de l’offre en circulation, le rallye d’octobre étant l’événement qui la place au-dessus de la moyenne historique. Étant donné que 2023 a commencé avec plus de 50 % de l’offre sous l’eau, il s’agit de l’une des reprises les plus rapides de l’histoire (la deuxième après le rallye de 2019).

Le graphique ci-dessous visualise l’évolution du pourcentage d’offre de profit au cours de chaque année civile depuis 2015. Bien que la délimitation par année ne soit pas parfaite, le cycle Bitcoin classique de quatre ans nous permet de repérer des modèles intéressants :

- 🟠 Sol ours/Récupération voit la plus forte augmentation de l'offre en termes de profit alors que les pièces capitulant près des plus bas reviennent en territoire rentable.

- ???? Début du marché haussier où la tendance générale à la hausse met la majorité des pièces en profit et se rallie à de nouveaux ATH.

- 🟢 Taureau tardif euphorique où le marché est à des ATH, ce qui entraîne des lectures légèrement positives à négatives puisque toutes les pièces sont déjà rentables et que le marché est presque épuisé.

- 🔴 Ours primaire après le pic du marché, alors que des volumes importants de pièces tombent en perte.

Bien que simple dans sa construction, ce cadre met vraiment en évidence les similitudes entre 2015-16, 2019-20 et les progrès réalisés jusqu’à présent en 2023.

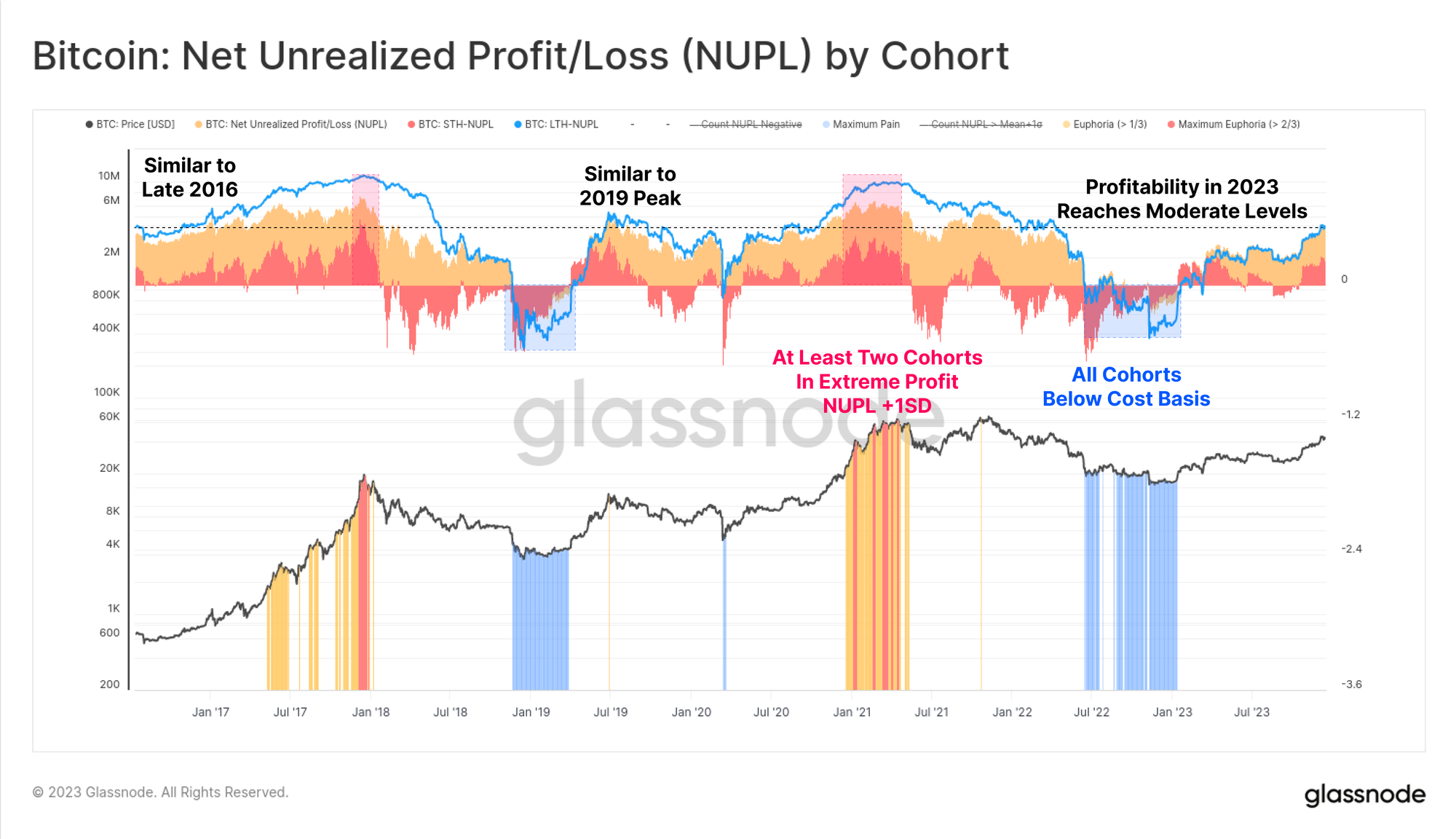

Enfin, en ce qui concerne la rentabilité des investisseurs, 2023 a fait passer les détenteurs à long terme, les détenteurs à court terme et le détenteur moyen d'un état non rentable à un état modérément rentable. La mesure NUPL pour chaque cohorte n’a pas encore atteint des sommets euphoriques, mais elle est également confortablement au-dessus du seuil de rentabilité de la cohorte respective.

Marchés dérivés arrivant à échéance

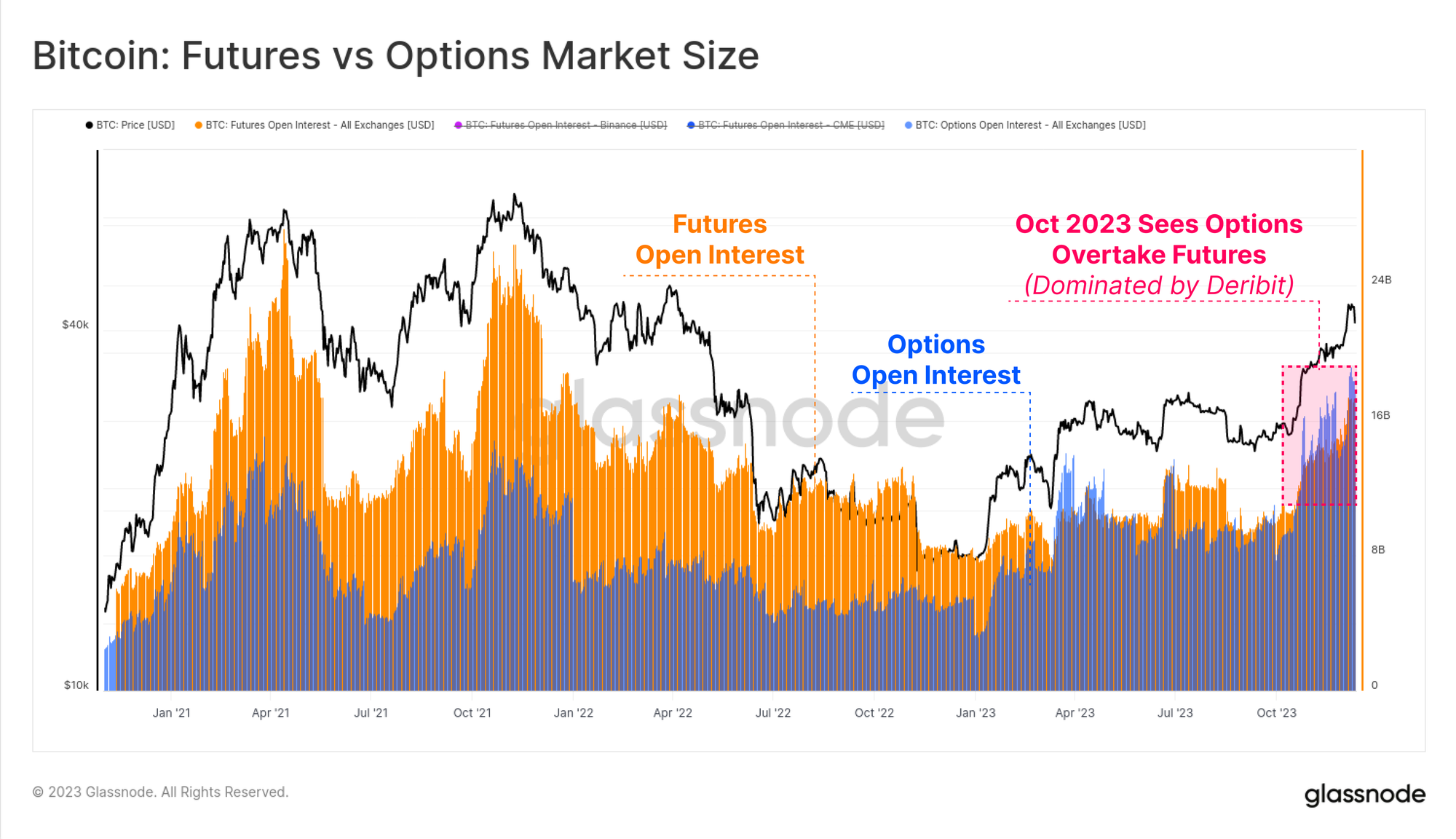

L’une des caractéristiques déterminantes du cycle 2020-23 a été l’émergence des marchés à terme et d’options comme lieux privilégiés d’exposition aux prix et de liquidité. 2023 s’est avérée être une année importante dans cette maturation, car les marchés d’options se sont développés pour égaler et même dépasser les marchés à terme en termes de taille d’intérêt ouvert.

Les deux affichent désormais entre 16 et 20 milliards de dollars de contrats ouverts, Deribit continuant de dominer (90 %+) l'espace des options. Cela fait allusion à un intérêt institutionnel croissant pour Bitcoin, alors que les traders et les positions utilisent le marché des options pour déployer des stratégies de trading, de gestion des risques et de couverture plus sophistiquées.

Sur le marché à terme, il y a également eu un changement de domination notable, les intérêts ouverts détenus sur la bourse réglementée CME dépassant la bourse offshore Binance pour la première fois de l'histoire. Une fois de plus, octobre semble avoir été un moment important pour ce changement de phase, faisant allusion à un afflux de capital institutionnel.

Le volume des échanges à terme pour BTC et ETH a connu une légère hausse en octobre, avec un volume quotidien combiné de 52 milliards de dollars/jour. Les contrats Bitcoin dominent environ 67 % du volume des échanges, contre 33 % associés aux contrats Ether.

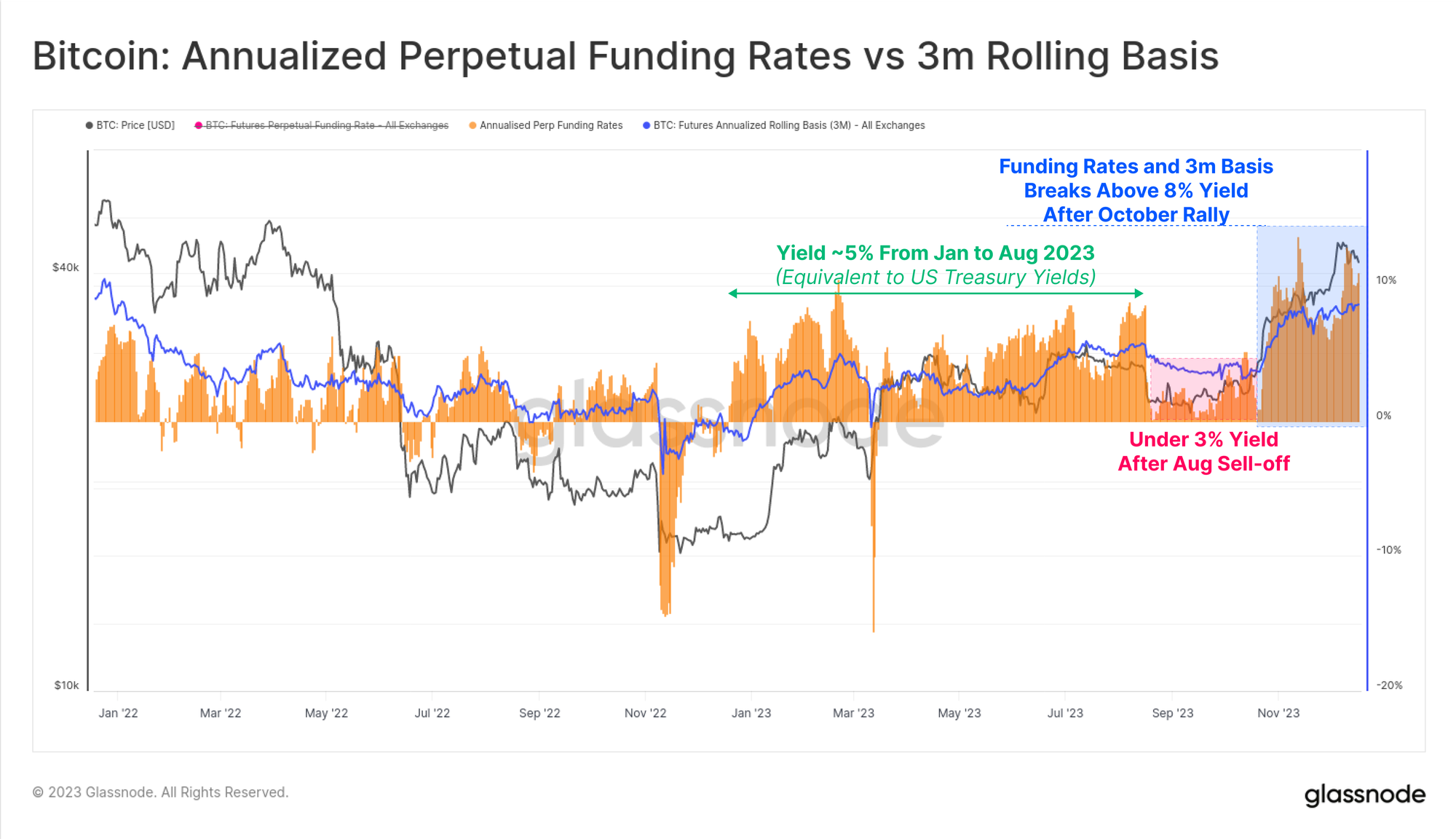

Les rendements cash et carry disponibles sur les marchés à terme ont connu trois phases distinctes tout au long de l'année, qui racontent également une histoire sur les flux de capitaux dans l'espace :

- De janvier à août avec des rendements fluctuant autour de ~5 %. Ceci est largement conforme aux rendements du Trésor américain à court terme et est donc relativement peu attrayant compte tenu du risque supplémentaire et de la complexité de la transaction.

- Août à octobre avec des rendements inférieurs à 3% suite à la vente à 26 XNUMX $ et à un environnement de volatilité étonnamment faible.

- À partir d’octobre, les rendements dépassent les 8 %. Alors que les bases des contrats à terme se maintiennent désormais à des niveaux 300 points de base supérieurs aux bons du Trésor américain, le capital des teneurs de marché est désormais fortement incité à revenir dans le domaine des actifs numériques.

Fournitures de pièces stables

Un phénomène relativement nouveau au cours du dernier cycle a été le rôle démesuré que les pièces stables ont joué dans la structure du marché, devenant la devise de cotation préférée des traders et la principale source de liquidité du marché.

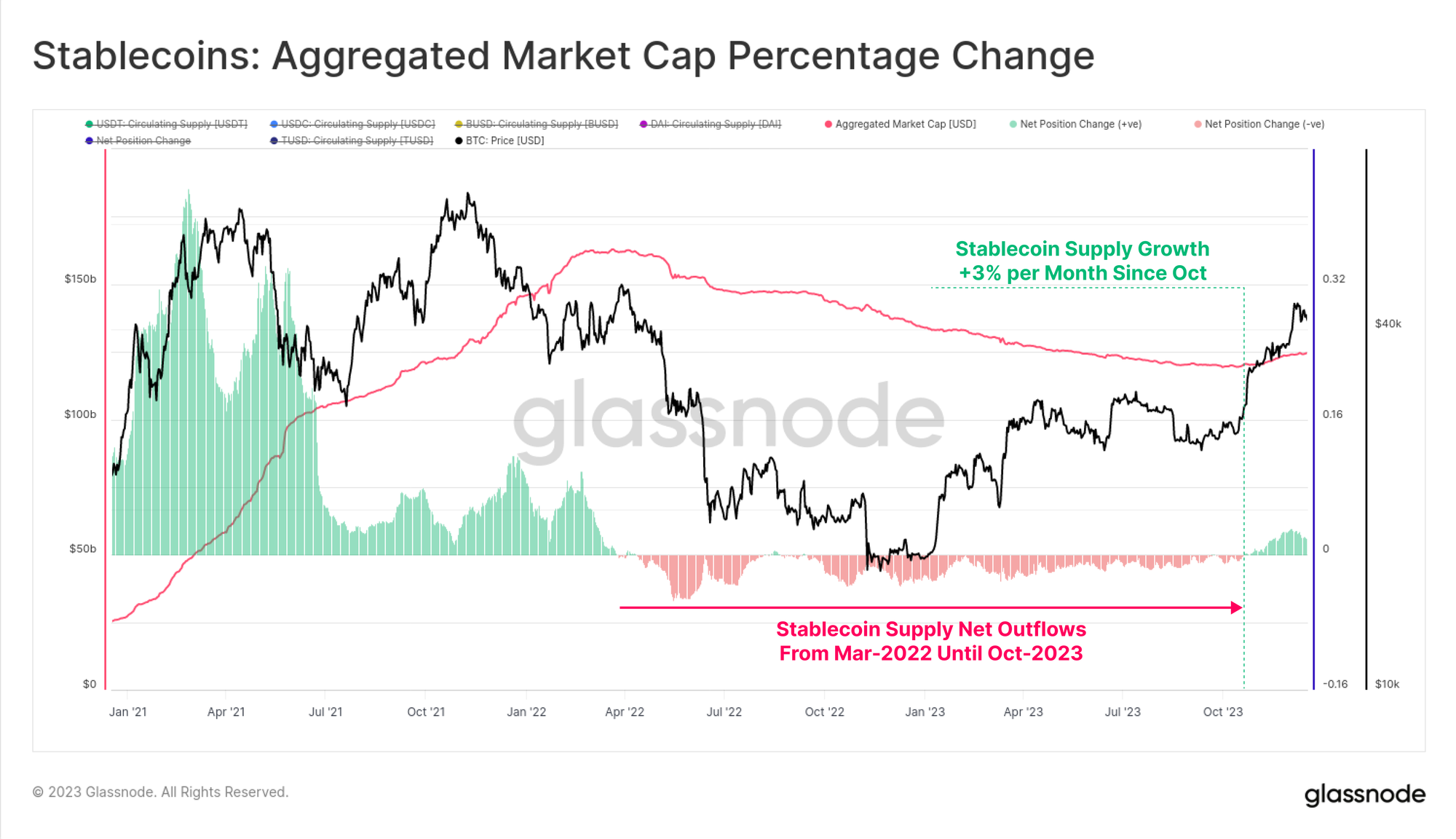

L’offre globale de pièces stables était en baisse depuis mars 2022, chutant de -26 % par rapport au sommet, ce qui constitue un obstacle majeur à la liquidité du marché. Cela est dû à une combinaison de pressions réglementaires (la SEC a accusé le BUSD d'être un titre), de rotation des capitaux (préférant les bons du Trésor américain aux pièces stables ne portant pas intérêt) et de la diminution de l'intérêt des investisseurs pour le marché baissier.

Cependant, octobre a été un point charnière, avec des réserves totales de pièces stables atteignant un plancher de 120 milliards de dollars et une offre commençant à croître à un rythme pouvant atteindre 3 % par mois. Il s’agit de la première expansion de l’offre de pièces stables depuis mars 2022 et d’un signe probable du retour de l’intérêt des investisseurs.

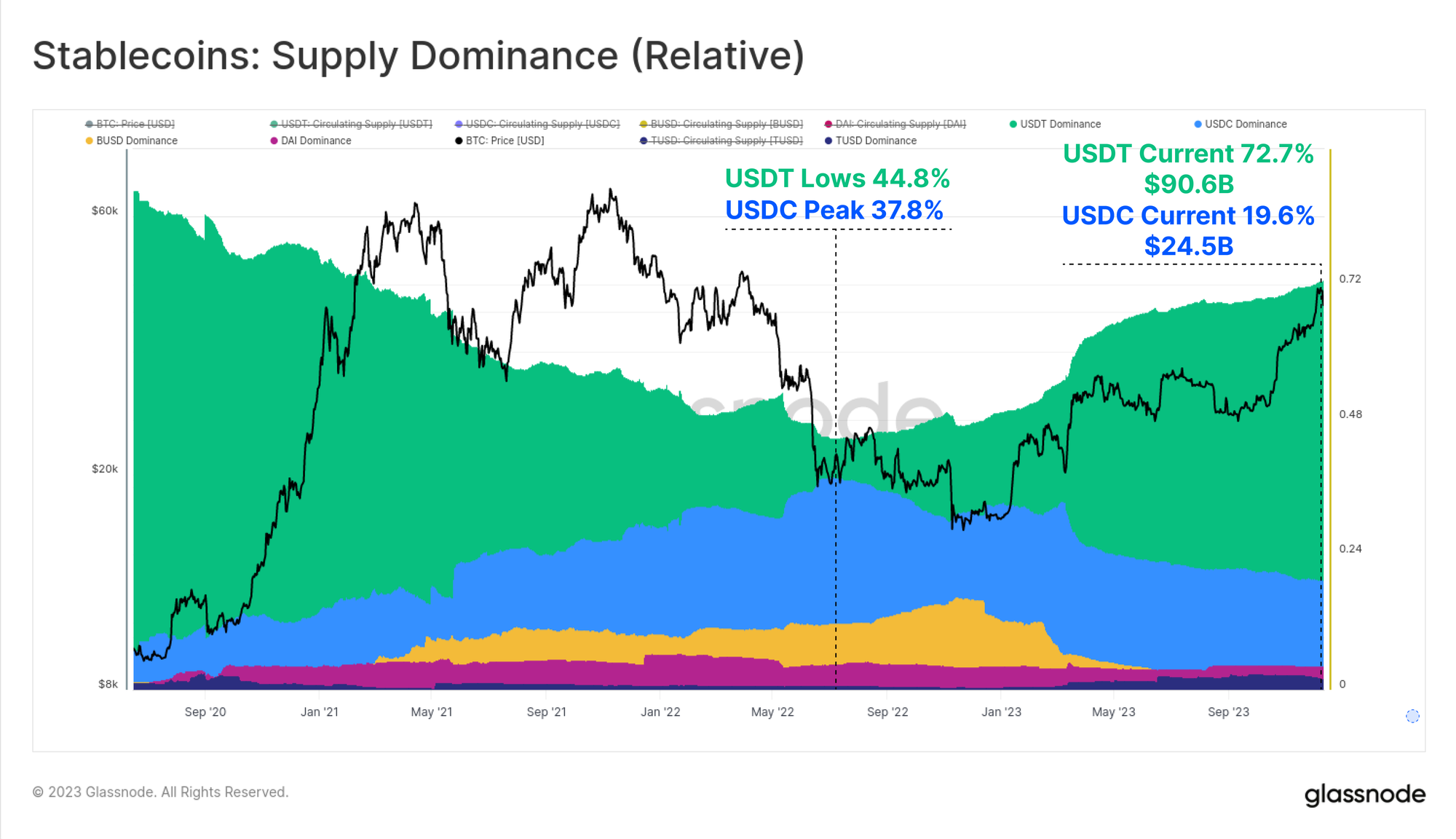

La domination relative entre les différentes pièces stables a également subi des changements significatifs entre 2022 et 2023. Les pièces stables précédemment en hausse comme l'USDC et le BUSD ont vu leur domination diminuer considérablement, le BUSD entrant en mode de rachat uniquement et la domination de l'USDC tombant de 37.8 % à 19.6 % depuis juin 2022. .

Tether (USDT) s'est une fois de plus affirmé comme le plus grand stablecoin, avec une offre totale grimpant à plus de 90.6 milliards de dollars et détenant 72.7 % de part de marché.

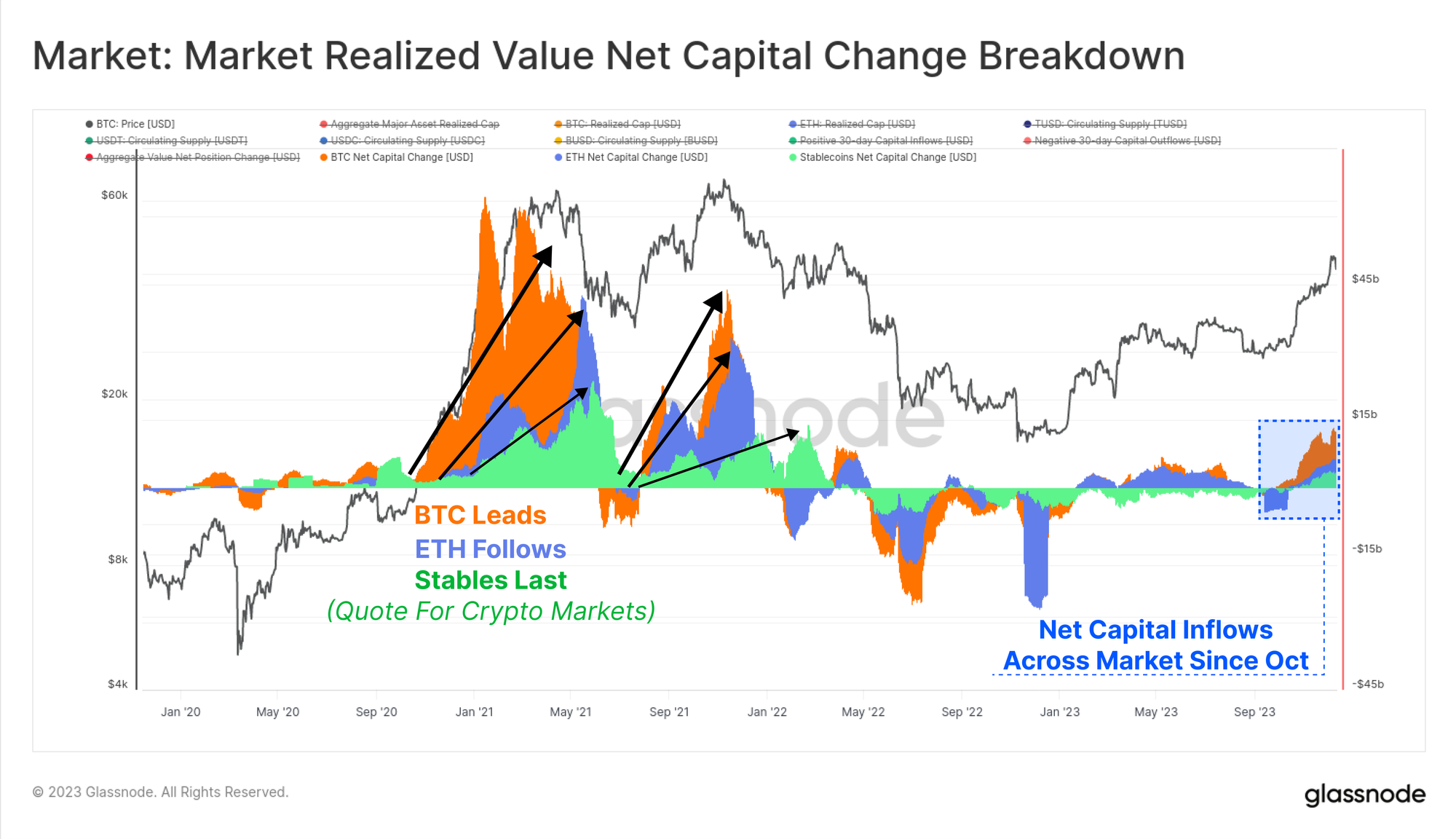

Enfin, nous pouvons comparer la variation sur 30 jours du plafond réalisé pour BTC et ETH à celle de l’offre globale de pièces stables. Ces trois mesures permettent de visualiser et de mesurer les flux de capitaux relatifs et la rotation entre les secteurs.

Une fois de plus, octobre se démarque comme un moment clé où les entrées de capitaux dans les trois actifs deviennent positives, s'alignant sur le marché dépassant le niveau clé de 30 XNUMX $, l'intérêt institutionnel croissant sur les marchés dérivés et les entrées nettes de capitaux vers les trois principaux actifs numériques.

Résumé et conclusions

L’année 2023 n’aurait presque pas pu être plus différente du désendettement dévastateur et de la tendance à la baisse du marché de 2022. Au lieu de cela, cette année a apporté un regain d’intérêt pour les actifs numériques, une surperformance significative et de nouveaux artefacts en chaîne sous la forme d’inscriptions sur Bitcoin.

L’offre de Bitcoin est actuellement étroitement détenue par les détenteurs à long terme, et la majorité des investisseurs détiennent désormais des pièces rentables. Avec un ETF basé aux États-Unis qui semble de plus en plus probable au début de 2024 et une réduction de moitié du Bitcoin prévue en avril, le décor est planté pour une année passionnante à venir.

De l'équipe Glassnode : À tous les lecteurs de The Week On-chain et aux membres de Glassnode, nous souhaitons tous vous remercier pour votre soutien et votre lectorat cette année. Nous espérons que vous avez apprécié lire The Week On-chain et utiliser les outils Glassnode, autant que nous aimons les écrire et les construire. Nous vous souhaitons tout le meilleur pour la saison des fêtes et nous nous réjouissons à l'idée d'une autre année passionnante en 2024.

Avis de non-responsabilité : ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne sera basée sur les informations fournies ici et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes d'échange présentés sont dérivés de la base de données complète d'étiquettes d'adresse de Glassnode, qui sont rassemblées à la fois grâce à des informations d'échange officiellement publiées et à des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande précision dans la représentation des soldes des changes, il est important de noter que ces chiffres ne reflètent pas toujours l'intégralité des réserves d'une bourse, en particulier lorsque les bourses s'abstiennent de divulguer leurs adresses officielles. Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données d'échange.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://insights.glassnode.com/the-week-onchain-week-51-2023/