Préface

- Les prix du Bitcoin attaquent à nouveau l’ATH, prenant le marché par surprise et se redressant avec force avant même l’événement largement attendu de réduction de moitié.

- Nous avons constaté une augmentation soudaine de la taille moyenne des transactions interagissant avec Coinbase, ce qui met en évidence la taille et l’ampleur du nouveau capital institutionnel entrant dans Bitcoin.

- Les détenteurs à long terme ont commencé à augmenter leur pression de distribution, atteignant des taux de dépenses de 257 57 BTC/mois, le GBTC représentant XNUMX % de ces volumes.

L’ouverture de 2024 est devenue une date pour les livres d’histoire du Bitcoin, avec le marché du Bitcoin se ralliant aux ATH, avant même l’événement de réduction de moitié prévu en avril.

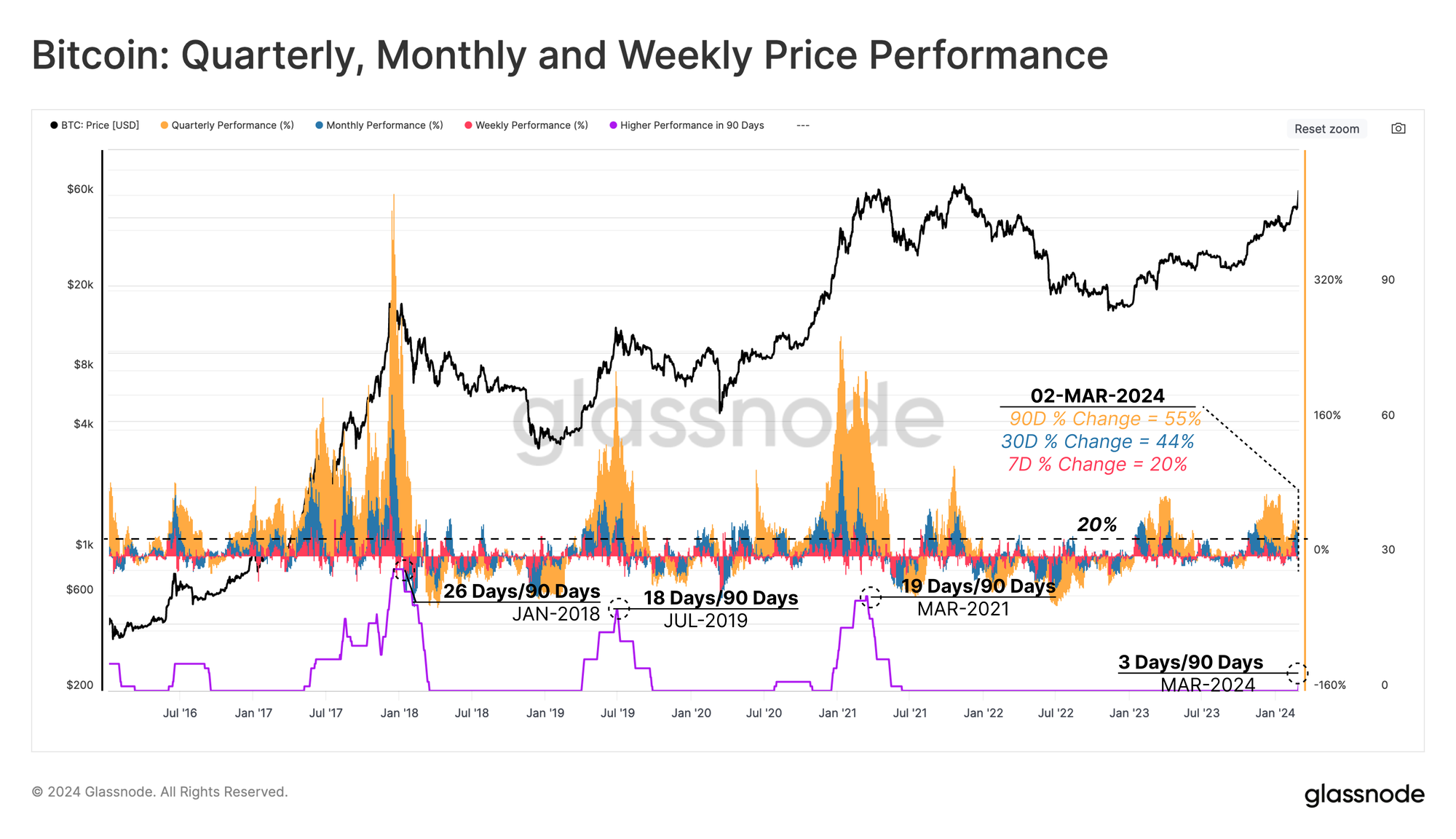

Le graphique ci-dessous montre les performances glissantes sur les périodes hebdomadaires 🟥, mensuelles 🟦 et trimestrielles 🟧, et ont atteint +20 %, +44 % et +55 % au moment de la rédaction. Si l’on compte le nombre de jours de bourse au cours du dernier trimestre où les trois indicateurs de performance dépassent +20 %, on constate que le rallye de la fin de la semaine dernière a été le plus puissant depuis le marché haussier de 2021.

Demande d’ETF au comptant

De nombreux observateurs s'attendaient à une forte demande après que la SEC ait approuvé les ETF au comptant pour les marchés américains. Dans le même temps, beaucoup étaient sceptiques et estimaient que les nouvelles de l'ETF étaient déjà intégrées dans les cours et s'attendaient donc à une correction de type vente de nouvelles. Alors que Bitcoin se négocie désormais à 68.0 58 $, soit 42.8 % de plus que XNUMX XNUMX $ au moment de l'approbation de l'ETF, le camp des vendeurs d'informations s'est retrouvé hors-jeu.

Pour mieux évaluer les flux de demande globale, le graphique ci-dessous présente la moyenne hebdomadaire des flux de dollars via les domaines suivants :

- Émission de réseau 🟪 : La récompense quotidienne du réseau pour les mineurs (côté vente supposé), qui est passée de 22 millions de dollars/jour en septembre 2023, à 49 millions de dollars/jour aujourd'hui.

- Tous les échanges Netflow 🟧 : En se concentrant sur les mois précédant la date d'approbation de l'ETF, les échanges centralisés ont connu des fluctuations significatives entre des vagues positives (côté vente) et négatives (côté acheteur). Depuis que les ETF ont commencé à être négociés, cette mesure a montré une sortie constante ou une pression d'achat pouvant atteindre 246 millions de dollars/jour. À la fin de la semaine dernière, le flux net global des changes connaissait une sortie de 17 millions de dollars/jour.

- Flux net des ETF au comptant américains 🟩 : Malgré une pression de vente initiale et significative exercée par les détenteurs de GBTC existants, le flux net global vers les ETF au comptant américains s'est élevé en moyenne à 299 millions de dollars/jour.

Dans l’ensemble, cela représente une entrée nette de capitaux au bilan et en retrait de l’enveloppe dans Bitcoin d’environ 267 millions de dollars/jour (−49+17+299). Cela représente un changement de phase significatif dans la dynamique du marché et une explication valable du rebond du marché vers de nouveaux ATH.

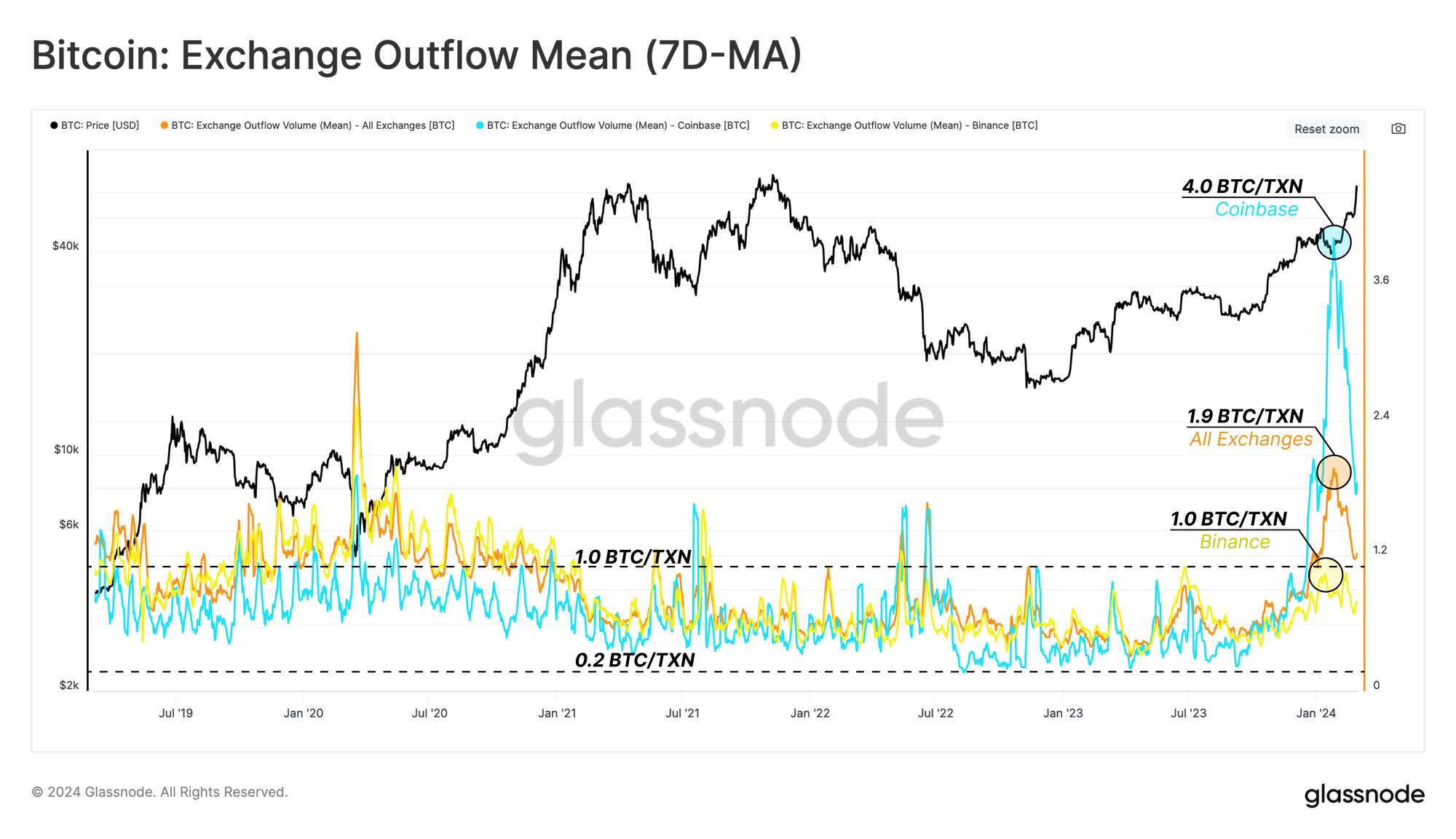

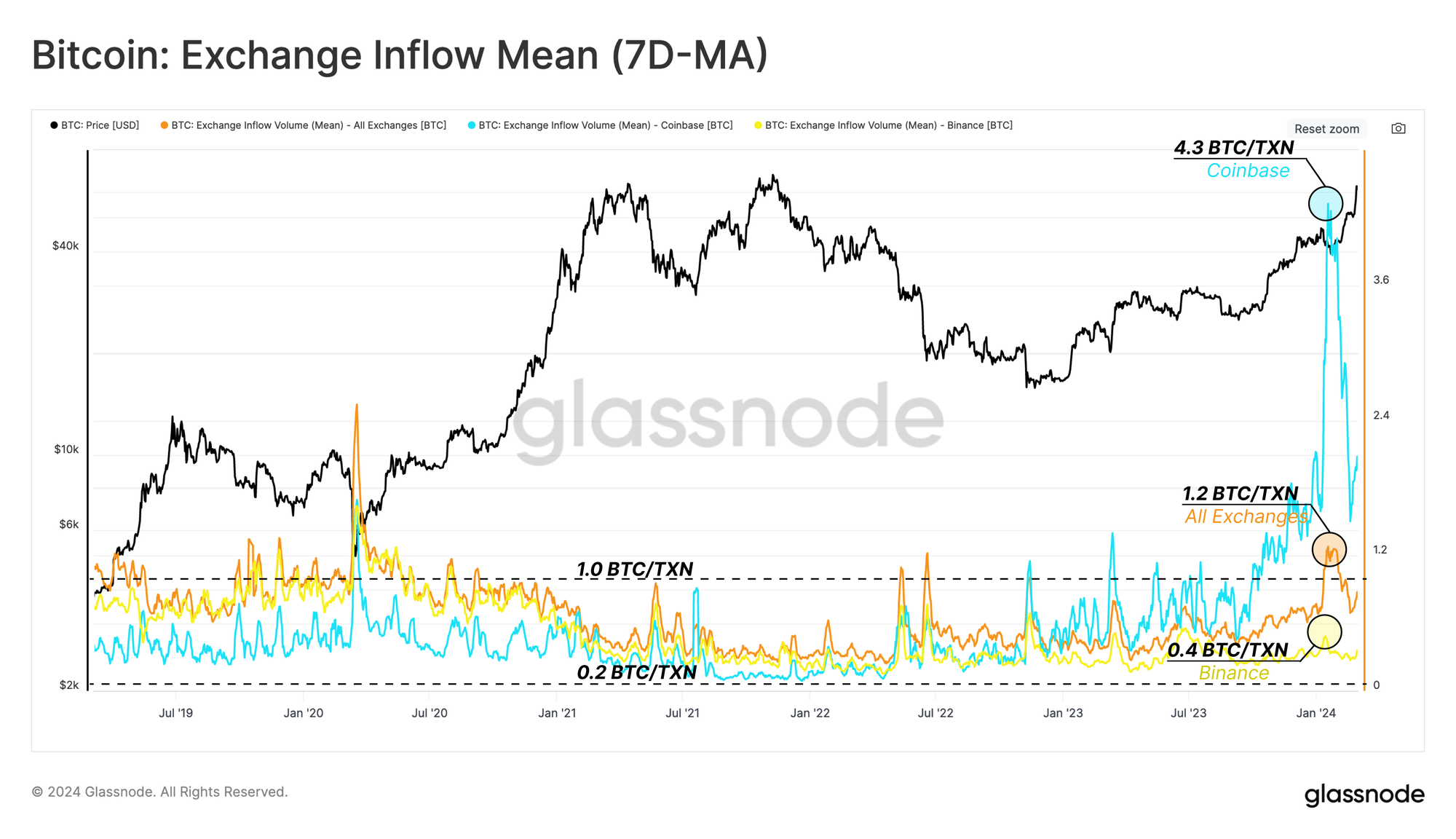

Nous pouvons également isoler les flux de fonds liés à des bourses spécifiques, telles que Coinbase, pour identifier tout changement dans la dynamique globale du marché. Les graphiques ci-dessous montrent le volume moyen des dépôts [BTC] entrant et sortant de :

- Tous les échanges 🟠

- Coinbase 🔵

- Binance 🟡

Le résultat montre que les transactions moyennes d’entrée et de sortie ont atteint des valeurs considérablement plus élevées en ce qui concerne Coinbase en particulier. La taille moyenne des transactions a culminé à 4.3 BTC/Tx au moment de l’approbation de l’ETF.

Ces valeurs sont remarquables par rapport à leur fourchette historique, qui se situe entre 0.2 BTC/Tx et 1.0 BTC/Tx depuis 2019.

Diamond mains dans le profit

Alors que le marché se rapproche des ATH, les bénéfices non réalisés détenus par les investisseurs à long terme et l’ampleur de leur pression sur les distributions ont augmenté en conséquence.

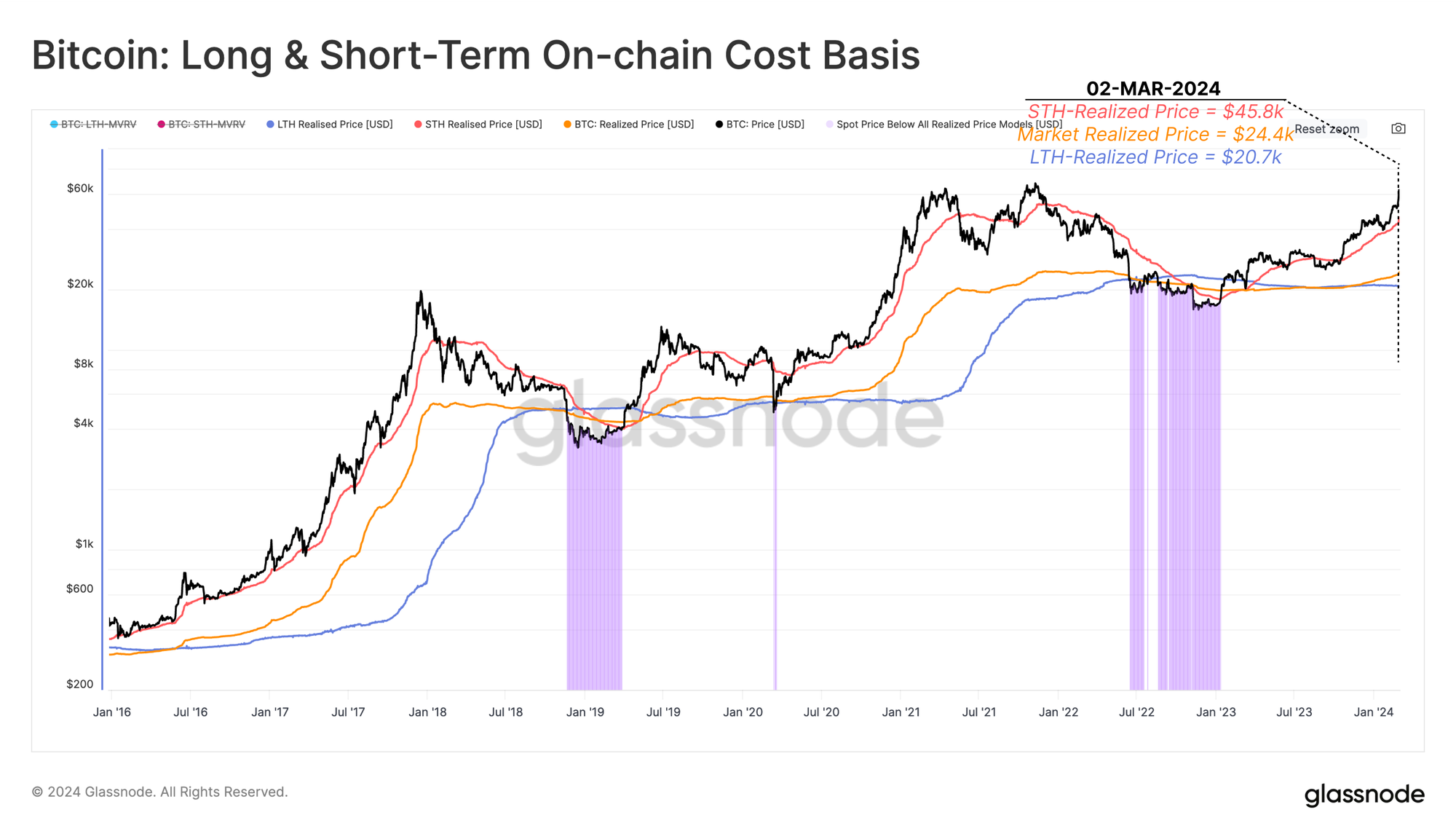

Une façon d'évaluer la rentabilité du marché pour des cohortes spécifiques d'investisseurs consiste à exploiter leur base de coût en chaîne (ou le prix moyen auquel chaque cohorte a acquis ses pièces) et à la comparer au prix au comptant.

- Détenteurs à long terme 🔵 = 20.7 XNUMX $

- Détenteurs à court terme 🔴 = 45.8 XNUMX $

- Prix réalisé par le marché 🟠 = 24.4 XNUMX $

Avec un prix négocié à 68 228 $, les détenteurs à long terme disposent, en moyenne, d'un bénéfice non réalisé d'environ XNUMX %.

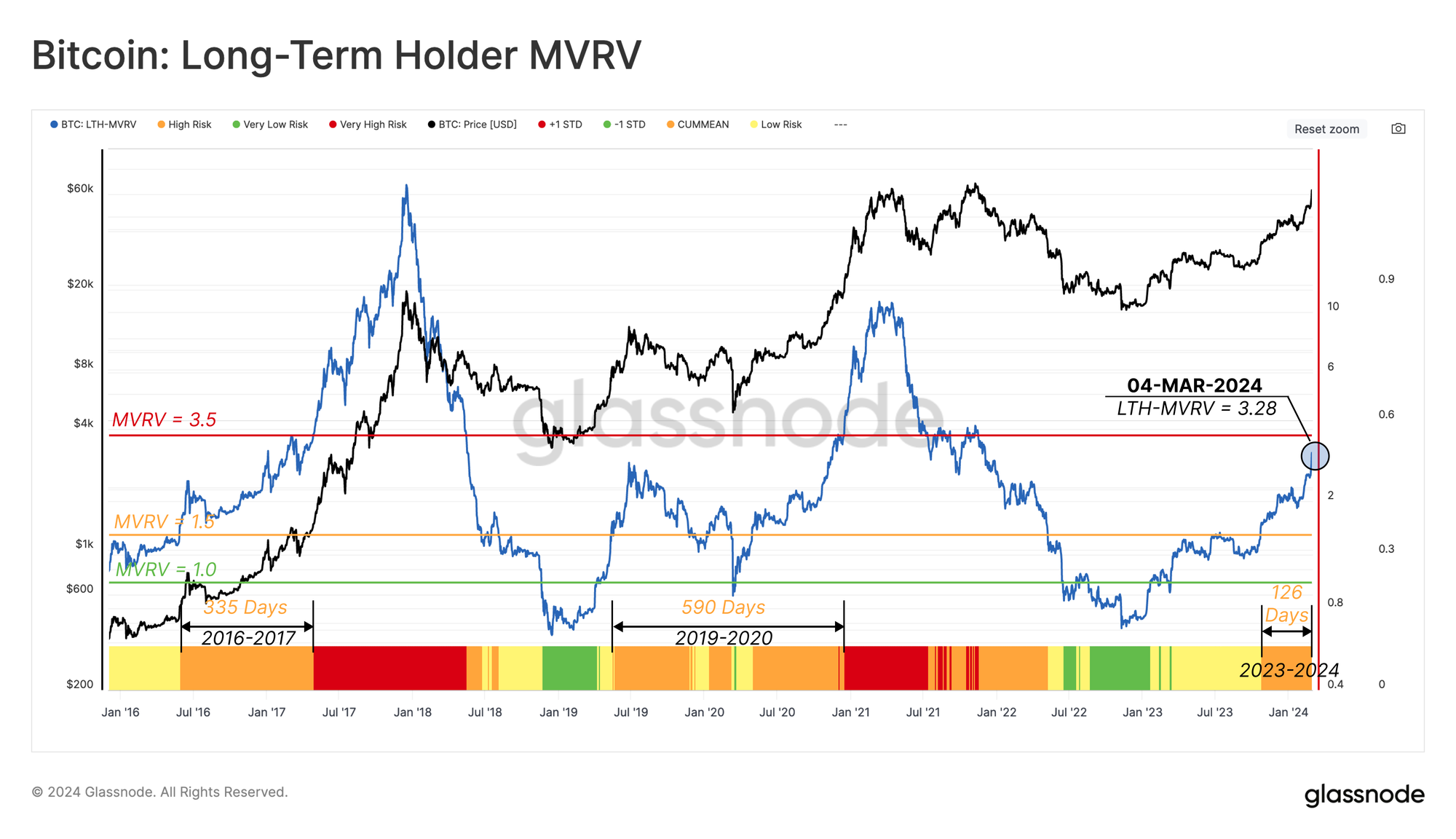

Nous pouvons tracer le multiple des bénéfices non réalisés détenus par les détenteurs à long terme en utilisant la métrique LTH-MVRV, qui est un rapport entre le prix et leur coût de base. Ce ratio s'échange actuellement à 3.28, ce qui se situe entre deux niveaux seuils historiquement significatifs séparant les phases suivantes d'un cycle typique.

- Découverte du fond 🟩 (LTH-MVRV < 1) : signifie qu'en moyenne, ces investisseurs sont perdus.

- Transition ours-taureau 🟨 (1 < LTH-MVRV < 1.5): signifie que la rentabilité à long terme du détenteur se situe entre le seuil de rentabilité et +50 % de profit.

- Equilibre 🟧 (1.5 < LTH-MVRV < 3.5) : signifie que les détenteurs à long terme ont un bénéfice latent moyen de +50 % à +250 %.

- Euphorie 🟥 (3.5 < LTH-MVRV): signifie qu'en moyenne, les investisseurs à long terme réalisent un profit de plus de +250%.

Sur la base de la valeur actuelle, ces investisseurs approchent de leur état d’euphorie avec une incitation accrue à dépenser et à réaliser des bénéfices. Historiquement, cette cohorte augmente ses dépenses à mesure que de nouveaux ATH de marché sont atteints, la distribution s'accélérant jusqu'à ce qu'ils contribuent à former le sommet macroéconomique du cycle.

Acteurs à long terme en action

Maintenant que nous avons établi l’ampleur du profit non réalisé attribué aux détenteurs à long terme, nous devons évaluer comment ces entités réagissent à ce changement de rentabilité.

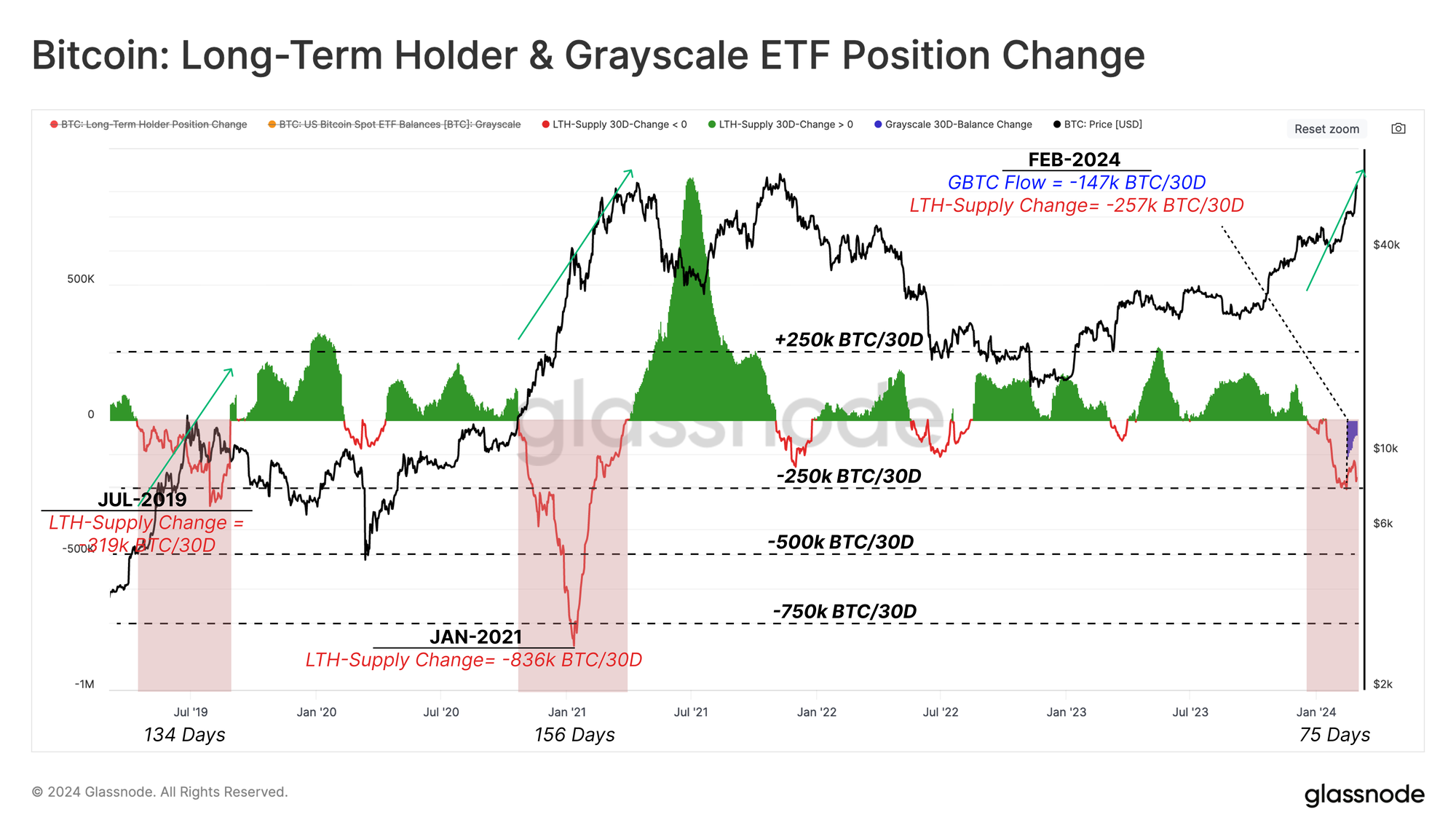

Une méthode simple et rapide consiste à examiner l’offre de détenteurs à long terme. Comme indiqué ci-dessous, les investisseurs à long terme ont distribué environ 480 2023 BTC depuis décembre 50, lorsque LTH-MVRV était encore en phase d'équilibre. Cela signifie que certains de ces investisseurs ont commencé à dépenser entre +200 % et +XNUMX % de profit en moyenne, avant même la date de lancement de l'ETF.

Pour évaluer les régimes de distribution par les détenteurs à long terme, nous considérons deux piliers : le taux de distribution et le temps de continuation.

Le graphique suivant affiche la variation mensuelle de l’offre de détenteurs à long terme. En zoomant sur les deux dernières expansions majeures du marché à la mi-2019 et au début de 2021, nous pouvons voir que le taux de distribution des LTH a atteint des sommets de 319 836 BTC/mois et XNUMX XNUMX BTC/mois, respectivement.

Le taux de distribution de ce cycle a jusqu'à présent culminé à 257 BTC/mois, les sorties du GBTC représentant environ 57 % de ce montant.

À mesure que la distribution des LTH augmente, l'ampleur des bénéfices réalisés bloqués augmente également. Pour suivre cette dynamique, nous avons mesuré la proportion du volume de transfert des LTH en profit/perte par rapport à leur solde global.

Au moment de la rédaction de cet article, cet indicateur montre que les LTH réalisent des bénéfices à des taux égaux à 0.14 % de leur offre globale quotidienne. Cette mesure s'approche des niveaux coïncidant avec le début de la phase d'euphorie et les cassures antérieures de l'ATH du marché.

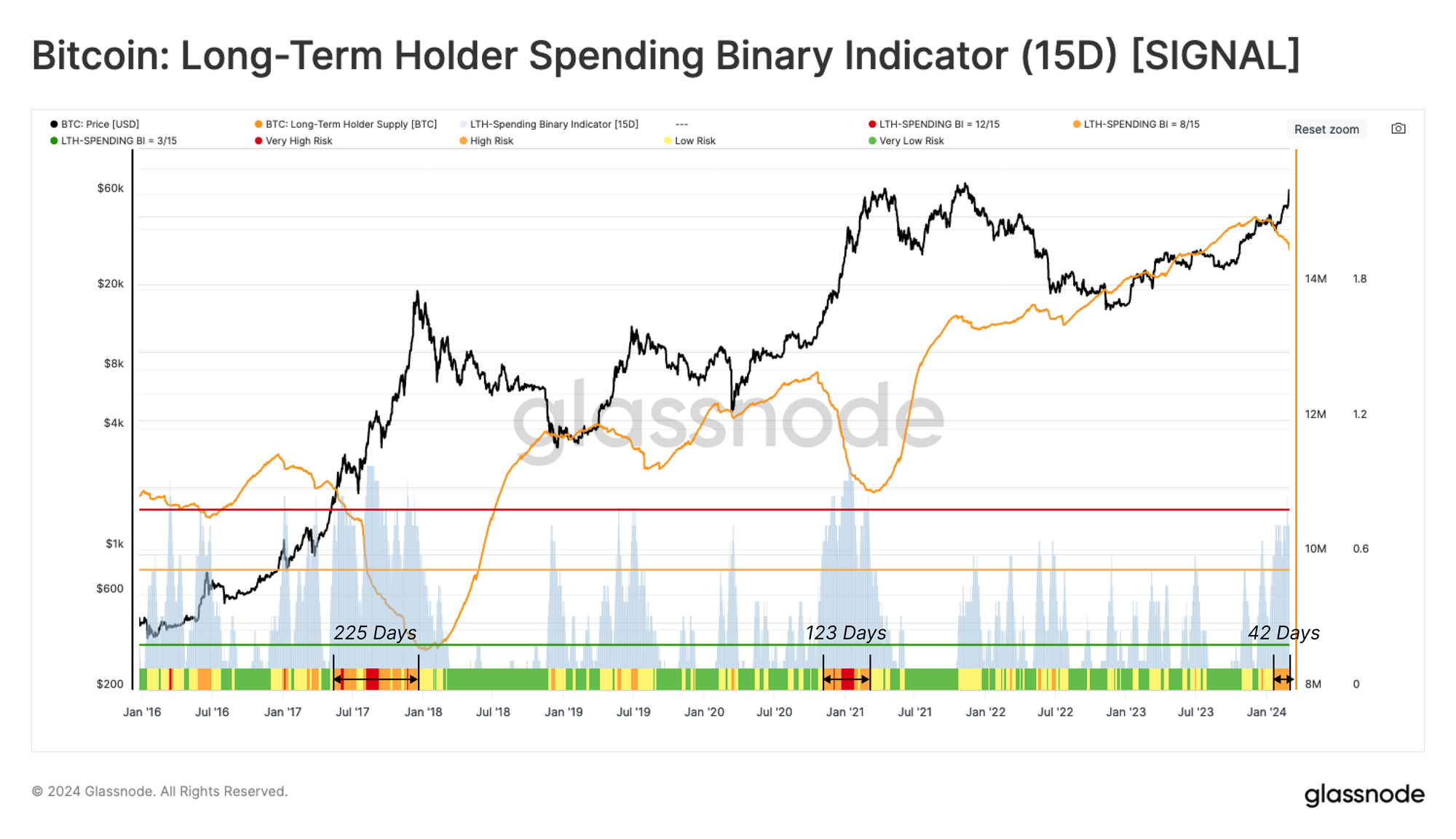

Dans la dernière partie de cette enquête, nous avons créé un indicateur binaire qui identifie les périodes pendant lesquelles les dépenses des LTH sont d'une ampleur suffisante pour épuiser leur solde global sur une période soutenue de 15 jours. Ces dépenses représentent une libération d’une offre longtemps dormante dans la circulation liquide, qui agit comme un contrepoids, compensant la nouvelle demande.

Dans le graphique ci-dessous, nous avons utilisé plusieurs valeurs seuils pour catégoriser les régimes de dépenses. Depuis fin janvier 2024, le marché est entré dans une phase où l'indicateur binaire a signalé une baisse de l'offre de détenteurs à long terme pendant au moins 8 des 15 derniers jours.

Si nous étudions les sommets des cycles de 2017 et 2021, une structure similaire s’est maintenue entre 123 et 225 jours. La phase actuelle étant dans cet état depuis 42 jours jusqu'à présent, cela peut suggérer que les flux de demande pourraient compenser les dépenses de LTH pendant plusieurs mois à venir, si l'on se fie à l'histoire.

Conclusion

Une fois de plus, Bitcoin a surpris les investisseurs en atteignant le dernier ATH avant l’événement de réduction de moitié, ce qui est la première fois que cela se produit. Les nouveaux ETF US Spot ont introduit une nouvelle source de demande importante sur le marché, compensant dans une certaine mesure les émissions quotidiennes et les récentes pressions de vente exercées sur les bourses.

Les détenteurs à long terme accélèrent leur cycle de distribution, ce qui est une tendance que nous avons constatée dans tous les cycles précédents alors que l'ATH est remis en question. Cela permet de comparer ces nouveaux vecteurs de demande via les ETF, avec la pression de distribution des détenteurs existants et explique la remontée fulgurante du Bitcoin vers des sommets historiques.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://insights.glassnode.com/the-week-onchain-week-10-2024/