[Seuraava on muokattu ote David S Rosen kirjasta Angel Investing: Gust-opas rahan ansaitsemiseen ja hauskanpitoon aloittaviin yrityksiin sijoittamiseen.]

Kun ihmiset kuulevat 25 prosentin vuotuisesta tuottoprosentista, jonka aktiiviset enkelisijoittajat saavat, he olettavat, että asiaan liittyy jokin salaisuus – ehkä vanhan pojan piilolinkkien verkosto, joka yhdistää enkelit loistaviin yrittäjiin ja teknologian innovaattoreihin tai kehitetty matemaattinen algoritmi. MIT:n nero, joka auttaa enkeleitä tunnistamaan ja sijoittamaan yrityksiin, jotka ovat taatusti huomisen omenoita, Googlea ja Facebookia.

Todellisuudessa sijoitusmaailmassa, mukaan lukien startup-maailmassa, on vähän salaisuuksia. Mutta on joitain vähän tunnettuja totuuksia, joita vakavat startup-sijoittajat (sekä enkelit että pääomasijoittajat) pitävät itsestäänselvyytenä ja jotka useimmat ihmiset – mukaan lukien yrittäjät itse – ovat tietämättömiä. Ne käsittelevät alan perustavanlaatuista luonnetta, ja ne on sisäistettävä kokonaan, jos aiot onnistua investoimaan startup-yrityksiin.

Gust Launch voi asettaa käynnistyksesi oikein niin, että sen investointi on valmis.

Totuus 1: Useimmat käynnistysyritykset epäonnistuvat

Se on viesti, jonka useimmat enkelit tai pääomasijoittajat voisivat toimittaa tulevalle yrittäjälle kymmeniä kertoja kuukaudessa – ja jonka he toimittaisivat, elleivät he haluaisi polttaa siltojaan tai pilata mainettaan ystävällisyydestään. kaverit. Viesti kulkee jotakuinkin näin:

Olen pahoillani, mutta liikeideasi ei yksinkertaisesti ole järkevä. Se osoittaa nolla ymmärrystä startupeista yleensä, markkinoistasi erityisesti ja talouden perusasioista. Vaikka suunnitelmasi olisi järkevä, sinulla ei näytä olevan lainkaan kykyä toteuttaa sitä. Itse asiassa parasta mitä voisin tehdä omaksi parhaaksesi, on kertoa sinulle, että tämä on naurettavaa, hyödytöntä puheenvuoroa ja sinun pitäisi todella unohtaa koko yrittäjyysjuttu ja mennä töihin.

Tiedän, tämä kuulostaa kovalta. Siksi tämä viesti toimitetaan hyvin harvoin juuri tässä muodossa.

Mutta lasketaan. Unohda se tosiasia, että US Small Business Administrationin mukaan riskipääomarahastot sijoittavat alle yhteen 1 yritykseen, jotka pitävät niitä. Puhutaanpa sen sijaan enkelisijoittajista, jotka ovat tuotteliaampia, vähemmän nirsoa ja näkevät yksittäin vähemmän mahdollisuuksia kuin suuret riskirahastot. Gustin seurantatiedot osoittavat, että enkelit sijoittavat noin yhteen jokaisesta 400:stä eli noin 40 prosenttiin näkemistään yrityksistä. Entä muut startup-yritykset?

Asteikkoa alaspäin laskettuna on selvää, että ylimmän 2.5 prosentin ja toisen 2.5 prosentin välillä on vain vähän eroa, jos ollenkaan, ja että on melkein satunnaista, kuka saa rahoituksen tuossa ylimmässä 5 prosentissa. Nyt kaksinkertaistaa tämä luku ja laske, että ylin 10 prosenttia saisi rahoituksen, jos voisimme todella yhdistää oikeat sijoittajat oikeisiin yrityksiin. Ja koska elämme globalisoituneessa maailmassa, jossa Gustin kaltaiset alustat yhdistävät nyt satoja tuhansia startup-yrityksiä ja sijoittajia, kaksinkertaista se jälleen ottaaksesi huomioon kaikki supererikoismakut, kiinnostuksen kohteet ja sijoitusteemat, jotka saattavat saada startup rahoitettu. Sitten, koska "kaikki edistyminen riippuu järjettömästä miehestä", George Bernard Shaw'ta lainaten, heittäkää seuraavat 5 prosenttia, koska kuka tietää, onko tuo villi ja hullu idea todella seuraava iso asia?

Kun lisäämme kaikki nämä yhteen, näet, että olemme 10 kertaa anteliaampia kuin koko enkeliteollisuus ja 100 kertaa anteliaampia kuin riskipääomateollisuus – olisimme rahoittaneet vain 25 prosenttia toiveikkaista startupeista. Ja koska yritysmaailma ei ole Garrison Keillorin Lake Woebegon, "jossa jokainen startup on keskimääräistä korkeampi", se tarkoittaa, että vähintään 75 prosenttia startupeista ei todellakaan pitäisi rahoittaa . . . keneltä tahansa, missään olosuhteissa.

Ja tämä on ensimmäinen totuus, jota useimmat enkelisijoittajat eivät kerro sinulle, koska sen tekeminen merkitsisi sylkemistä rohkeiden, näkemyksellisten yrittäjien kasvoihin, joiden varassa enkelin toimeentulo lepää.

Totuus 2: Kukaan ei tiedä, mitkä startupit eivät tule epäonnistumaan

Suurin muutos sijoitusasenteessani vuosien aikana enkelisijoittajana on se, johon kaikki vakavat enkelit lopulta saapuvat. Olen oppinut hyväksymään sen, että riippumatta siitä, kuinka älykäs tai kokenut olet, liiketoiminnan tuloksiin vaikuttaa liian monia ulkoisia tekijöitä, jotta voit valita vain voittajia.

Olen nyt sijoittanut yli 90 startupiin, joten enkelisijoittaminen on ollut erittäin onnistunutta. Silti paradoksaalisesti huomaan, että kotijuoksujeni ja epäonnistumisteni välillä on vain vähän korrelaatiota – ja henkilökohtaisia arvauksiani siitä, kumpi on kumpi.

Yksi varhaisista enkelisijoituksistani oli yritys, jonka nimi oli hankala Design2Launch. Toimitusjohtaja Alison Malloyn ja hänen veljensä Ronin perustama yritys kehitti digitaalisen työnkulkuratkaisun markkinoinnin, luovan ja tuotannon ammattilaisten yhteistyötarpeisiin kuluttajapakkattujen tuotteiden markkinoilla. Stephanie Newby, yksi ryhmämme uudemmista jäsenistä, esitteli minulle Alisonin New York Angelsin alkuaikoina. Stephanie perusti myöhemmin Golden Seeds -enkeliverkoston, voitti Hans Severeins -palkinnon Angel Capital Associationilta ja on nyt enkeli-investointimaailman rocktähti. Tuolloin hän ja minä olimme kuitenkin vielä "kastelemme jalkojamme" -vaiheessa.

Alisonin yritys oli tuolloin ollut olemassa muutaman vuoden ja sai tuloja hyödyllisestä, mutta melko epäseksikästä tuotteesta. Vähän ennen kuin tapasin hänet, yritys oli käynyt läpi karkean ajanjakson epäonnistuneen fuusion toisen yrityksen kanssa, jonkin verran sisäistä kuohuntaa entisen työntekijän kanssa ja myynnin hidastumisesta. Kaiken kaikkiaan tämä ei ollut vahva ehdokas enkelisijoitukselle – vain neljä meistä noin 50 New York Angelsin jäsenestä päätti tuolloin sijoittaa. Mutta Alison oli älykäs, intohimoinen ja päättänyt saada yrityksen takaisin kasaan, hän ja hänen veljensä muodostivat vahvan joukkueen, ja Stephanie ja minä, sekä muutama muu enkeli, olimme valmiita lyömään vetoa hänestä.

Vaikeiden olosuhteiden ja sen todennäköisyyden vuoksi, että yrityksellä ei olisi muuta vaihtoehtoa kuin sulkea ovensa, jos emme pystyisi saamaan sijoituskierrosta yhteen, sijoitimme yhteensä muutama sata tuhatta dollaria suhteellisen vaatimattomalla yrityksen arvolla noin miljoona dollaria. Meille kaikille tämä ei ollut veto seuraavaan Facebookiin tai Twitteriin, vaan enemmänkin uskon ja tuen osoitus ansioituneelle yrittäjälle vaikeassa tilanteessa. Jos sinä vuonna olisit pyytänyt minua tilaamaan kaikki salkkuni sijoitukset odotettujen tulosten perusteella, Design2Launch olisi sijoittunut lähemmäs listan alaosaa kuin kärkeä.

Mutta laatu kertoo, ja usein suuri yrittäjä voi napata voiton tappion leuoista. Niin kävi Alisonin kanssa. Investointimme ja tukemme kannustamana hän sai yrityksen nopeasti takaisin jaloilleen, laajensi tuotevalikoimaansa ja solmi vakavia kumppanuuksia joidenkin suurten alan toimijoiden kanssa. Kuvittele iloamme, kun kesällä 2008 Kodak, heidän suurin yhteistyökumppaninsa, teki täysin käteistarjouksen ostaakseen yrityksen noin 15 miljoonalla dollarilla!

Ja tässä asiat muuttuivat mielenkiintoisiksi. Isolle yritykselle, josta saatat lukea teknologiablogeista, 15 miljoonan dollarin hankinta merkitsisi tuhoisaa epäonnistumista. Yritykselle, joka oli selvinnyt yhdestä tai kahdesta riskipääomarahoituskierroksesta ennen epäonnistumista, hankinta tällä määrällä katsottaisiin pehmeäksi laskuksi tai acqui-vuokraksi – jolloin myynnistä saatu summa kuvastaisi ensisijaisesti ostajan arvoa. yritys lisää Alisonin johtoryhmäänsä. Joka tapauksessa kauppahinta saattaa riittää maksamaan takaisin osan alkusijoituksesta, mutta ei tarpeeksi tuottamaan mielekästä tuottoa yrityksen perustajille tai sijoittajille.

Tässä tapauksessa Alisonin tiukan laivan ja investointimme vaatimattoman arvostuksen vuoksi hankinta tuotti noin 10-kertaisen tuoton yrityksen enkeleille! Kun lunasin tuon shekin lähes miljoonalla dollarilla (ensimmäinen todellinen voitto, jonka olin saanut yhdestä enkelisijoituksestani), tajusin (a) että tässä omaisuusluokassa oli mahdollista ansaita rahaa ja (b) että se on mahdollista näennäisesti vaikuttava investointi muuttaa kotijuoksuksi.

Muutamaa vuotta myöhemmin sijoitin CE Interactive -nimiseen yritykseen, joka on erittäin menestyneen sarjayrittäjä, jolla on laaja kokemus kulutuselektroniikka-alasta. Hän oli hiljattain eronnut edellisen perustamansa yrityksen toimitusjohtajan tehtävästä. Yrityksestä oli tullut maailman suurin elektroniikkaosien verkkotoimittaja, jonka asiakkaita olivat lähes kaikki suuret kulutuselektroniikan jälleenmyyjät. Hänen uusi ideansa oli kaukonäköinen ja loistava: luoda tietokanta, joka sisältää yksityiskohtaiset tiedot jokaisesta kulutuselektroniikkalaitteesta, ja käyttää sitä erilaisten tuotteiden luomiseen, kuten välittömiin kuvitettuihin ohjeisiin siitä, kuinka kaikki erilaiset elektroniikkalaitteet kytketään Koti.

Yrityksellä oli suuri visio, loistava johtoryhmä, vankka kokemus ja laaja tuki, mukaan lukien Consumer Electronics Industry Associationilta (ensimmäinen ja ainoa kerta sen historiassa, kun ala oli tehnyt kaupallisen investoinnin) ja huippuluokan, siemenvaiheen VC-yritys. Yksi yhtiön allekirjoittaneista asiakkaista oli Circuit City, joka oli tuolloin maan suurin kulutuselektroniikan jälleenmyyjä. Näytti siltä, että oli vähän mahdollisuuksia, että tämä olisi muuta kuin megahitti.

Mutta on olemassa sanonta: "Ihminen ehdottaa, mutta Jumala määrää." Muutaman vuoden kuluessa sijoituksestamme (1) yritys kamppaili löytääkseen mukautuvan ja skaalautuvan liiketoimintamallin; (2) tietokantaalustan ylläpito ja parantaminen osoittautui odotettua kalliimmaksi; (3) Circuit City, yhtiön suurin asiakas, lopetti toimintansa; (4) Vuoden 2008 talouskriisi teki yritykselle käytännössä mahdottomaksi hankkia lisäpääomaa. ja (5) taantuma painoi kaikkia sen muita vähittäisasiakkaita, jotka peruuttivat pilottiohjelmansa. Kesään 2011 mennessä CE Interactive lakkasi toimimasta ja vei mukanaan koko sijoituksemme.

Älykkäät sijoittajat ovat tietoisia kyvyttömyydestään valita vain voittajia, mikä erottaa ammattilaiset amatööreista. Hymyilen aina, kun kuulen turistienkelien kerskailevan siitä, kuinka he ovat tehneet vain kaksi tai kolme sijoitusta "ja ne kaikki ovat kotona juoksevia". Aina kun alat ajatella, että asiantuntijat valitsevat kaikki voittajat ja vain voittajat, vieraile huipputason pääomasijoitusrahaston Bessemer Venture Partnersin verkkosivuston salkunvastaisella sivulla. Täältä näet luettelon yrityksistä, joihin maan vanhin pääomarahasto kieltäytyi tekemästä varhaista sijoitusta: Apple, eBay, FedEx (ne läpäisivät seitsemän kertaa!), Google, Intel, Intuit, Compaq, PayPal, Cisco ja muut.

Mutta sinä olet viisaampi kuin Bessemerin ihmiset, eikö niin? Mieti uudelleen!

Totuus 3: Startup-yrityksiin sijoittaminen on numeropeliä

Yhteenvetona: useimmat startup-yritykset eivät ole investoinnin arvoisia, eikä kukaan kokemuksestaan tai asiantuntemuksestaan huolimatta pysty rutiininomaisesti tunnistamaan, mitkä startup-yritykset ovat investoinnin arvoisia ja mitkä eivät. Näistä tosiasioista huolimatta enkelisijoittaminen – oikein tehtynä – voi todella tuottaa johdonmukaisen IRR:n 25–30 prosentin välillä. Tapa saavuttaa tämä on sijoittaa älykkäästi moniin yrityksiin, joissa suurten lukujen laki toimii puolestasi.

Useat tutkimukset ja matemaattiset simulaatiot ovat osoittaneet, että vaatii saman rahamäärän jatkuvan sijoittamisen vähintään 20–25 yritykseen, ennen kuin tuotto alkaa lähestyä ammattimaisten, aktiivisten enkelisijoittajien tyypillistä yli 20 prosentin tuottoa. Tämä tarkoittaa, että mitä useampaan yrityksiin enkeli sijoittaa, sitä suurempi on positiivisen kokonaistuoton todennäköisyys. Sim Simeonov, ohjelmistoteollisuuden veteraaniyrittäjä ja enkelisijoittaja, on tuottanut yksityiskohtaisen todisteen tästä väitöskirjasta, katso kuva 3.1.

Kuva 3.1 Enkelin tuottojen todennäköisyys salkun koon perusteella – Lähde: Data Driven Patterns for Successful Angel Investing, SimSimeonov, www.slideshare.net/simeons/patterns-of-succesful-angel-investing-8306787.

Se osoittaa, että enkelisijoittamisen osumasuuntautuneen luonteen vuoksi, vaikka jollakin tietyllä yrityksellä on suunnilleen samanlaiset todennäköisyydet menestyä tai epäonnistua, tuottojen vino luonne tarkoittaa sitä, että mitä useampaan yritykseen sijoitat, todennäköisemmin koko portfoliosi tuottaa korkeampaa tuottoa.

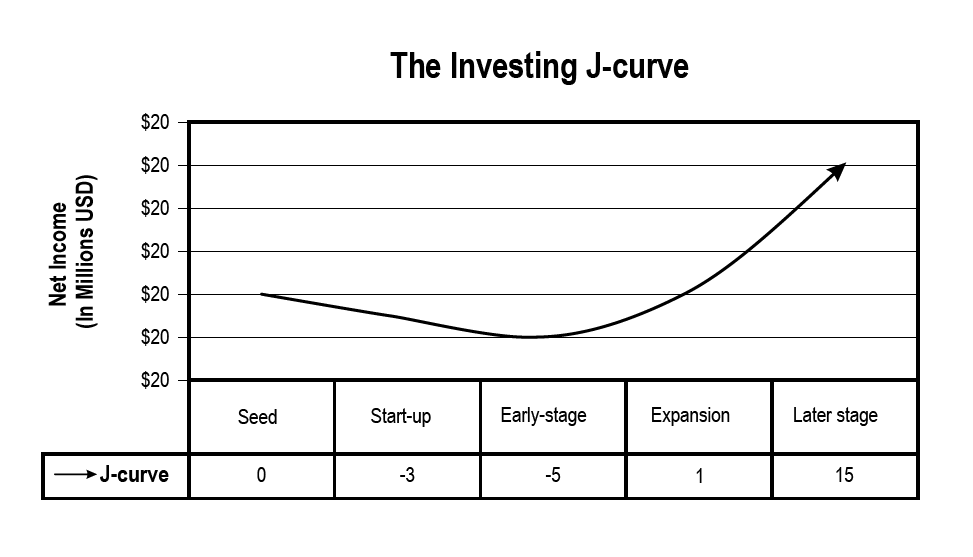

Totuus 4: Mikä päättyy, yleensä meni alas ensin

Enkelisijoittaminen (kuten riskipääoma) noudattaa klassista J-käyrää. Koska epäonnistuneilla yrityksillä on taipumus epäonnistua varhaisessa vaiheessa ja suurten irtautumisten kehittyminen menestyneistä yrityksistä kestää yleensä kauan, kun kuvaat sen aikajanalla, enkelin salkun kokonaisarvo muodostaa J-kirjaimen kaltaisen muodon. Se alkaa laskea useiden vuosien ajan heti kun aloitat sijoittamisen, ja vasta kohtuullisen ajan kuluttua se muuttaa suuntaa ja alkaa olla arvokkaampi kuin alkuperäinen sijoitus (ks. kuva 3.2).

Kuva 3.2 Startup-sijoitussalkun J-käyrä[Kuva3.2] – Lähde: Townsend, David M. ja Busenitz, Lowell W. (2009) "Resurssien täydentävyydestä, kompromisseista ja alikapitalisaatiosta teknologiaan perustuvissa hankkeissa: Empiirinen analyysi (yhteenveto)," Frontiers of Entrepreneurship Research: Voi. 29: Iss. 1, artikla 5. http://digitalknowledge.babson.edu/fer/vol29/iss1/5

Koska enkelisijoituksen keskimääräinen omistusaika Yhdysvalloissa on yhdeksän vuotta, jo viiden vuoden jälkeen on todennäköistä, että enkelisalkkusi arvo on edelleen veden alla, ellei siinä ole yhtä epätavallista, Black Swan, nopea koti juosta. Se, että varhainen kannattavuus on niin harvinaista, on henkilökohtaisesti turhauttavaa ja todennäköisesti rasittaa avioliittoasi. Mutta aivan kuten vanhemmat selviävät kauhistuttavista parista muistamalla, että heidän vastakkaisesta taaperoistaan tulee lopulta ihastuttava, vanhempia palvova kolmivuotias, sinä voit auttaa itseäsi alkuvuosien läpi pitämällä mielessä lapsen oikean puolen. kartoittaa.

Tämä tarkoittaa myös sitä, että sen lisäksi, että sijoitetaan suureen määrään yrityksiä, on hyvä idea jakaa sijoitukset tasaisesti pitkälle ajanjaksolle. Riskipääomarahastot toimivat tyypillisesti viisi vuotta sisään / viisi vuotta pois -filosofiaa noudattaen. Toisin sanoen kun riskipääomayritys kerää rahaston, se käyttää ensimmäiset viisi vuotta sijoittaakseen rahat sijoituksiin ja alkaa sitten kerätä tuottoa niiltä yrityksiltä, jotka ovat irtautuneet. Samaan aikaan he alkavat myös kerätä seuraavaa rahastoaan, jotta heillä on aina tuoretta rahaa sijoittamiseen.

Samoin sinun tulee päättää etukäteen, kuinka paljon rahaa olet tyytyväinen sijoittamaan vuosittain enkelin mahdollisuuksiin -kuten 10 % vapaasta kassavirrastasi-ja henkisesti sitoutua ylläpitämään tätä tasoa 5-10 vuotta. Sen pitäisi olla tarpeeksi pitkä, jotta pääset J-käyrän alareunaan ja ylös oikealle, missä sinulla on mahdollisuus rahoittaa tulevia investointeja menneistä onnistumisista.

Totuus 5: Kaikki yritykset tarvitsevat aina lisää rahaa

Yritykset tarvitsevat aina lisää rahaa. Ei ole väliä, mitkä ovat perustajien ennusteet tai kuinka nopeasti he uskovat tekevänsä kannattavaa. He tarvitsevat lisää rahaa. Vaikka on harvinainen tapaus, jossa yrityksestä tulee yhdessä yössä hitti ja se tarvitsee odotettua enemmän pääomaa vastatakseen asiakkaiden ylivoimaiseen kysyntään, se on totta ehkä yhdessä kymmenestä. Muilta osin on todennäköistä, että yrittäjä oli liian optimistinen ja/tai ulkoiset tekijät vaikuttivat negatiivisesti kannattavuuden tielle. Kummassakaan tapauksessa varhaiset sijoittajat eivät kuitenkaan yleensä lyö ovia heittääkseen lisää rahaa.

Siksi yhtiö tyypillisesti kannustaa sijoittajiaan osallistumaan näihin jatkokierroksiin. Nämä kannustimet tulevat aina niiden varhaisten sijoittajien kustannuksella, jotka päättävät olla osallistumatta. . . Tästä syystä pääomasijoittajat varaavat aina saman summan kuin heidän alkusijoituksensa sijoittaakseen myöhemmin samaan yritykseen. Ellei vakavana enkelinä aio varata tiettyä määrää enkelisijoituspääomaasi jatkotoimiin, kiinnostuksesi yhtiöön todennäköisesti vähenee merkittävästi ajan myötä (ilmiö, jota kutsutaan pääoman laimenemiseksi).

Totuus 6: Jos ymmärrät ja noudatat totuuksia 1–5, enkelisijoittaminen voi olla erittäin tuottoisaa

Ymmärrän, että suuri osa edellä mainitusta kuulostaa pelottavalta, puhumattakaan siitä, että pääoman sijoittaminen pitkällä aikavälillä vaatii paljon aikaa, vaivaa ja sitoutumista. Mutta tämän tunnelin päässä näkyy valoa:

– Jos olet akkreditoitu sijoittaja, ja

– Jos olet valmis sijoittamaan vähintään 50 100–XNUMX XNUMX dollaria vuodessa ja

– Jos varaat aika paljon jatkorahoitukseen ja

– Jos kehität vahvan kauppavirran hyvistä yrityksistä ja

– Jos sijoitat johdonmukaisesti siten, että salkussasi on vähintään 20 yritystä (mieluiten useampia) ja

– Jos olet ammattimainen sekä due diligence -tutkimuksessa että sopimusneuvotteluissa) ja

– Jos menet sisään tietäen, että aiot olla siinä vähintään vuosikymmenen ajan hallussasi täysin epälikvidejä varoja, ja

– Jos voit auttaa lisäämään kohdeyritystesi arvoa pelkän rahan lisäksi

– Jos noudatat neuvoja kaikista yllä olevista, annan sinulle seuraavat luvut…

silloin on todennäköisyys liittyä menestyneiden, ammattimaisten enkelisijoittajien harvinaiseen joukkoon, jonka keskimääräinen IRR sijoitusvuosiensa aikana on yli 25 prosenttia vuodessa.

Gust Launch voi asettaa käynnistyksesi oikein niin, että sen investointi on valmis.

Tämä artikkeli on tarkoitettu vain tiedoksi, eikä se ole vero-, kirjanpito- tai oikeudellista neuvontaa. Jokaisen tilanne on erilainen! Pyydä neuvoja ainutlaatuisissa olosuhteissasi veroneuvojalta, kirjanpitäjältä tai lakimieheltä.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://gust.com/blog/why-every-angel-invests-in-20-companies/