مانند بسیاری از دنیای سرمایه گذاری خطرپذیر، سرمایه گذاری خطرپذیر EdTech به طور کلی کاهش یافته است و در برخی زمینه ها، مانند سرمایه گذاری های اولیه، تقریباً به طور کامل متوقف شده است. به نظر می رسد عقل متعارف این است که این وضعیت برای همیشه دوام نخواهد داشت. از آنجایی که دلایل تقریبی این وضعیت کاهش قیمت سهام و تورم بالا است، با کاهش تورم و شروع بهبود بازار سهام، محیط سرمایهگذاری باید به طور قابل توجهی در سال 2023 بهبود یابد.

متأسفانه، این ممکن است یک ساده سازی بیش از حد باشد. تغییرات طولانیمدت در بازارها ممکن است به انواع شرکتهای سهام خصوصی (PE) که معمولاً استارتآپهای EdTech را خریداری میکنند، آسیبهای پایداری وارد کند. و از آنجایی که احتمال فروش شرکتهای EdTech با سرمایهگذاری مخاطرهآمیز به شرکتهای PE بیشتر از آن است که به صورت عمومی معامله شوند، آسیب سرمایهگذاری خطرپذیر EdTech ناشی از این تغییرات طولانیمدت میتواند به مراتب بیشتر از کاهش سرعت سرمایهگذاری خطرپذیر باشد.

اگر حق با من باشد، این خبر بدی است نه تنها برای سرمایه گذاران و استارت آپ ها، بلکه برای شرکت های EdTech در هر اندازه و در نهایت برای مشتریان دانشگاهی آنها.

نحوه عملکرد سرمایه گذاری خطرپذیر

برای درک مسئله، باید از اصول اولیه شروع کنیم. برای مثال، سرمایهگذاران خطرپذیر (VC) پولی را که سرمایهگذاری میکنند از کجا دریافت میکنند؟ پاسخ کوتاه "از سوی سرمایه گذاران دیگر" است. فرض کنید من مدیریت صندوق وقف هاروارد هستم. من در حال حاضر صاحب نیمی از بازار سهام هستم و به دنبال فرصت های دیگری هستم. من به سرمایه گذاری مخاطره آمیز، به ویژه در زمینه آموزش علاقه مند هستم، اما زمان یا تخصص لازم برای بررسی استارت آپ های فردی را ندارم. ممکن است من یک شریک محدود (LP) در یک صندوق VC شوم، که کمی شبیه سرمایه گذاری در یک صندوق مشترک با مدیریت فعال است. شرکت VC پول من را می گیرد و آن را به شرکت های نوپایی که شرکا معتقدند شرط های خوبی هستند تقسیم می کند.

بازار سهام و نرخهای بهره تأثیر زیادی بر سطح راحتی من با سرمایهگذاری پرخطر دارد. اگر صندوق سرمایهگذاری من بهشدت در سهام S&P 500 سرمایهگذاری شده باشد و این سرمایهگذاری طی سال گذشته 20 درصد کاهش یافته باشد (همانطور که S&P 500 در سال 2022 انجام داد)، ممکن است در مورد سرمایهگذاری در شرطبندیهای پرخطرتر مانند استارتآپها کمی تردید داشته باشم. به احتمال زیاد سرمایه ام را حفظ می کنم.

ناگهان VCها با محیط بسیار دشوارتری برای جمع آوری وجوه سرمایه گذاری مواجه می شوند. اگر آنها در حال تلاش برای جمع آوری یک سرمایه جدید هستند، باید مدتی صبر کنند. اگر آنها سرمایه ای برای سرمایه گذاری دارند، ممکن است بخواهند سرعت خود را کاهش دهند و پول خود را دوام بیاورند.

علاوه بر تنگنای نقدی خود، آنها همچنین برای تصمیم گیری در مورد ارزش شرکت ها در تلاش هستند. یک ضرب المثل قدیمی سرمایه گذاری وجود دارد که می گوید نباید سعی کنید چاقویی را که در حال سقوط است بگیرید. از آنجایی که هیچ کس نمی داند بازار سهام چقدر بیشتر کاهش می یابد، و از آنجایی که ارزیابی ریسک در شرکت های نوپا نسبت به شرکت های سهامی عام بیشتر و سخت تر است، بسیاری از VC ها تصمیم می گیرند به سادگی پول نقد خود را نگه دارند و منتظر بمانند تا بازارها ثبات پیدا کنند.

باز هم، عقل متعارف این است که این VC ها نمی توانند برای همیشه روی پول خود بنشینند. LP های آنها از آنها انتظار دارند که سرمایه گذاری کنند و بازدهی داشته باشند. بنابراین در برخی مواقع، پول نقدی که در حاشیه است به بازار سرازیر می شود.

متأسفانه، این هجوم ممکن است برای EdTech کوتاه مدت باشد.

مشکل PE EdTech

تا کنون، بازارهای VC و بازارهای سهام عمومی را بررسی کردهایم. اما بخش سوم، کمتر قابل مشاهده اما بزرگی از بازار سرمایه وجود دارد که ما هنوز آن را بررسی نکرده ایم: سهام خصوصی (PE). و معلوم شد که PE به شدت با EdTech درگیر است.

از نظر فنی، سرمایه گذاری خطرپذیر نوعی از سهام خصوصی است. به طور کلی، PE به سادگی به این معنی است که سرمایه گذاران پول خود را در شرکت هایی قرار می دهند که در بازارهای سهام عمومی برای فروش نیستند. شرکت هایی که به عنوان شرکت های پلی اتیلن برچسب گذاری می شوند، مانند همتایان VC خود، سرمایه سرمایه گذاری خود را از LP های فردی و سازمانی افزایش می دهند.

اما در جایی که صندوقهای VC را میتوان به عنوان سرمایهگذاران رشد در نظر گرفت و ریسکهای بالا را با بازده بالا معامله میکنند، صندوقهای PE کلاسیک معمولاً بیشتر شبیه سرمایهگذاران ارزشی عمل میکنند. آنها اغلب به دنبال شرکتهایی میگردند که فکر میکنند کمتر از ارزشگذاری شدهاند و میتوانند با کاهش هزینهها، تغییر مدیریت و تمرکز بر استراتژیهای شرکتهایی که در آن سرمایهگذاری میکنند، آنها را تغییر دهند.

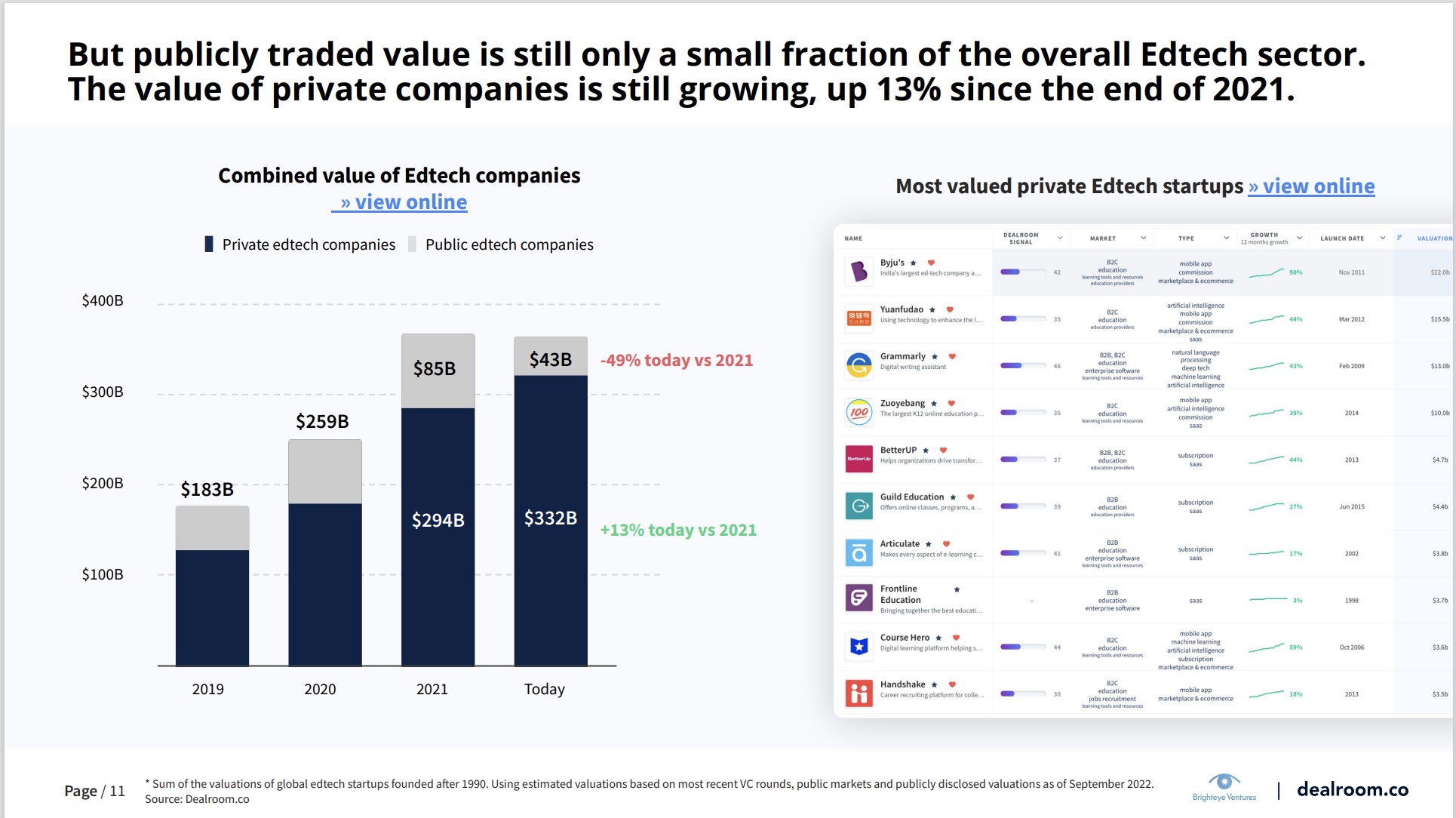

به گزارش Dealroom، تقریباً 90٪ از EdTech متعلق به خصوصی است. این شامل نامهای خانوادگی مانند Instructure، McGraw-Hill Education، Cengage Learning، Ellucian، و University of Phoenix و بسیاری دیگر میشود.

در بسیاری از بخشهای سرمایهگذاری، شرکتهای دارای پشتوانه سرمایهگذاری اغلب در آرزوی تبدیل شدن به شرکتهای سهامی عام هستند. در EdTech، اکثریت قریب به اتفاق احتمالاً توسط شرکتهای بزرگتر تحت حمایت PE خریداری میشود. سرمایه گذاران VC این را درک می کنند و هنگام انتخاب شرکت هایی که در آنها سرمایه گذاری می کنند برای آن برنامه ریزی می کنند. استارت آپ های مضطرب ارزان می فروشند. انتظار می رود طی شش ماه آینده شاهد افزایش قابل توجهی در اطلاعیه های مربوط به ادغام و خرید EdTech باشیم.

با این حال، آن مهمانی ممکن است طولانی نباشد.

با توجه به شرایط مالی فعلی، این وضعیت یک مشکل میان مدت و یک مشکل بلندمدت برای EdTech ایجاد می کند. شرکتهای سهام خصوصی میانمدت در نوشتن ارزشهای خود بسیار کندتر عمل میکنند. بازار سهام در بحبوحه یک روند بی رحمانه ثبت ارزش شرکت های سهامی عام است. به عنوان مثال، نمودار سهام یک ساله 2U (TWOU):

آیا قیمت سهام 2U می تواند بیشتر کاهش یابد؟ مطمئن. به عنوان مثال، اگر کل بازار سهام به افت ادامه دهد، 2U نیز به راحتی می تواند کاهش بیشتری پیدا کند. قوانین جاذبه اعمال می شود. با این حال، قیمت سهام 2U منعکس کننده شرایط زمان واقعی، از جمله تصمیمات دقیقه به دقیقه توسط سرمایه گذاران است. به روز است.

در مقابل، شرکتهای متعلق به PE درآمدهای خود را به صورت فصلی گزارش میکنند و محاسبات خود را در مورد ارزش پایه شرکتهایشان انجام میدهند. آنها از نظر مالی انگیزه دارند تا ارزش تخمینی سرمایه گذاری های خود را کاهش دهند. سالی یکبار حسابرسی می شوند. بنابراین تاخیر بسیار بیشتری در تجدید ارزیابی شرکت های PE در بازار نزولی مانند این وجود دارد. بخش EdTech با پلی اتیلن سنگین احتمالاً در حول و حوش زمانی که بازارهای سهام عمومی در حال بهبود هستند، تحت تأثیر دور دیگری از کاهش ارزش شرکت قرار خواهد گرفت.

به قول معروف، sh*t در سراشیبی غلت می زند. اگر شرکتهای EdTech متعلق به PE پول نقد برای خرید نداشته باشند، VCها باید دوباره فکر کنند که فروش شرکتهایی که در آنها سرمایهگذاری میکنند چقدر سخت خواهد بود. آنها استراتژیهای سرمایهگذاری خود را بر این اساس تنظیم خواهند کرد. توصیه کلی این روزها برای شرکت های دارای پشتوانه سرمایه گذاری این است که پول نقد کافی برای دو سال تا سرمایه گذاری بعدی خود داشته باشید. من نمی دانم که آیا این دوره زمانی در EdTech باید طولانی تر باشد.

مشکل PE طولانی مدت

متاسفانه مشکلات به همین جا ختم نمی شود.

بسیاری از سرمایه گذاری های EdTech توسط شرکت های PE از طریق آنچه به عنوان "خریدهای اهرمی" شناخته می شود، انجام می شود. به عبارت ساده، خرید اهرمی زمانی است که سرمایه گذار مقدار زیادی از پولی را که برای سرمایه گذاری یا خرید شرکت استفاده می کند، قرض می کند. کمی شبیه وام مسکن است. شما 20 درصد قیمت خانه را نقدی پرداخت می کنید و 80 درصد را با بانک تامین می کنید.

البته، اگر وام مسکن با نرخ متغیر دارید، نیاز به تامین مالی مجدد دارید یا به دنبال دریافت وام مسکن برای یک خانه جدید هستید، ممکن است ناگهان متوجه شوید که هزینه های شما بسیار بیشتر از آن چیزی است که انتظار داشتید.

این اتفاق در مورد شرکت هایی که خریدهای اهرمی دارند نیز اتفاق می افتد. زمانی که وامها یا «قراردادهای بدهی» که برای خرید این شرکتها استفاده میشوند به پایان میرسند، معمولاً باید مجدداً تأمین مالی شوند. با این تفاوت که این بار نرخ سود بسیار بالاتر است. ناگهان، پولی که برای ساخت ویژگیهای جدید یا پرداخت به کارکنان در نظر گرفته شده بود، باید به سمت پرداخت سود وامها صرف شود.

این فقط نیمی از مشکل است. به یاد داشته باشید، شرکت های PE شرکای محدودی دارند درست مانند VC ها. شرکتهای PE که از خریدهای اهرمی استفاده میکنند، شرط میبندند که ارزش شرکتهایی که با بدهی میخرند، با نرخی سریعتر از پرداختهای بهرهشان افزایش مییابد. با افزایش آن پرداخت ها، جذابیت سرمایه گذاری ها کمتر می شود. شرکتهای PE احتمالاً کاهش شدید بودجه در شرکتهای پرتفوی خود را انجام میدهند، سعی میکنند به هر طریقی که میتوانند بدهیهای سنگینتر را تخلیه کنند (از جمله آنها را تکه تکه کنند)، و سرمایهگذاریهای کمتر و دقیقتری انجام دهند.

یکی از راههای فکر کردن در مورد انتخابی که شرکتهای سرمایهگذاری با آن مواجه میشوند، رابطه با سرمایهگذاری جایگزین در اوراق قرضه خزانهداری است که در صورت نگهداری مدت دار آنقدر ایمن هستند که به آنها «سرمایهگذاری بدون ریسک» میگویند. در اینجا نموداری از نرخ بهره تاریخی اسکناس 10 ساله خزانه داری ایالات متحده آمده است:

نرخهای بهره از حدود سال 2010 از لحاظ تاریخی پایین بودهاند. در حالی که نرخهای بهره از سطح فعلی خود پایین میآیند، به احتمال زیاد در حدود میانگین تاریخی خود یعنی تقریباً چهار درصد قرار میگیرند. این تغییر ناگهانی و غیرممکن بوده است و از هنجاری که حتی کارکنان PE 30 ساله در این کسب و کار بوده اند، فاصله دارد. شرکتهای PE باید بازدهی بسیار بهتری نسبت به گزینههای «بدون ریسک» داشته باشند، حتی اگر با بادهای مخالف پرداختهای نرخ بهره بالاتر مواجه شوند. این بدان معناست که شرکتهای دارای اهرم باید عملکرد مالی خود را افزایش دهند تا مزایای مشابهی را نسبت به گزینههای جایگزین خود ارائه دهند.

من مطمئن نیستم که شرکت های PE برای این کار آماده باشند.

برای روشن شدن، وضعیت آخرالزمانی نیست. سرمایهگذاران PE شرکتهایی را با بدهی خریداری میکردند که نرخهای بهره به هنجار تاریخی نزدیکتر بود و بدون شک در آینده نیز این کار را ادامه خواهند داد. مشکل بیشتر این است که بسیاری از سرمایه گذاری های فعلی آنها ممکن است بر اساس فرضیاتی در مورد محیط نرخ بهره انجام شده باشد که دیگر برقرار نیست. در حالی که سیستم به مدتی – احتمالاً چند سال – نیاز دارد تا تعادل خود را دوباره برقرار کند، در نهایت این کار را انجام خواهد داد.

با این حال، خماری بدهی در PE برای کسی که به EdTech اهمیت می دهد خبر خوبی نخواهد بود. شرکتهای بزرگی که مشتریان به آنها وابسته هستند تحت فشار قرار میگیرند، کمتر هزینه میکنند و کارمندان خود را اخراج میکنند. VCها با دانستن اینکه گزینه های خروج آنها محدودتر شده است، سرمایه گذاری های کمتری را انجام می دهند که ریسک کمتری دارند و احتمال سودآوری کوتاه مدت بیشتری دارند. احتمالاً شاهد سرمایهگذاری کمتری در شرکتهایی خواهیم بود که میتوانند تأثیر قابلتوجه و مقیاسپذیری بر نتایج دانشآموزان داشته باشند، زیرا این شرکتها اغلب قبل از اینکه پول بیشتری نسبت به خرج میکنند، برای مدت طولانیتری سرمایهگذاری کنند. مربیان و مؤسسات آموزشی متکی به شرکتهایی در هر اندازه در معرض خطر بیشتری قرار خواهند گرفت.

تعداد انگشت شماری از شرکت های سهامی عام EdTech تا حد زیادی در معرض پویایی های مختلف خواهند بود و باید با بازار سهام و اقتصاد بهبود یابند. در حالی که تعداد کمی از آنها ممکن است بدهی سنگینی داشته باشند، بسیاری دیگر از شرکت های دارای بودجه PE این مشکل را خواهند داشت. و متأسفانه، یک بار بدهی سنگین ممکن است سالها طول بکشد تا ماهها یا سه ماه تا در سیستم کار کند.

ما باید بیشتر بدانیم

برای درک بهتر شکل و شدت مشکل، کسی که بیشتر از من یک تحلیلگر مالی است، باید اطلاعاتی در مورد دامنه مشکل جمع آوری کند (اگر قبلاً این کار را نکرده باشد). در حالت ایدهآل، من میخواهم فهرستی از شرکتهای «چراغ قرمز» را ببینم که دارای اهرم بسیار بالایی هستند و میثاقهایشان به زودی سررسید میشود و در حال حاضر تحت فشار مالی هستند. به عبارت دیگر، شرکتهای EdTech که نرخهای بهره بالاتر آنها را در معرض خطر قرار میدهد. در مرحله بعد، خوب است فهرستی از شرکتهای «چراغ زرد» را ببینید که بازپرداخت بدهیشان احتمالاً آنها را تحت فشار قرار میدهد، به این معنی که آنها در خطر مرگ ناشی از نرخهای بهره بالاتر نیستند، اما به اندازهای تحت فشار قرار میگیرند که احتمالاً تحت فشار قرار خواهند گرفت. نیاز به کاهش قابل توجه اضافی. و در نهایت، من مایلم مطالعه کلی در مورد وضعیت بدهی این بخش، با تاکید ویژه بر شرکتهایی که از طریق PE تامین میشوند و از لحاظ تاریخی اکتسابی بودهاند، ببینم.

بوم شناسان آموخته اند که سلامت یک اکوسیستم مشخص به شدت توسط سلامت شکارچیان راس در آن اکوسیستم تعیین می شود. در بسیاری از EdTech، شرکت های متعلق به PE شکارچیان راس هستند. آنها در بالای زنجیره غذایی قرار دارند. شفافیت در مورد بدهی EdTech متعلق به PE می تواند معیاری از سلامت مالی اکوسیستم EdTech به عنوان یک کل به ما بدهد.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- پلاتوبلاک چین. Web3 Metaverse Intelligence. دانش تقویت شده دسترسی به اینجا.

- منبع: https://eliterate.us/edtechs-funding-problems-are-going-to-get-worse/