ESCUCHA UN PODCAST SOBRE ESTE TEMA

CON EXPERTOS EN MOVILIDAD GLOBAL DE S&P

Hace cinco años, la exageración en torno a los coches con “piloto automático”

puntiagudo. Pero el pronóstico actualizado de S&P Global Mobility ofrece una

Verificación de la realidad de la adopción cuidadosa y limitada de la conducción autónoma.

tecnología hasta 2035.

Es probable que eventualmente exista un mundo de vehículos autónomos,

pero durante al menos la próxima década, eso se hará principalmente en dos países muy

áreas específicas: robot-taxis geocercados operados por flotas en áreas específicas

áreas y sistemas de no intervención con diversas salvaguardias en personal

vehículos que requieren algún tipo de participación del conductor.

En cuanto a un vehículo autónomo del “Mundo del Mañana”, donde usted y

la familia puede dormir en sus asientos y despertarse a 200 millas de distancia a las

¿De la abuela? La industria llama a esa autonomía “Nivel 5”, la más alta

Nivel de autonomía vehicular definido por la Sociedad de Automoción.

Ingenieros (SAE). Esa idea permanecerá firmemente en la distancia durante el

futuro previsible, según las últimas previsiones sobre vehículos

autonomía por parte de S&P Global Mobility.

La capacidad de un consumidor de comprar un automóvil que se conduzca solo.

en todas partes sin el conductor listo para tomar el volante es poco probable

que suceda en 2035. Implementación de nivel 5 de sistemas totalmente autónomos.

La tecnología en el parque minorista de automóviles tiene representación nula.

antes de 2035 en el pronóstico de S&P Global Mobility, “y probablemente

durante algún tiempo después de eso”, dijo Jeremy Carlson, director asociado

para la práctica de autonomía en S&P Global Mobility.

"El nivel 5 es esencialmente una réplica perfecta de la conducción humana".

dijo Carlson. “Un coche que puede circular por todas partes y por todas partes

que un conductor humano pueda ir simplemente no sucederá en ningún momento

pronto."

Además, el pronóstico de S&P Global Mobility predice una caída muy

El bajo porcentaje de vehículos personales vendidos para 2035 poseerá incluso

una versión limitada de tecnología de vehículos autónomos descrita como “Nivel 4” según el estándar SAE J3016.

El último Pronóstico de Autonomía de Movilidad Global de S&P detalla la

números, tiempos y países para implementaciones de distintos grados de

tecnología autónoma, basada en una previsión rigurosa

análisis de metodología

Estrategias de OEM y proveedores, regulaciones, madurez tecnológica

y costo, deseabilidad del consumidor y disposición a pagar, más

Amplias entrevistas tanto con fabricantes de automóviles como con toda la oferta.

cadena.

Esta última perspectiva sigue reflejando los vientos en contra y

ritmo de desarrollo más lento que tanto el sector automovilístico como el tecnológico

las industrias han demostrado en los últimos años. Pero

también contrasta fuertemente con el optimismo de apenas cinco años

Hace años, cuando el mundo se vio arrastrado por la emoción de un futuro de

vehículos autónomos.

Ahora, S&P Global Mobility presenta un pronóstico más realista

al mismo tiempo que revela nuevos datos sobre la

intersección de autonomía y movilidad como servicio (MaaS).

Puntos de ruta e indicadores

A medida que avanza la tecnología, por supuesto, la gama de controladores automatizados

Sistemas de asistencia (ADAS) para compensar la falta de atención o el error del conductor.

proliferará, ayudando a reducir los accidentes, las lesiones y

muertes en el camino. Pero ha resultado increíblemente difícil

combinar esos sistemas y sensores con los sistemas predictivos necesarios

software e ingeniería en un vehículo que nos transportará a nosotros o a nuestros

seres queridos a nuestro destino sin supervisión.

Ha habido casos extremos de vehículos de prueba autónomos.

actuando tan perfectamente como lo haría un humano, quizás el más

El primer ejemplo famoso se produjo en 2015, cuando un coche de prueba de Google navegó

una situación en la que una mujer en una silla de ruedas eléctrica maniobraba

erráticamente en una calle residencial, mientras empuñaba una escoba y

persiguiendo un pato descarriado.

Pero graves fallos de funcionamiento de la incipiente tecnología han provocado

producción en masa -

y la confianza pública – regreso a una realidad más conservadora. Y

la capacidad de los sistemas autónomos para operar en entornos complejos y

mundo impredecible de interacciones con conductores humanos (y

circunstancias de conducción en evolución) ha demostrado ser un obstáculo enorme. De

el ciclo interminable de desarrollo de software y entrenamiento de neuronas

redes, hasta mejoras continuas en el hardware de sensores

capacidades, hasta prepararse para infinitos casos de esquina que pueden

surgen, conducir por el mundo ha demostrado ser una tarea compleja

resolver.

Si bien hay un número creciente de prototipos de vehículos sin conductor

y despliegues piloto ya en las calles de la ciudad, S&P Global

Los pronosticadores de movilidad no esperan que esto se generalice y

ampliamente accesible en la próxima década. Los vehículos que

See serán capaces de manejarse por sí mismos en casos de uso de MaaS. Tú

Puedo pensar en ellos como "robotaxis", que reemplazan cualquier cosa de la ciudad de Nueva York.

taxi amarillo a servicios de viajes compartidos como Uber y Lyft.

Los robottaxis llegan antes que los vehículos personales

Se espera que los taxis robóticos estén cuidadosamente geocercados para el

futuro previsible: ofrecer servicios de ingresos solo dentro

áreas bien cartografiadas donde ya han sido probadas exhaustivamente,

Carlson predice. Ese es el modelo para los servicios actuales de

Cruise, Waymo, Motional, Didi, Baidu y otros. Waymo fue el primero en

lanzar un servicio comercial en ciertos suburbios de Arizona y está

pruebas en varias ciudades importantes de California. Cruise comenzó a realizar pruebas en

San Francisco a finales de 2020 (y operando taxis robot públicos limitados

en 2022) y ahora se está expandiendo a su séptima ciudad. Varios chinos

proveedores de movilidad: desde Baidu hasta Didi, Pony AI y más

— tener aprobaciones similares para pruebas y MaaS temprana y limitada

operaciones en varias ciudades y regiones también.

El coste de los sensores de múltiples cámaras, radares y lidar y el

sistemas informáticos de alto rendimiento, chips y semiconductores para

permitir que la tecnología se mantenga lo suficientemente alta como para que la mayoría

los compradores de vehículos personales simplemente no pagarán por la funcionalidad

– pero los servicios de taxi y viajes compartidos sí pueden hacerlo. Esas empresas quieren

mantener sus vehículos en la carretera 20 o más horas al día, deteniéndose

sólo para repostar o recargar las baterías. Con esa cantidad de

tiempo de actividad, pueden obtener ingresos sin las molestias de los conductores,

que necesitan que se les pague, cambian de turno y, a menudo, se detienen para tomar descansos. Todo

de esos factores reducen las horas de ingresos potenciales; Los robo-taxis tienen

ninguna de esas limitaciones.

El objetivo final (y la visión de muchas películas y

otra ciencia ficción en los últimos 75 años, es una investigación no

vehículo donde un pasajero puede entrar, ingresar dónde quiere ir y

relájate en el asiento trasero. No importa el destino (en cualquier lugar

tierra por la que puede ir un vehículo), el clima o las condiciones de la carretera,

el vehículo simplemente llega hasta allí. “La industria está muy lejos

de eso”, dice Carlson. “Pero hoy en día están funcionando formas de Nivel 4.

en cantidades limitadas y tienen una década prometedora de desarrollo y

crecimiento por delante”.

Una década de exageración tecnológica

Hace quince años, el fundamental DARPA Urban Challenge demostró

Los vehículos podrían navegar solos hacia un destino a través de caminos desconocidos.

y entornos impredecibles. Lo que siguió fue una ola de exageración.

salpicando lo que muchos vieron como la inminente llegada de

Tecnología de conducción autónoma en todo el espectro automovilístico.

Se invirtieron miles de millones de dólares en gastos de capital

desarrollo de vehículos autónomos, con avances sustanciales pero

distintos grados de éxito. Se han adoptado visiones audaces y

Si bien se han alcanzado algunos puntos de referencia, el grandioso

proclamaciones no se han logrado.

Parte del exceso de optimismo, dice Carlson, provino de la tecnología.

Las empresas son las primeras en promover a lo grande los coches sin conductor. De

las múltiples empresas lidar comercializadas después del evento DARPA, para

Google, Uber y Tesla, se suponía que la tecnología de conducción autónoma era

en gran medida un problema de sensores y software, y el software podría

desarrollarse rápido, ¿verdad? El pico de exageración de la autonomía se produjo en 2018 a las

lugares como el Consumer Electronics Show.

Fabricantes de automóviles y empresas de tecnología (y más de unas pocas consultorías)

y think tanks de la industria) se vieron arrastrados por el fervor, con

ejecutivos e inversores contagiados, a pesar de

protestas de los ingenieros de que incluso una autonomía limitada era una

problema realmente, muy difícil.

Fue en el CES de 2020, justo antes de la pandemia mundial de COVID-19.

cerró gran parte de los negocios como de costumbre, que se hizo evidente lidar

Los fabricantes necesitarían más tiempo para cumplir con los objetivos de costo y rendimiento.

sus clientes (los fabricantes de automóviles) habían establecido, haciendo retroceder

Calendario para la introducción de sistemas de conducción automatizados en Level

2+ y Nivel 3. Si bien lidar es un habilitador clave de la autonomía

vehículos, un reinicio de expectativas similar pero también no relacionado

ocurrió con los propios vehículos autónomos.

Ahora, afirma S&P Global Mobility, la línea de pensamiento es

más fundamentado: el optimismo desenfrenado ha dado paso a la lenta y

desarrollo medido de tecnologías nuevas y altamente complejas. tecnología

Las empresas deben fusionar montones de entradas digitales procedentes de una variedad de

sensores, modelar los resultados y pasar ese modelo a través del software

que determina qué comportamientos exigir del vehículo como

resultado.

Obstáculos para el progreso

Para comprender lo monumentalmente difícil que es este logro

será, un examen de cada paso en el camino hacia la plena

Se requiere tecnología autónoma. Y cada paso es más empinado.

y más costoso y jurídicamente vinculante que el anterior.

Los compradores de automóviles nuevos de hoy habrán encontrado la mayoría de las últimas novedades.

Los vehículos ahora ofrecen una variedad de tecnologías ADAS, ya sea

equipamiento estándar u opcional. Los niveles más bajos del SAE

La escala de autonomía, Nivel 0 y Nivel 1, se utiliza para funciones a.

El conductor puede invocar para controlar aspectos individuales de la conducción de un vehículo.

viajar automáticamente o ayudar al conductor con alertas o

intervenciones de emergencia específicas. Del control de crucero adaptativo al

corrección de cambio de carril, estos sistemas compensan las

error o falta de atención, pero generalmente sólo en una dirección de

viaje: ya sea longitudinalmente (en dirección al camino de viaje)

o lateralmente (de lado a lado dentro de un carril).

La integración de varias características de Nivel 0 y Nivel 1 permite que el automóvil

para conducirse efectivamente dentro de los carriles (generalmente en carriles de acceso limitado).

autopistas), que pueden extender el vehículo al Nivel 2. S&P

Global Mobility ve una enorme proliferación de sistemas de Nivel 2:

convirtiéndose en el equipamiento estándar de facto para muchos vehículos.

junto con un subconjunto más capaz de lo que se conoce como “Nivel 2+”. El nivel 2 estándar se puede encontrar en vehículos del

empresas como Tesla, Toyota y Honda, pero el conductor debe demostrar que

están prestando atención manteniendo las manos en el volante.

ya que el vehículo solo proporcionará apoyo para evitar emergencias (como

frenado) pero no es capaz de responder a cambios más complejos

en condiciones de tráfico.

El sistema prueba la interacción del conductor buscando

Pequeñas entradas constantes en el sensor de par de una fuente de energía eléctrica.

sistema de dirección, que corresponden a los movimientos humanos naturales en el

rueda. El problema es que este proceso de verificación se anula fácilmente,

como lo muestran docenas de videos de YouTube: pegue una botella de agua medio llena a

el volante y las imperfecciones del camino hacen que el agua

chapotear, empujando el volante lo suficiente como para "probar" que un humano tiene las manos encima

el volante y presumiblemente está prestando atención. Sensores capacitivos

como los de los teléfonos inteligentes o las pantallas táctiles proporcionan más

inteligencia pero requieren participación práctica.

La única manera de proporcionar un verdadero sistema de “no intervención”, mientras

todavía requiere que el conductor mantenga la vista en la carretera, en lugar de

su atención se centra en otra cosa: las cámaras de seguimiento ocular.

Ahora están integrados en un puñado de modelos de algunas marcas, pero

creciendo rápidamente y con fuertes ventajas durante la próxima década. El

Los sistemas de conducción sin intervención resultantes están disponibles hoy en día con el conductor.

Los sistemas de monitoreo son conocidos como Super Cruise (General Motors),

Piloto automático (Tesla), BlueCruise (Ford) y varios otros.

La normativa europea exigirá la instalación de estos

cámaras de monitoreo de conductores a mediados de 2026. Es un estándar estricto, pero

el único que garantiza efectivamente que mientras el conductor

Las manos pueden estar fuera del volante, sus ojos todavía están en el camino por delante.

- lo que significa que pueden retomar el control del automóvil en caso de emergencia

en uno o dos segundos, en lugar de los cinco a 15 segundos (o

más) que es necesario si las manos, los ojos y la mente están distraídos

algo completamente distinto.

La combinación de conducción automatizada de nivel 2 con conductor

El monitoreo avanza hacia el Nivel 2+ y es el área de enfoque de casi

todos los fabricantes de automóviles de la industria actual. Incluye un muy capaz

forma de detección y control automatizado garantizando al mismo tiempo que el conductor

permanece comprometido y capaz de supervisar su funcionamiento. Como

importante como cualquier parte del diseño, también mantiene la responsabilidad sobre

el lado del conductor de la ecuación.

Luego está el nivel 3. Se trata de conducción autónoma de un vehículo.

sin que el conductor tenga que prestar atención, pero sólo en estricta

circunstancias limitadas. “Los conductores ya no están obligados a

supervisar”, explica Carlson. “En cambio, el vehículo es responsable

para toda la detección de objetos, respuesta y actuación de

respuestas de control apropiadas”.

Este es un gran salto, tanto tecnológico como legal. El

diferencia significativa es que la responsabilidad por cualquier accidente causado por

el vehículo de Nivel 3 (o superior) que opera en modo autónomo cambia

del conductor al fabricante de automóviles, ya que el conductor no está obligado a

estar constantemente ocupado en la tarea de conducir (o supervisar). Eso

significa que los fabricantes de automóviles serán excepcionalmente cuidadosos al dar este paso,

Carlson predice. Como tal, S&P Global Mobility pronostica mucho

menor penetración del Nivel 3 para 2035 en comparación con el par de Nivel 2

niveles

Debido a que los robo-taxis están limitados a ciertas áreas operativas y

condiciones, caen en lo que se llama Nivel 4. Carlson espera

considerablemente más servicios con expansiones potencialmente infinitas de

esas geocercas. Los operadores de flotas ven un modelo de negocio potencial

bajo el cual los costos adicionales de la tecnología de Nivel 4 podrían compensarse

por un mayor tiempo de funcionamiento durante la vida útil del vehículo. Pero los fabricantes de automóviles no

vemos suficiente disposición entre los consumidores a pagar un precio adicional

cinco cifras para funciones de nivel 4 en vehículos producidos en masa durante

los próximos 10 años.

¿Dónde nos encontramos hoy?

El tan publicitado sistema de piloto automático de Tesla, por el contrario,

Mercedes-Benz ha estado a la vanguardia últimamente como

La industria avanza hacia el nivel 3 y más allá. Su sistema Drive Pilot en

Alemania libera al conductor de tener que prestar atención mientras el

El coche circula por carreteras de acceso limitado, a menos de 60 kilómetros.

por hora (36 mph). Esta operación a baja velocidad es lo opuesto a la

Enfoque de nivel 2+ adoptado por GM y otros, que comenzó el

autopistas de acceso limitado únicamente y ahora se está expandiendo a ciertas

caminos secundarios divididos.

En Europa, se están llevando a cabo actualizaciones regulatorias para impulsar la parte superior

límite a 130 km/h (80 mph), reconociendo que la carretera automatizada

Conducir puede salvar más vidas evitando accidentes que en

entornos urbanos de baja velocidad, pero también permitiendo a los fabricantes de automóviles

para ofrecer más valor del mundo real a los compradores potenciales. Aún,

Los fabricantes de automóviles lo están tomando lenta y constantemente. El lanzamiento de

Las funciones de conducción autónoma han evolucionado más que las tradicionales.

Los fabricantes de automóviles programan el desarrollo de nuevas funciones, en lugar de hacerlo en el “tiempo tecnológico”, donde se conciben, crean prototipos, lanzan y ejecutan funciones.

revisado sobre la marcha.

Pero esta influencia de la industria tecnológica sigue siendo el tema central de

el movimiento hacia el vehículo definido por software, uno que utiliza

Actualizaciones inalámbricas (OTA) para mantener y mejorar la funcionalidad.

incluso después del punto de venta.

Robotaxis MaaS, por ahora

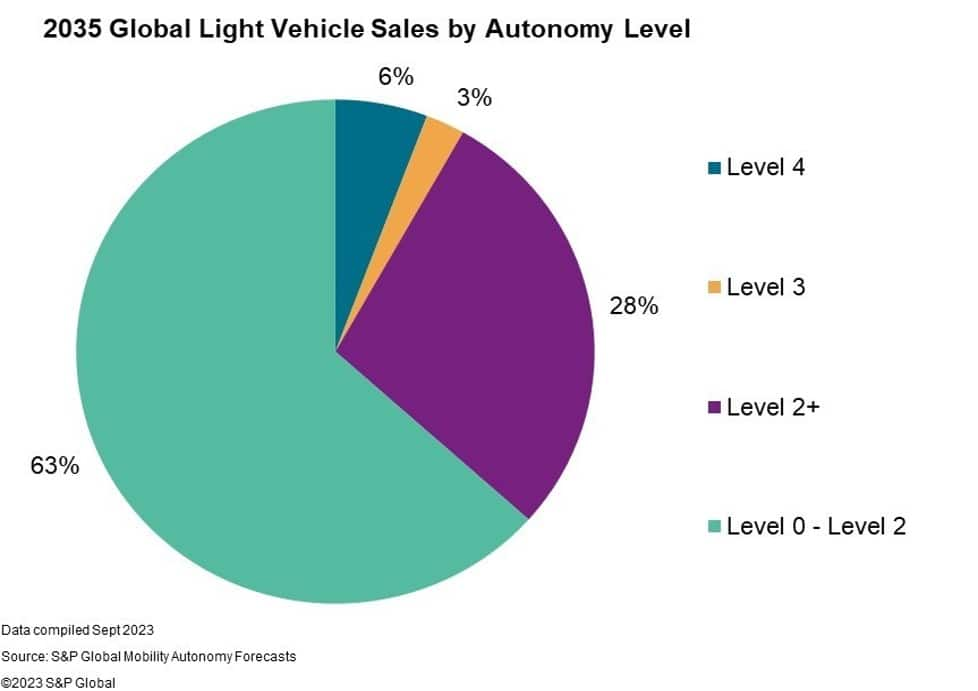

El pronóstico de S&P Global Mobility predice menos del 6% de

Los vehículos ligeros vendidos en 2035 tendrán cualquier funcionalidad de Nivel 4, como

descrito por la clasificación SAE J3016. Nivel temprano 4

Las implementaciones en vehículos de propiedad privada ofrecen estacionamiento avanzado.

funciones, a menudo con el apoyo de infraestructura. Pero muchos

Los proveedores de tecnología siguen centrados en el potencial a largo plazo de

Ampliación de vehículos autónomos en flotas que respaldan el negocio MaaS.

.

Hay ejemplos positivos de vehículos autónomos que funcionan como

así como humanos en los programas piloto de hoy en lugares como San

Francisco y Phoenix en Estados Unidos, y Beijing, Shanghai y

Guangzhou en China continental. Pero estos mismos vehículos todavía pueden ser

confundido por escenarios de tráfico complejos al minuto siguiente o al siguiente

día, dando a los reguladores y a los consumidores motivos para estar

cauteloso.

La movilidad como servicio (MaaS) y los robotaxis siguen siendo

Se espera que lidere la transición hacia un futuro de vehículos autónomos.

incluso con el crecimiento relativamente cauteloso que se avecina. estan creciendo

número de implementaciones a pequeña escala en ciertas ciudades alrededor del

mundo. Pero los pronosticadores de S&P Global Mobility no esperan eso

generalizarse y ser ampliamente accesible en los próximos

década.

Se esperan vehículos equipados con MaaS y aplicaciones de robo-taxi

para representar menos de 800,000 vehículos vendidos a nivel mundial en 2035.

Los robots-taxis estarán cuidadosamente geocercados en el futuro previsible

— ofrecer servicios de ingresos sólo dentro de áreas específicas donde

Ya han sido probados exhaustivamente, predice Carlson. Pero

su alta tasa de utilización puede, no obstante, ser efectiva en

traer nuevas opciones de movilidad a algunos consumidores y nuevos ingresos

flujos a fabricantes de automóviles y proveedores de movilidad.

Owen Chen, analista principal senior de S&P Global

Mobility, explica que el desarrollo y comercialización de robo-taxi

Es un proceso complejo y de múltiples etapas, que se puede resumir en

tres etapas:

- Etapa 1: Demostraciones de viabilidad técnica.

confirmar que los robo-taxis pueden operar de manera segura y confiable en el

condiciones específicas; - Etapa 2: El largo proceso de la tecnología.

Optimización, integración y perfeccionamiento del diseño del vehículo.

aporta escala a la fabricación y el despliegue; - Etapa 3: La expansión eficiente se extenderá

a muchas ubicaciones y condiciones operativas nuevas, con ganancias además

de ingresos provenientes de una adopción significativa por parte de los consumidores.

“En 2023, muchos están trabajando en la Etapa 1, mientras que varios están

buscando escala en la Etapa 2, liderada por China continental y Estados Unidos”, dijo Chen

dicho. “Pero la oportunidad de reestructurar lo personal y lo compartido

la movilidad existe”.

Sin embargo, persisten desafíos para lograr un éxito y una difusión generalizada

implementación de MaaS de nivel 4. Además de una normativa fragmentada

paisaje y

confianza pública relativamente baja que pueden dificultar la aceptación del consumidor

y adopción, el costo de la tecnología y el tiempo necesario para una

El desarrollo y la validación de hardware y software han anulado

el optimismo que definió gran parte de la última década.

El factor de china

Un factor importante en la carrera mundial por el desarrollo de vehículos sin conductor

Los vehículos son China continental. La tecnología de conducción autónoma era una

prioridad de “Hecho en China 2025”, un documento emitido por los chinos

Partido Comunista en agosto de 2014 que se fijó como objetivo dominar el

provisión, suministro y uso global de varias tecnologías avanzadas.

Entre ellos se incluían no sólo vehículos autónomos sino también baterías minerales,

producción de baterías y vehículos eléctricos.

Muchos vehículos de fabricantes chinos están equipados con

Múltiples sensores: más de los que se necesitarían para los ADAS actuales.

tecnologías, y se puede actualizar de forma inalámbrica con nuevas y

software más avanzado. Es una parte integral de su tecnología.

estrategia, y se ha arraigado más rápidamente en China como nuevo EV

Se diseñan plataformas.

Los consumidores en China también están más familiarizados, tienen mayor

interés y muestran más disposición a pagar por estas tecnologías

en comparación con otros mercados, incluidos Estados Unidos y Europa, según

al S&P Global Mobility

Encuesta de Consumidores de Autonomía realizada en marzo de 2023. Encuesta

Los encuestados en China demuestran el mayor interés en tener

estas tecnologías de vehículos autónomos en su próxima compra de coche

— 78% de los encuestados en China en comparación con el 63% en el resto

siete mercados encuestados (Brasil, Alemania, India, Japón, Tailandia,

REINO UNIDO EEUU)

La sensación entre algunos fabricantes chinos, dice Carlson, parece ser

que si las pruebas van bien, una regulación que permita el despliegue de

Los sistemas de nivel 3 llegarán a su debido tiempo. Quieren sus autos encendidos

el camino para estar preparados para esa transición. Y los reguladores chinos

dar a las empresas un cierto margen de maniobra para experimentar y probar

nuevas tecnologías.

Estados Unidos es único en su barra de responsabilidad civil, que exige el más alto

posible nivel de seguridad de que una nueva característica automotriz es segura

y eficaz. Pero no asuma que China está realizando pruebas beta de su

los ciudadanos; Los reguladores chinos serán duros con una empresa si

algo malo sucede y se publicita, lo que significa que hay

supervisión y presión similares para garantizar que los sistemas funcionen

planificado.

“El nivel 3 será el gran obstáculo, para todos los

problemas de distracción del conductor inherentes a su diseño”, dice Carlson. “Si bien tanto China continental como Estados Unidos están compitiendo por desarrollarse y

implementar estos sistemas, pronosticamos que China será el volumen

líder tanto en el Nivel 3 como en el Nivel 4”.

"Hay muchas oportunidades y crecimiento por delante", dice Carlson. “Volumenes significativos medidos en cientos de miles son

Es muy probable que llegue antes de 2030, pero un futuro de

La movilidad en todas partes y en todo momento sigue siendo una aspiración del

industria. Afortunadamente, muchos sistemas de conducción automatizados, especialmente

en Nivel 2+ y Nivel 3, estarán disponibles próximamente. Esos sistemas generalmente

entregar su propuesta de valor a los consumidores de una manera más

precio accesible.”

---------------------

Profundice en estos conocimientos de movilidad:

PARA MÁS SOBRE LA AUTONOMÍA

PRONÓSTICO

ADAS, AUTOMATIZACIÓN Y AUTONOMÍA: OEM

ESTRATEGIAS

SENTIMIENTOS DEL CONSUMIDOR HACIA

CONDUCCIÓN AUTOMATIZADA

CONDUCCIÓN AUTÓNOMA: ROBITAXI

SEMINARIO WEB DE REVISIÓN DE TECNOLOGÍA, ECOSISTEMA Y MERCADO

SISTEMAS DE SEGURIDAD AUTOMÁTICA —

DESAFÍOS DE CALIBRACIÓN A MEDIDA QUE LOS VEHÍCULOS ENVEJECEN

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-waiting-for-autonomy.html