Πρόσφατα δεδομένα για κατόχους πιστωτικών καρτών στις ΗΠΑ μας λένε ότι εκτιμούν την ευελιξία και τον έλεγχο περισσότερο από τις ανταμοιβές και τις προσφορές που βασίζονται σε χρεώσεις. Υπό το πρίσμα των αυξανόμενων επιτοκίων και του χρέους, οι καταναλωτές βλέπουν τις πιστωτικές κάρτες ως «ρευστότητα

διαχείρισηεργαλεία και να περιμένουμε να εξυπηρετούν διάφορους σκοπούς. Και με

Το 51% των Αμερικανών κατόχων πιστωτικών καρτών τώρα που περιστρέφεται το χρέος τους, η μεγαλύτερη ευελιξία στα σχέδια πληρωμών αποτιμάται περισσότερο από τις παραδοσιακές ανταμοιβές.

Όλα αυτά υποδεικνύουν ένα νέο σύνολο περιπτώσεων χρήσης πιστωτικών καρτών στις οποίες οι εκδότες πρέπει να ανταγωνίζονται. Από την κάρτα BNPL έως τα ψηφιακά πορτοφόλια που συνδέονται άψογα με χρεωστικά και πιστωτικά προϊόντα, οι fintechs ή οι μεγάλες τεχνολογίες χωρίς εξάρτηση από παλαιού τύπου συστήματα είναι ήδη συγκινητικά

4 στους 10 πελάτες στις ΗΠΑ προσφέροντας περισσότερη ευελιξία και έλεγχο.

Οι εκδότες δεν μπορούν να παραδώσουν αυτές τις περιπτώσεις χρήσης σε συστήματα επεξεργασίας εκδοτών παλαιού τύπου με οικονομικά ή λειτουργικά βιώσιμο τρόπο. Αυτό οδηγεί σε επείγουσα ανάγκη γύρω από τα ζητήματα του εκσυγχρονισμού των πυρήνων επεξεργασίας των εκδοτών και του είδους των δυνατοτήτων τους

να χτίζει.

Σε αυτό το ιστολόγιο, βοηθούμε να διευκρινιστούν οι δυνατότητες που διαφοροποιούν την επόμενη γενιά τεχνολογίας επεξεργαστών εκδότη και πώς μπορεί να βοηθήσει στη μελλοντική προστασία των επιχειρηματικών γραμμών ενός εκδότη.

10 δυνατότητες που πρέπει να έχετε σε μια πλατφόρμα επεξεργασίας εκδοτών επόμενης γενιάς

Όπως κάθε προσφορά νέας τεχνολογίας, το τοπίο των σύγχρονων πλατφορμών επεξεργασίας εκδοτών μπορεί να μοιάζει με ένα δάσος από τσιτάτα. Βασισμένο σε σύννεφο, πρώτα από το API, με γνώμονα τις μικροϋπηρεσίες—οι περισσότεροι σύγχρονοι πάροχοι πλατφορμών χρησιμοποιούν τους ίδιους περιγραφείς. Ωστόσο, η πραγματική δοκιμή μιας επόμενης γενιάς

Η πλατφόρμα επεξεργασίας δεν θα πρέπει να είναι οι τεχνολογικοί της βοηθοί αλλά οι δυνατότητες που προσφέρει στους εκδότες.

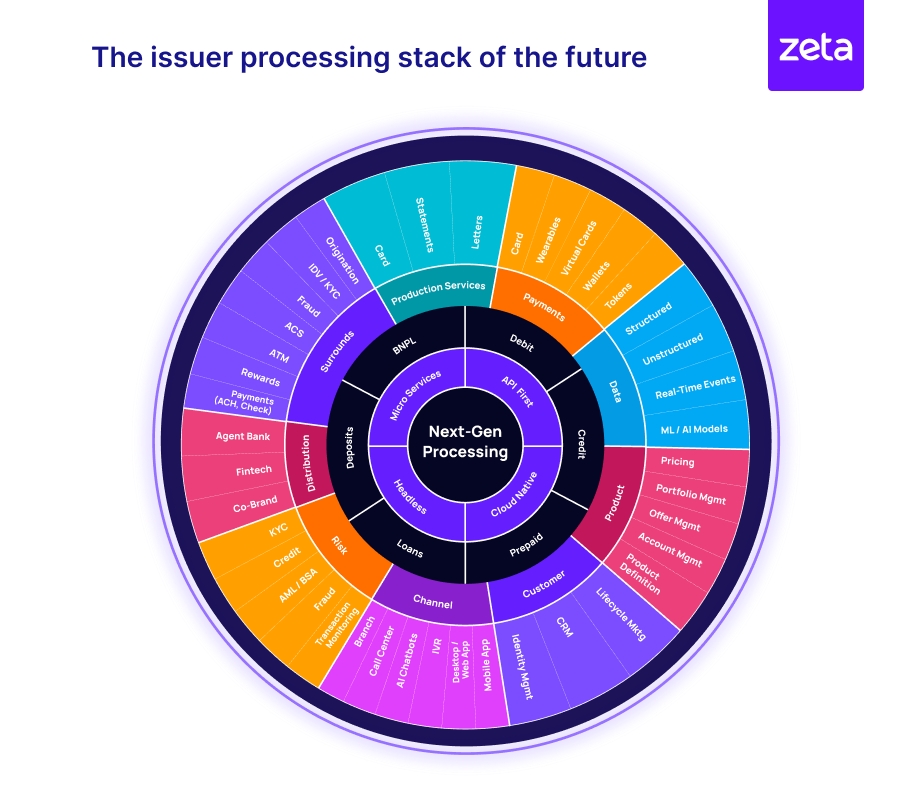

Η εικόνα 1 απεικονίζει το ευρύ φάσμα των λειτουργικών στοιχείων που πρέπει να ενσωματωθούν σε μια πλατφόρμα επεξεργασίας επόμενης γενιάς, με σκοπό τη μελλοντική προστασία της πλατφόρμας πληρωμών μιας τράπεζας και των επιχειρηματικών γραμμών που προκύπτουν.

Εικόνα 1: Η στοίβα επεξεργασίας εκδότη του μέλλοντος

Η τεχνολογία επόμενης γενιάς είναι εγγενώς συνδεδεμένη, επεκτάσιμη και συνθέσιμη, γεγονός που επιτρέπει στους εκδότες να ενορχηστρώνουν μια ενοποιημένη εμπειρία πελατών σε όλους τους τύπους προϊόντων (χρεωστική, πίστωση, προπληρωμένη ή BNPL) και τα σημεία επαφής με τους πελάτες (συναλλαγές, υπηρεσίες, διανομή,

κ.λπ.) Ας δούμε τις 10 βασικές δυνατότητες που διαφοροποιούν την επεξεργασία επόμενης γενιάς και βοηθούν τους εκδότες να ξεπεράσουν τις ελλείψεις των παλαιών συστημάτων για να επιτύχουν αυτό το όραμα της επεξεργασίας επόμενης γενιάς.

-

Ακέφαλη αρχιτεκτονική βασισμένη σε μικροϋπηρεσίες με μοντέλα επεκτάσιμων αντικειμένων του API-first

-

Εγγενής υποδομή στο cloud με σχεδόν άπειρη επεκτασιμότητα

-

Omnistack για προϊόντα περιουσιακών στοιχείων και παθητικού επιτρέποντας την κατασκευή προϊόντων τόσο ενεργητικού όσο και παθητικού στην ίδια πλατφόρμα

-

Config-as-code μέσω web-based interfaces και σύγχρονων έξυπνων UX για αλλαγές σε πραγματικό χρόνο μέσω διαμόρφωσης και όχι κώδικα, απελευθερώνοντας σημαντική ταχύτητα στη δημιουργία προϊόντων

-

Εξαιρετική ενσωμάτωση χρησιμοποιώντας API, συμβάντα, webhook, υποκλοπές

-

Σε πραγματικό χρόνο επεξεργασία και διακανονισμός συναλλαγών χωρίς σχεδόν κανένα χρόνο διακοπής λειτουργίας

-

Ευέλικτα μοντέλα δεδομένων υποστήριξη υποστήριξης σχέσεων ένα προς πολλά, πολλά προς πολλά και πολλά προς ένα μεταξύ οντοτήτων

-

Πλούσια και πολυτροπική πρόσβαση σε δεδομένα για ενεργοποίηση αναλυτικά στοιχεία σε πραγματικό χρόνο που βελτιώνουν τη λήψη αποφάσεων, ενσωματώνουν ωθήσεις με βάση τα συμφραζόμενα στα ταξίδια πελατών και δημιουργούν τμηματικές προσφορές

-

Αληθινή κατασκευή προϊόντος «τμήματος ενός». υπερ-εξατομικευμένη τιμολόγηση (αμοιβή και τόκος) σε επίπεδο προγράμματος, πελάτη, λογαριασμού ή συναλλαγής

-

Εγγενής ενσωματωμένη τραπεζική υποστήριξη να επιτραπεί η δημιουργία οικοσυστημάτων διανομής μέσω τραπεζών πρακτόρων, fintechs και co-brands

Με αυτά τα θεμέλια, μια πραγματική στοίβα επεξεργασίας εκδοτών επόμενης γενιάς επεκτείνει την ικανότητα μιας τράπεζας να δημιουργεί ένα ζωντανό οικοσύστημα για να προσφέρει απρόσκοπτες, παντοκαναλικές ψηφιακές εμπειρίες για τους πελάτες και εσωτερικές εφαρμογές για την τράπεζα, αξιοποιώντας ένα δίκτυο υπηρεσιών

και συνεργάτες.

Δημιουργία ανταγωνιστικών χαρτοφυλακίων καρτών με δυνατότητες επόμενης γενιάς

Καθώς οι Αμερικάνοι κάτοχοι καρτών απαιτούν μεγαλύτερο έλεγχο και ευελιξία στις πιστωτικές τους κάρτες, οι διαταράκτες και οι τράπεζες που υιοθέτησαν πρώτα το ψηφιακό αλλάζουν το ανταγωνιστικό τοπίο προσφέροντας νεότερες εμπειρίες. Μια πλατφόρμα επεξεργασίας επόμενης γενιάς μπορεί να βοηθήσει τους εκδότες

επιταχύνουν το ταξίδι μετασχηματισμού τους και εισάγουν γρήγορα νέα χαρακτηριστικά ως απάντηση στις ανάγκες της αγοράς ή στις ρυθμιστικές αλλαγές.

Ας δούμε μερικές από τις καινοτόμες περιπτώσεις χρήσης στην αγορά καρτών σήμερα, οι οποίες μπορούν να ενεργοποιηθούν με επεξεργασία επόμενης γενιάς:

-

BNPL στην κάρτα όπως το Citi Flex Pay, το Chase My Plan και το American Express Plan It που βοηθά τους πελάτες να ελέγχουν το πρόγραμμα πληρωμών τους

-

Απρόσκοπτη παροχή ψηφιακών καρτών σε ψηφιακά πορτοφόλια για εύκολες online και offline συναλλαγές

-

Εμπλουτισμένες καταστάσεις συναλλαγών με πραγματικά ονόματα εμπόρων, πρόσθετα στοιχεία εμπόρων και τη δυνατότητα προσθήκης προσωπικών σημειώσεων για πιο ουσιαστικές πληροφορίες δαπανών

-

Ψηφιακές κάρτες με βελτιωμένα στοιχεία ελέγχου που επιτρέπουν στους κατόχους καρτών να ορίζουν στοιχεία ελέγχου τοποθεσίας, όρια δαπανών και ακόμη και ελέγχους σε επίπεδο εμπόρου

-

Συγκεντρωτική ορατότητα και έλεγχος σε επίπεδο σχετικών λογαριασμών και προϊόντων (για παράδειγμα, ένα οικογενειακό κέντρο που επιτρέπει στους κατόχους κύριας κάρτας να ελέγχουν τις λειτουργίες και την πρόσβαση για τους κατόχους εξαρτημένων καρτών)

-

Εικονικές κάρτες εφάπαξ ή περιορισμένης ισχύος για βελτιωμένη ασφάλεια για ηλεκτρονικές συναλλαγές, εφάπαξ πληρωμές ή για αποφυγή τυχαίων επαναλαμβανόμενων χρεώσεων στις συνδρομές.

-

Βελτιωμένα χαρακτηριστικά ασφαλείας κάρτας, όπως υποστήριξη για πολλαπλές μεθόδους ελέγχου ταυτότητας, συμπεριλαμβανομένων των PIN, των OTP, των διακριτικών συσκευών κ.λπ., ως απόκριση στις απαιτήσεις ισχυρού ελέγχου ταυτότητας πελατών (SCA)

Βραχυπρόθεσμα, βλέπουμε επίσης μια σημαντική περίπτωση για περιπτώσεις χρήσης που βασίζονται στην τεχνητή νοημοσύνη, είτε για εναλλακτική αξιολόγηση πιστωτικού κινδύνου είτε ως εργαλεία/εικονικά προπονητές για καταναλωτές που θέλουν να δημιουργήσουν τα πιστωτικά τους σκορ. Τα συστήματα επεξεργασίας επόμενης γενιάς προσφέρουν το βασικό

δομικά στοιχεία που επιτρέπουν τραπεζικές εμπειρίες με γνώμονα την τεχνητή νοημοσύνη.

Μια έκκληση για τολμηρή, όχι σταδιακή, μεταμόρφωση

Η μοντελοποίηση των παγκόσμιων δεδομένων κερδοφορίας της Accenture δείχνει ότι οι σταδιακές βελτιώσεις στην ψηφιακή λειτουργική ωριμότητα μπορούν να οδηγήσουν σε βελτίωση 17% στα κέρδη EBITDA, ενώ τα άλματα για να γίνουν έτοιμα για το μέλλον μπορούν να ενισχύσουν τα κέρδη

από 48%. Καθώς οι τράπεζες αναλαμβάνουν τα έξοδα και τον κίνδυνο του εκσυγχρονισμού των πυρήνων επεξεργασίας των εκδοτών τους, πρέπει να διασφαλίσουν ότι η στρατηγική προχωρά πιο βαθιά από το lift-and-shift στο cloud ή την υιοθέτηση ψηφιακών λύσεων σε μεμονωμένες λειτουργίες.

Ουσιαστικά, η υιοθέτηση μιας πλατφόρμας επεξεργασίας εκδοτών επόμενης γενιάς έχει να κάνει με την αλλαγή του τρόπου με τον οποίο μια τράπεζα διαχειρίζεται τις δραστηριότητές της με κάρτες, επαναπροσδιορίζει τα επιχειρηματικά μοντέλα και λανσάρει προϊόντα για το μέλλον. Αυτό δεν είναι δυνατό με προσεγγίσεις όπως η εξάλειψη της κληρονομιάς

πυρήνες ή στρώσεις πάνω από τεχνολογία παλαιού τύπου.

Η McKinsey προσδιορίζει τις μελλοντικές ευκαιρίες για τις τράπεζες στην Παγκόσμια Έκθεση Πληρωμών του 2023 ως εξής: «Στην Αποσυνδεδεμένη Εποχή (των πληρωμών), οι τράπεζες δεν θα μπορούν πλέον να βασίζονται αποκλειστικά στο παράδειγμα ιδιοκτησίας λογαριασμού. Θα χρειαστεί να δημιουργήσουν νέες επιχειρήσεις

να κρατούν τους πελάτες εντός του οικοσυστήματος των υπηρεσιών τους. Ο μετασχηματισμός θα απαιτήσει τεχνολογικές αλλαγές με τη μορφή εκσυγχρονισμού του πυρήνα και την εφαρμογή γενετικής τεχνητής νοημοσύνης. Επιπλέον, επειδή οι ανεξάρτητοι φορείς στα αποκεντρωμένα συστήματα έλκονται προς το μέρος τους

πλεονέκτημα, οι τράπεζες και οι μη τράπεζες θα βιώσουν αυξημένη ανάγκη για ασφάλεια καθώς θα αυξάνονται οι δρόμοι για απάτη και οικονομικά εγκλήματα».

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs