Σε ευθυγράμμιση με τις παγκόσμιες τάσεις, οι επενδύσεις τεχνολογίας της Νοτιοανατολικής Ασίας κατέγραψαν σημαντική πτώση το 2023, επηρεαζόμενες από την αύξηση των επιτοκίων, τον υψηλό πληθωρισμό και τη διακοπή της εφοδιαστικής αλυσίδας. Παρά την αξιοσημείωτη οπισθοδρόμηση, το fintech συνέχισε να βλέπει έλξη από τους επενδυτές, με τον ψηφιακό δανεισμό ιδιαίτερα να γίνεται μάρτυρας απορρόφησης.

Νέες αναφορές που κυκλοφόρησαν από Cento Ventures, μια εταιρεία επιχειρηματικών κεφαλαίων (VC) με έδρα τη Σιγκαπούρη που επικεντρώνεται σε νεοφυείς επιχειρήσεις τεχνολογίας και Tracxn, μια πλατφόρμα πληροφοριών αγοράς, εξερευνήστε την κατάσταση του επενδυτικού τοπίου τεχνολογίας της Νοτιοανατολικής Ασίας και τις τάσεις μεριδίων που παρατηρούνται στην αγορά. Μεταξύ των βασικών τάσεων που περιγράφονται στις εκθέσεις, οι εταιρείες σημειώνουν σημαντική μείωση στον όγκο των τεχνολογικών επενδύσεων, προσαρμογές στις αποτιμήσεις και μια στροφή προς τις νεοφυείς επιχειρήσεις. Οι εκθέσεις υπογραμμίζουν επίσης τη συνεχιζόμενη κυριαρχία του fintech στο επενδυτικό τοπίο τεχνολογίας της Νοτιοανατολικής Ασίας, με τον καταναλωτικό δανεισμό να αναδεικνύεται ως ευνοούμενος τομέας επενδύσεων VC το 2023.

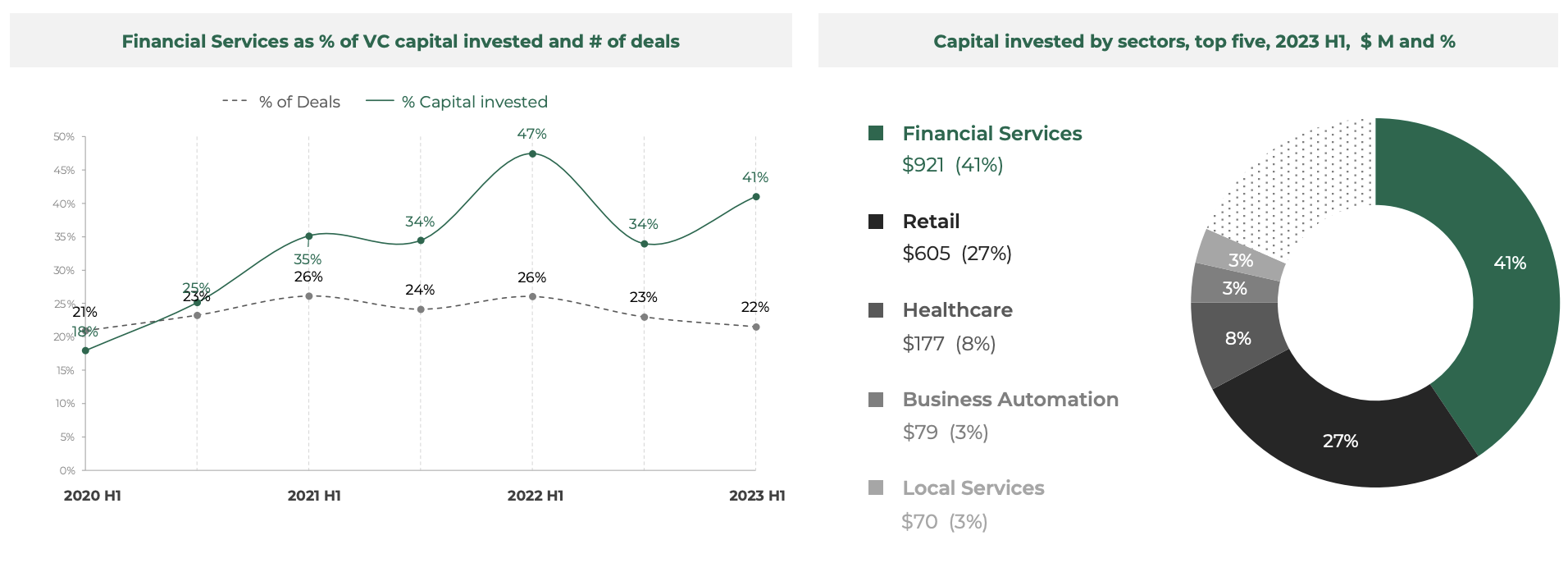

Η Fintech παίρνει τη μερίδα του λέοντος

Το πρώτο εξάμηνο του 1, οι ψηφιακές χρηματοοικονομικές υπηρεσίες συνέχισαν να ηγούνται των επενδύσεων startup στη Νοτιοανατολική Ασία με εταιρείες του κλάδου να εξασφαλίζουν συνολικά 2023 εκατομμύρια δολάρια ΗΠΑ. Το ποσοστό αντιπροσωπεύει το 921% του συνολικού όγκου χρηματοδότησης τεχνολογίας της Νοτιοανατολικής Ασίας και καθιστά το fintech τον κορυφαίο τομέα εστίασης για τους επενδυτές για την περίοδο, πριν από το λιανικό εμπόριο (41 εκατομμύρια $), την υγειονομική περίθαλψη (605 εκατομμύρια $) και τον αυτοματισμό επιχειρήσεων (177 εκατομμύρια $).

Ακολουθεί μια μακροχρόνια τάση όπου οι ψηφιακές χρηματοοικονομικές υπηρεσίες αντιπροσωπεύουν σταθερά το ένα πέμπτο των τεχνολογικών συναλλαγών στη Νοτιοανατολική Ασία, ενώ προσελκύουν μερίδιο μεταξύ 35% και 50% του επενδυμένου κεφαλαίου.

Μερίδιο χρηματοοικονομικών υπηρεσιών ως % του επενδυμένου κεφαλαίου VC και # των συμφωνιών, Πηγή: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Δεκ 2023

Ο δυναμισμός του κλάδου fintech προέρχεται από τις γρήγορες ενημερώσεις της περιφερειακής υποδομής πληρωμών και τους ευνοϊκούς κανονισμούς, καθώς και τη μετατόπιση της εστίασης από τους φορείς του κλάδου καθώς απομακρύνονται από το μοντέλο «super-app» για να ευνοήσουν την παραγωγή και διανομή χρηματοπιστωτικών υπηρεσιών , λέει η Cento Ventures.

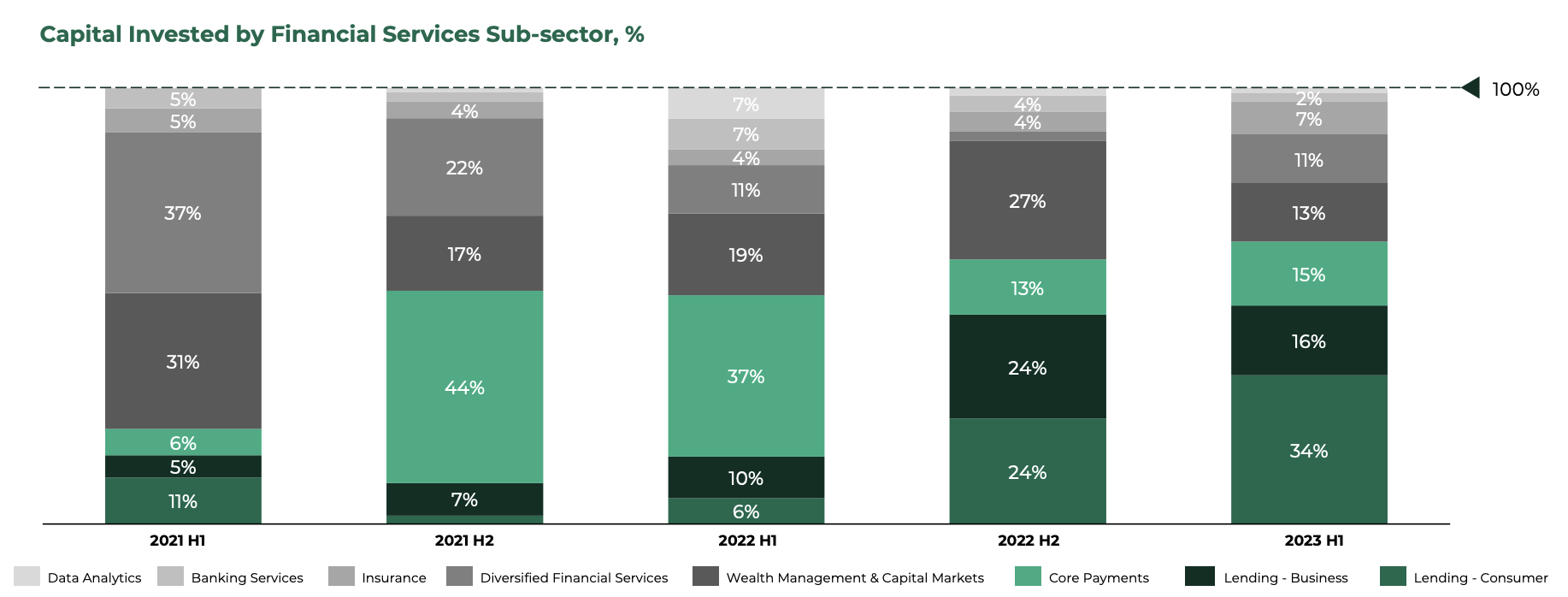

Τα τμήματα δανεισμού προηγούνται, η Wealthtech δέχεται ένα χτύπημα

Ο καταναλωτικός δανεισμός ήταν ο ευνοημένος τομέας fintech το πρώτο εξάμηνο του 1, με τις νεοφυείς επιχειρήσεις του κλάδου να εξασφαλίζουν το 2023% του συνόλου της χρηματοδότησης που συγκεντρώθηκε από τον κλάδο fintech κατά τη διάρκεια της περιόδου. Ακολουθεί μια τάση που ξεκίνησε το δεύτερο εξάμηνο του 35, όπου ο καταναλωτικός δανεισμός άρχισε να παίρνει το προβάδισμα έναντι των βασικών πληρωμών, ένα σημαντικό θέμα το δεύτερο εξάμηνο του 2 και το πρώτο εξάμηνο του 2022.

Σύμφωνα με την Cento Ventures, αυτή η μετατόπιση μπορεί εν μέρει να εξηγηθεί από την αύξηση των επιτοκίων που έχουν οδηγήσει σε αύξηση του κόστους κεφαλαίου, καθιστώντας πιο δαπανηρή για τις δανείστριες εταιρείες να αυξήσουν το χρέος τους και ωθώντας τις να στραφούν στη χρηματοδότηση VC. Η τάση είναι εμφανής από τις τεράστιες νεοφυείς επιχειρήσεις ψηφιακής δανεισμού 270 εκατομμυρίων δολαρίων ΗΠΑ και 100 εκατομμυρίων δολαρίων που εξασφάλισαν κατά το πρώτο εξάμηνο του 1, αντίστοιχα.

Στο άλλο άκρο του φάσματος, τα στοιχεία δείχνουν ότι ο τομέας διαχείρισης πλούτου υφίσταται σημαντική οπισθοδρόμηση, παρατηρώντας μείωση του μεριδίου του στη συνολική χρηματοδότηση fintech. Το πρώτο εξάμηνο του 1, οι startups διαχείρισης πλούτου και κεφαλαιαγορών στη Νοτιοανατολική Ασία εξασφάλισαν το 2023% της συνολικής χρηματοδότησης fintech στην περιοχή. Το επιτόκιο είναι το χαμηλότερο επίπεδο που έχει καταγραφεί από το πρώτο εξάμηνο του 13 κατά το οποίο ο κλάδος αποτελούσε το 1% της συνολικής χρηματοδότησης fintech.

Σύμφωνα με την Cento Venture, ένας οδηγός αυτής της τάσης είναι η bear market του 2022 στον χώρο των ψηφιακών περιουσιακών στοιχείων και το τέλος της φθηνής πίστωσης, που έχουν μειώσει τη ζήτηση για συναλλαγές περιθωρίων.

Κεφάλαια που επενδύθηκαν από τον υποτομέα χρηματοοικονομικών υπηρεσιών, %, Πηγή: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Δεκ 2023

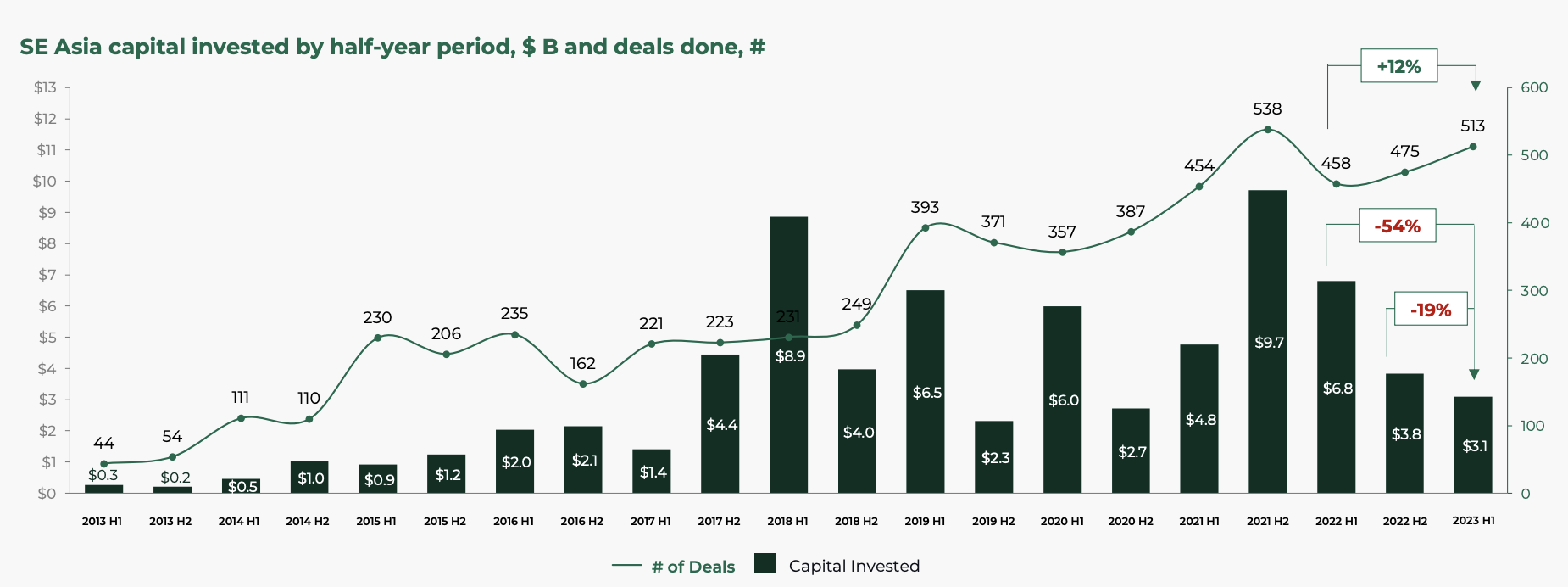

Η χρηματοδότηση τεχνολογίας της Νοτιοανατολικής Ασίας μειώνεται κατά 54% σε ετήσια βάση

Εξετάζοντας το ευρύτερο τοπίο των τεχνολογικών startup, η έκθεση αποκαλύπτει μια αξιοσημείωτη υποχώρηση στη χρηματοδότηση VC. Το πρώτο εξάμηνο του 1, η Νοτιοανατολική Ασία κατέγραψε σημαντική μείωση κατά 2023% σε ετήσια βάση (σε ετήσια βάση) στον όγκο των επενδύσεων σε τεχνολογία που έφτασε τα 54 δισεκατομμύρια δολάρια ΗΠΑ για την περίοδο.

Ο αριθμός σηματοδοτεί τον χαμηλότερο όγκο επενδύσεων στο πρώτο εξάμηνο από το 2017 και υποδηλώνει ότι το τοπίο των συμφωνιών μπορεί να αντιστραφεί στα επίπεδα που παρατηρήθηκαν πριν από τον COVID-19, πιθανώς ακόμη και να επιστρέψει στα πρότυπα πριν από την εποχή των startups μονόκερων, λέει η Cento Ventures.

Αυτή η πτώση οφείλεται εν μέρει στη μείωση των μεγάλων γύρους χρηματοδότησης 100 εκατομμυρίων δολαρίων ΗΠΑ και άνω, η οποία συνεχίστηκε το 1ο εξάμηνο του 2023. Οι μεγάλοι γύροι ανήλθαν συνολικά σε μόλις 800 εκατομμύρια δολάρια ΗΠΑ το πρώτο εξάμηνο του 1, μια έντονη αντίθεση από τα 2023 δισεκατομμύρια δολάρια του πρώτου εξαμήνου του 1 και το υψηλότερο όλων των εποχών του πρώτου εξαμήνου του 2021 των 5.3 δισεκατομμυρίων δολαρίων ΗΠΑ.

Επενδυμένα κεφάλαια Νοτιοανατολικής Ασίας ανά εξάμηνο, US$B και συμφωνίες, #, Πηγή: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Δεκ 2023

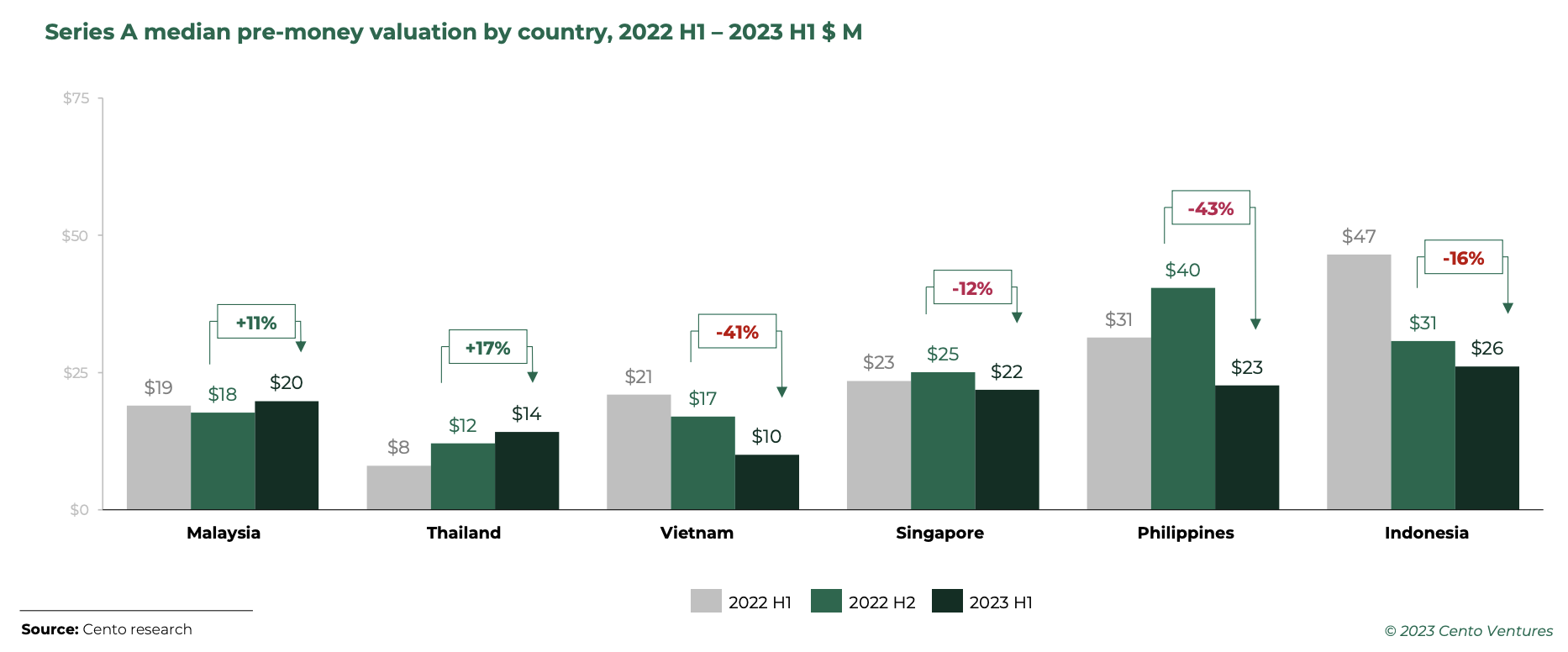

Οι αποτιμήσεις συνεχίζουν να προσαρμόζονται

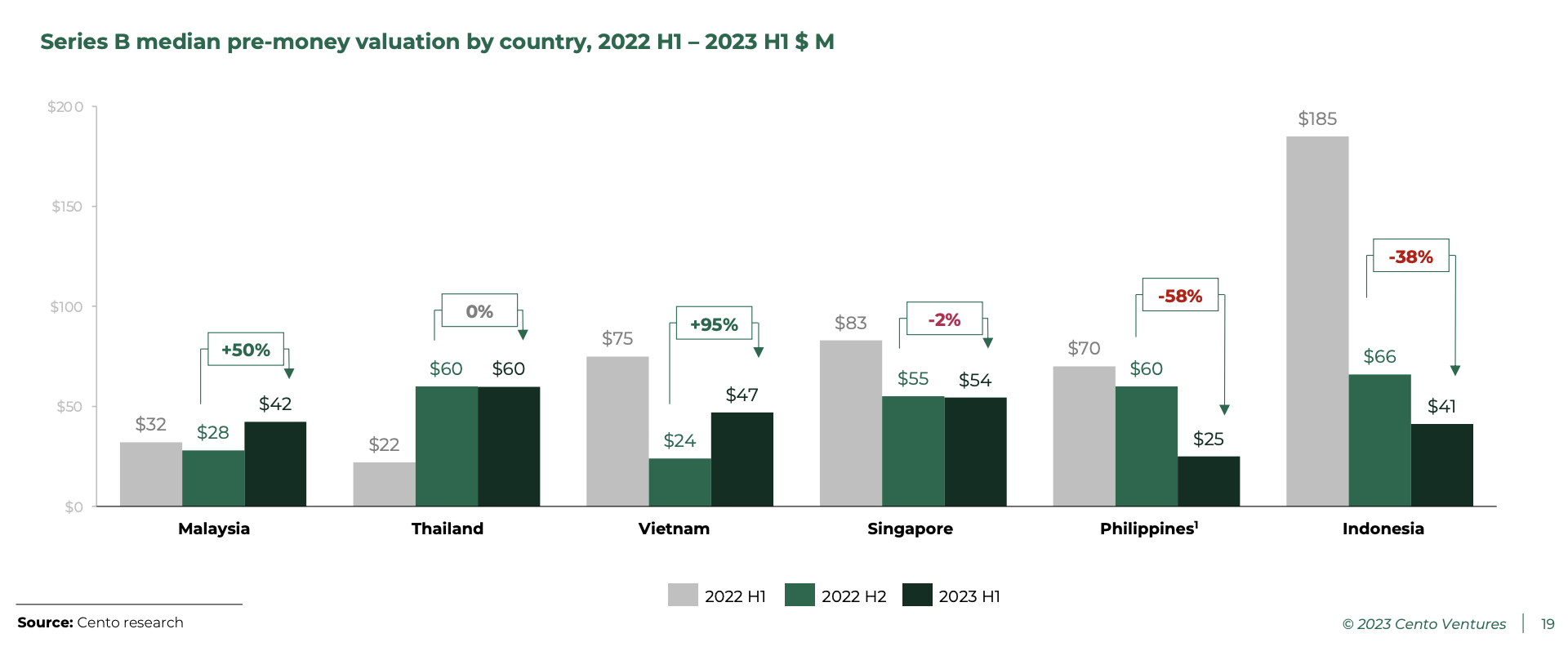

Οι αποτιμήσεις συνέχισαν να προσαρμόζονται το πρώτο εξάμηνο του 1, με τις νεοφυείς επιχειρήσεις της Σειράς Β να αντιμετωπίζουν τις περισσότερες αναταράξεις και την Ινδονησία και τις Φιλιππίνες να πρωτοστατούν. Αντίθετα, οι νεοφυείς επιχειρήσεις της σειράς Β στη Μαλαισία και το Βιετνάμ είδαν τις αποτιμήσεις τους να αυξάνονται σημαντικά, καταγράφοντας αύξηση 2023% και 50% αντίστοιχα.

Στην Ινδονησία και τις Φιλιππίνες, οι επενδυτές στη Σειρά Β έχουν γίνει ιδιαίτερα ευαίσθητοι σε γύρους μεταγενέστερων σταδίων (50-100 εκατομμύρια δολάρια ΗΠΑ ανά συμφωνία), οι οποίοι είχαν στερέψει μέχρι το πρώτο εξάμηνο του 2023, αναφέρει η έκθεση. Κατά συνέπεια, οι αποτιμήσεις στις Σειρές Α και Β έχουν αρχίσει να συγκλίνουν περιφερειακά, οδηγώντας σε σημαντική μείωση του χάσματος αποτίμησης της Νοτιοανατολικής Ασίας μεταξύ των αγορών.

Σειρά Α διάμεση αποτίμηση πριν από το χρήμα ανά χώρα, 2022ο εξάμηνο 1 – 2023ο εξάμηνο 1 εκατ. US$, Πηγή: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Δεκέμβριος 2023

Διάμεση προ-χρηματική αποτίμηση σειράς Β ανά χώρα, 2022ο εξάμηνο 1 – 2023ο εξάμηνο 1 εκατ. US$, Πηγή: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Δεκέμβριος 2023

Οι επενδυτές στρέφουν την εστίαση σε παλαιότερες νεοφυείς επιχειρήσεις

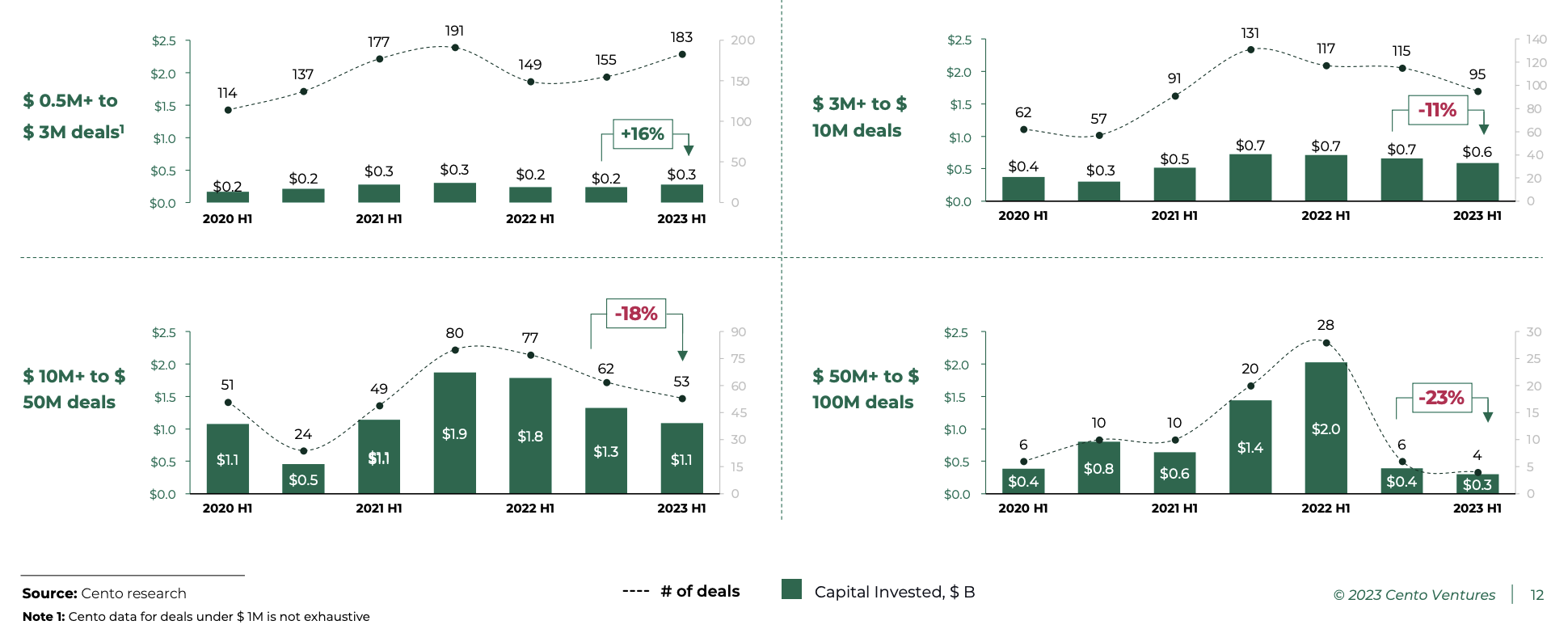

Καθώς η Νοτιοανατολική Ασία εισήλθε σε μια περίοδο διόρθωσης της αγοράς, οι επενδυτές συνέχισαν να στρέφουν την προσοχή τους προς τα προηγούμενα στάδια. Το πρώτο εξάμηνο του 1, οι επενδύσεις σε seed και pre-Series A (2023 $ – 500,000 εκατομμύρια $) αυξήθηκαν κατά 3%, ακολουθώντας μια σταθερή τάση που παρατηρήθηκε τα τελευταία τρία χρόνια.

Οι γύροι της Σειράς Α έως τις αρχές της Σειράς Β των 3 έως 10 εκατομμυρίων δολαρίων ΗΠΑ συνέχισαν να επιβραδύνονται με σχεδόν τον ίδιο ρυθμό όπως και την προηγούμενη περίοδο, με πτώση 11% μεταξύ β' εξαμήνου 2 και α' εξαμήνου 2022 και κατά 1% μεταξύ β' εξαμήνου 2023 και α' εξαμήνου 18, αντίστοιχα.

Μεγαλύτερες συμφωνίες 50 εκατομμυρίων έως 100 εκατομμυρίων δολαρίων υποχώρησαν σημαντικά, σημειώνοντας πτώση 23% μεταξύ του δεύτερου εξαμήνου 2 και του πρώτου εξαμήνου 2022. Αυτές οι συμφωνίες ανήλθαν συνολικά σε μόλις 1 εκατομμύρια δολάρια ΗΠΑ το πρώτο εξάμηνο του 2023, πολύ μακριά από τα 300 δισεκατομμύρια δολάρια που καταγράφηκαν για το πρώτο εξάμηνο του 1 .

Επενδύσεις τεχνολογίας Νοτιοανατολικής Ασίας κατά μέγεθος συμφωνίας, Πηγή: Southeast Asia Tech Investment 2023 H1, Cento Ventures, Δεκ 2023

Οι πιο ενεργοί επενδυτές της Antler, East Ventures το 2023

Σύμφωνα με στοιχεία από το Tracxn, η Antler, η East Ventures και η 500 Global ήταν οι τρεις πιο ενεργοί επενδυτές στην τεχνολογική σκηνή της Νοτιοανατολικής Ασίας πέρυσι, συμμετέχοντας σε 21, 17 και 10 επενδυτικές συμφωνίες στην περιοχή το 2023 και υποστηρίζοντας ονόματα όπως η πληρωμή στη Σιγκαπούρη ξεκίνα Qashier, startup logistics στη Σιγκαπούρη Τοποθεσίακαι της Ινδονησιακής εταιρείας τεχνολογίας ηλεκτρονικού εμπορίου Sirclo.

Στο στάδιο seed, οι East Ventures, Wavemaker Partners και Saison Capital ήταν οι τρεις κορυφαίοι επενδυτές, ενώ οι Seeds, Peak XV Partners και Gobi Partners ήταν οι πιο δραστήριοι στο αρχικό στάδιο. Όσον αφορά τη χρηματοδότηση στο τελευταίο στάδιο, η EDBI ήταν ο κορυφαίος επενδυτής σε σχέση με τις συμφωνίες με δύο συναλλαγές στην περιοχή πέρυσι, συμπεριλαμβανομένης της Engine Biosciences Επέκταση σειράς Α 27 εκατομμυρίων δολαρίων ΗΠΑ.

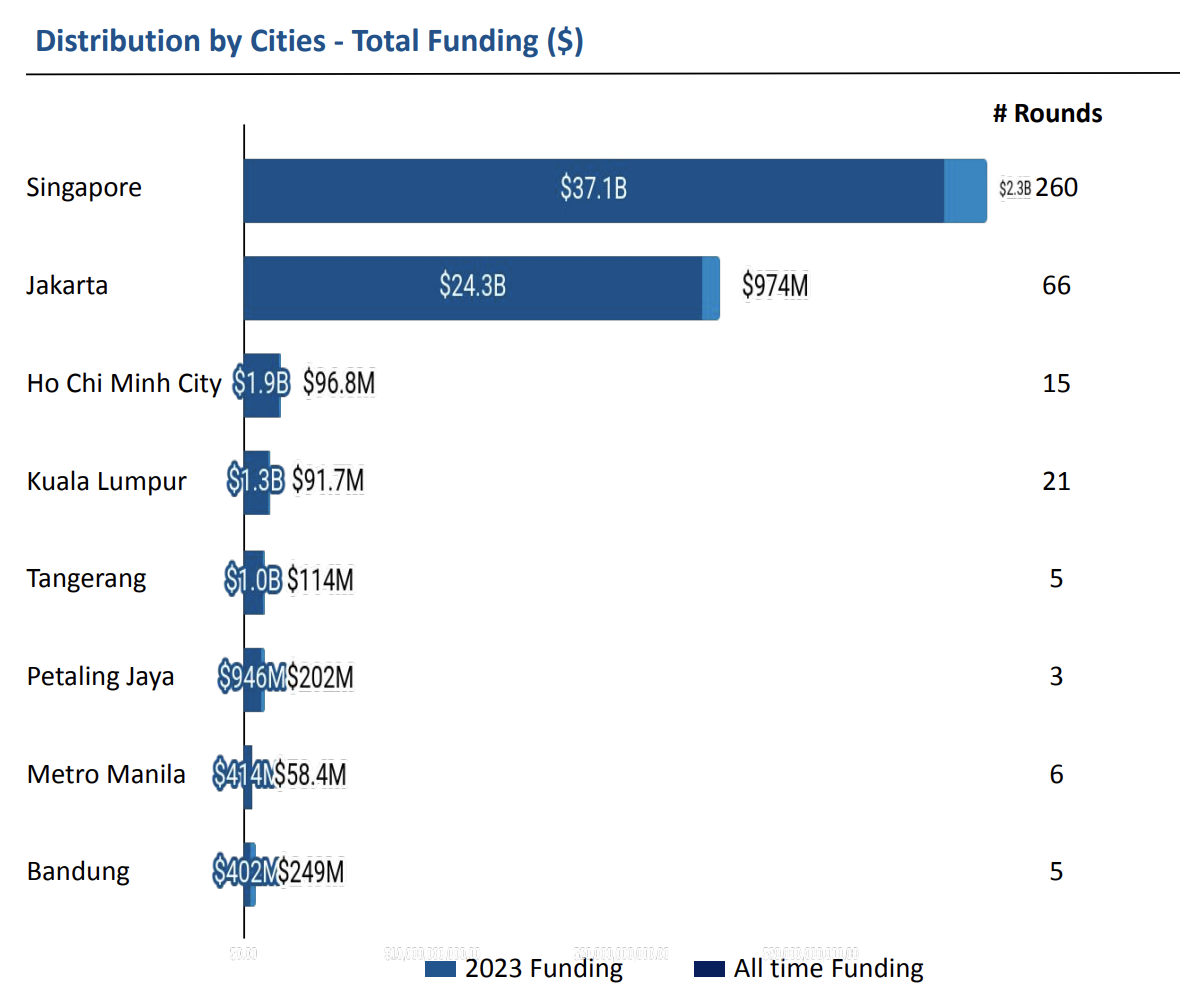

Η Σιγκαπούρη συνέχισε να κυριαρχεί στο τεχνολογικό τοπίο το 2023, αντιπροσωπεύοντας το 53% της συνολικής τεχνολογικής χρηματοδότησης που εξασφαλίστηκε εκείνο το έτος, σύμφωνα με στοιχεία από το Tracxn. Η Τζακάρτα ακολούθησε το παράδειγμά της, αντιπροσωπεύοντας το 33% της συνολικής χρηματοδότησης τεχνολογίας το 2023.

Χρηματοδότηση τεχνολογικών startup από πόλεις της Νοτιοανατολικής Ασίας, Πηγή: Ετήσια Έκθεση Γεωγραφικής, Τεχνολογία Νοτιοανατολικής Ασίας – 2023, Tracxn, Δεκ 2023

Προτεινόμενη πίστωση εικόνας: επεξεργασία από Freepik

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://fintechnews.sg/85423/funding/southeast-asia-fintech-holds-strong-despite-tech-investment-pullback/