ΔΤΚ ΗΠΑ m/m

- MON: Ελβετικό ΔΤΚ

(Δεκέμβριος), EZ Λιανικές Πωλήσεις (Νοέμβριος), Sentix (Ιανουάριος), Ιαπωνικό Τόκιο CPI (Δεκέμβριος), Κινέζικα

Εμπορικό υπόλοιπο (Δεκέμβριος) - TUE: ΜΠΕ ΣΤΕΟ; Γερμανός

Βιομηχανική παραγωγή (Νοέμβριος), NFIB ΗΠΑ (Δεκέμβριος). - ΝΥΜΦΕΥΩ: CNN

Δημοκρατική Συζήτηση; Νορβηγικός ΔΤΚ (Δεκέμβριος), Κινεζικός ΔΤΚ/ΔΤΚ (Δεκέμβριος), Κινεζικός Μ2

(Δεκέμβριος). - ΠΡΟΣ: CPI ΗΠΑ

(Δεκέμβριος), IJC (με 5 Ιανουαρίου), Ιαπωνικός Τρεχούμενος Λογαριασμός (Νοέμβριος). - ΕΛΕΥΘΕΡΟΣ: ΑΕΠ του ΗΒ

(Νοέμβριος), Τελική ζήτηση PPI ΗΠΑ (Δεκέμβριος), Καναδική έναρξη κατοικιών (Δεκέμβριος). - SAT: Ταϊβάν

Προεδρικές/Βουλευτικές Εκλογές.

ΣΗΜΕΙΩΣΗ: Οι προεπισκοπήσεις παρατίθενται με σειρά ημέρας

Ελβετικό ΔΤΚ (Δευτ.):

Η κυκλοφορία του Νοεμβρίου ήταν σαφώς πιο δροσερή από

αναμένεται στο 1.4% σε ετήσια βάση (έκπτ. 1.7%), ακόμη και αν ληφθεί υπόψη η επιρροή του ποσοστού ενοικίασης

αύξηση από τα μέσα του 2023. Ωστόσο, οι προβλέψεις του Δεκεμβρίου της SNB (παρέχονται μετά

τα στοιχεία του Νοεμβρίου) αναζητούν τον πληθωρισμό να φθάσει κατά μέσο όρο στο 1.8%.

Q1-2024. Αν και, είναι κρίσιμο, ο πληθωρισμός φαίνεται εντός της ζώνης στόχου 0-2%.

το σύνολο του 2024. Τα στοιχεία του Δεκεμβρίου θα αξιολογηθούν για να διαπιστωθεί εάν ο Νοέμβριος

Συνεχίζεται η πτώση των M/M στο -0.2%, πτώση που οφείλεται στη μείωση των καυσίμων, ξενοδοχείων

και τις τιμές των διακοπών με το μεγαλύτερο μέρος αυτής να προέρχεται από εισαγόμενα προϊόντα.

Ενώ η τιμή ενοικίασης παραμένει το βασικό σημείο για όσους παρακολουθούν το Ελβετικό ΔΤΚ,

Η στατιστική υπηρεσία της χώρας ενημερώνεται μόνο για αυτό το τρίμηνο και είναι επόμενο

έχει προγραμματιστεί για τον ΔΤΚ του Φεβρουαρίου, που αναμένεται περίπου δύο εβδομάδες πριν από την πολιτική SNB του Μαρτίου

ανακοίνωση.

Εμπόριο Κίνας (Δευτ.):

Προς το παρόν δεν υπάρχουν προσδοκίες για το

Εμπορικό Ισοζύγιο Δεκεμβρίου (προηγ. 35.39 δισ. σε όρους USD) και οι Εισαγωγές/Εξαγωγές

ανάλυση (προηγ. -0.6% και +0.5% αντίστοιχα). Τα δεδομένα θα εξεταστούν για α

διάγνωση ξένης και εγχώριας ζήτησης. Όσον αφορά τον προηγούμενο μήνα

μετρήσεις, οι εξαγωγές τον Νοέμβριο σημείωσαν αιφνιδιαστική αύξηση (σε όρους USD) κατά 0.5% σε ετήσια βάση

(έκπ. -1.1%), η οποία τερμάτισε ένα εξάμηνο σερί διαδοχικών πτωτικών. ο

Η απροσδόκητη ισχύς των εξαγωγών αποδόθηκε στο αυξανόμενο μερίδιο της Κίνας

η παγκόσμια εξαγωγική αγορά, παρά τη συνολική πτώση του παγκόσμιου εμπορίου. Κλειδί

Οι παράγοντες περιλαμβάνουν μια στροφή προς τα EV, αν και ορισμένα γραφεία προτείνουν κινέζικα

οι εξαγωγείς αντιμετωπίζουν προκλήσεις όπως χαμηλότερα περιθώρια κέρδους και περιορισμένο εύρος

περαιτέρω μειώσεις των τιμών, που ενδέχεται να επηρεάσουν τις εξαγωγικές επιδόσεις το 2024.

Οι εισαγωγές τον περασμένο μήνα παρέμειναν αδύναμες και συνέχισαν να προκαλούν ανησυχίες

Κινεζική εγχώρια ζήτηση.

Νορβηγικός ΔΤΚ (Τετ):

Η εκτύπωση του Δεκεμβρίου αναμένεται να συνεχιστεί

αυξητική πτωτική τάση στον κύριο δείκτη μέτρησης CPI-ATE της Norges Bank

ο πληθωρισμός, ο οποίος διαμορφώθηκε στο 5.8% σε ετήσια βάση τον Νοέμβριο, αριθμός που ταιριάζει με το

Ιανουάριος 2023, αλλά ήταν αισθητά κάτω από το ανώτατο όριο του 2023 του 7.0% από τον Ιούνιο.

Η ανακοίνωση πολιτικής του Δεκεμβρίου από την Norges Bank ήταν κάπως απροσδόκητη

άνοδο σε μια πιθανή κορυφή 4.50%, αν και αναφέρθηκε υψηλός πληθωρισμός και πτώση NOK

ως πιθανοί οδηγοί για περαιτέρω σύσφιξη. Για αναφορά, το 4ο τρίμηνο του 2023 της Τράπεζας

Η προβολή CPI-ATE είναι 5.83%, περίπου σύμφωνη με την τιμή του Νοεμβρίου. Όσον αφορά το

Τον Δεκέμβριο, η SEB προβλέπει 5.6% ενημερωμένη έκδοση ετησίως, σημειώνοντας ότι η αναμενόμενη μέτρια

ανοδική έκπληξη δεν έχει συμβεί στη σειρά.

Πληθωρισμός Κίνας (Τετ.):

Η κυκλοφορία του προηγούμενου μήνα είδε τον πληθωρισμό

κάτω από τις προσδοκίες σε γενικές γραμμές, με ΔΤΚ σε ετήσια βάση στο -0.5% (exp -0.1%), M/M στο

-0.5% (exp -0.1%) και PPI Y/Y στο -3.0% (exp -2.8%). Η μείωση του καταναλωτή

Ο πληθωρισμός των τιμών οδηγήθηκε από την περαιτέρω μείωση των τιμών των τροφίμων, από -4% σε

-4.2% Ν/Ε και μείωση 0.5% Μ/Μ, αφού ληφθεί υπόψη η εποχικότητα. Ενέργεια

Οι τιμές υποχώρησαν επίσης κατά 2.7%M/M, συμβάλλοντας στον αποπληθωρισμό. Ο βασικός πληθωρισμός,

εξαιρουμένων των τροφίμων και των καυσίμων, παρέμεινε σταθερή στο 0.6% τον Νοέμβριο. Αναλυτές που επικαλούνται

Η SCMP αναμένει ότι ο κινεζικός πληθωρισμός θα παραμείνει χαμηλός βραχυπρόθεσμα, αλλά δεν το κάνει

προβλέπουν μια αποπληθωριστική σπείρα και προτείνουν ότι ο πυρήνας του πληθωρισμού είναι πιθανό

αύξηση κατά το πρώτο εξάμηνο του 2024 λόγω της αύξησης της στήριξης πολιτικής, ενδεχομένως

τόνωση του πληθωρισμού της εγχώριας ζήτησης και υπηρεσιών. Η SCMP υποστηρίζει επίσης ότι τα τρόφιμα και

ο αποπληθωρισμός των τιμών της ενέργειας αναμένεται να μειωθεί λόγω των μεταβαλλόμενων επιδράσεων της βάσης, με

Ο πληθωρισμός του ΔΤΚ προβλέπεται να είναι κατά μέσο όρο 1% το 2024, από 0.3% μέχρι στιγμής φέτος.

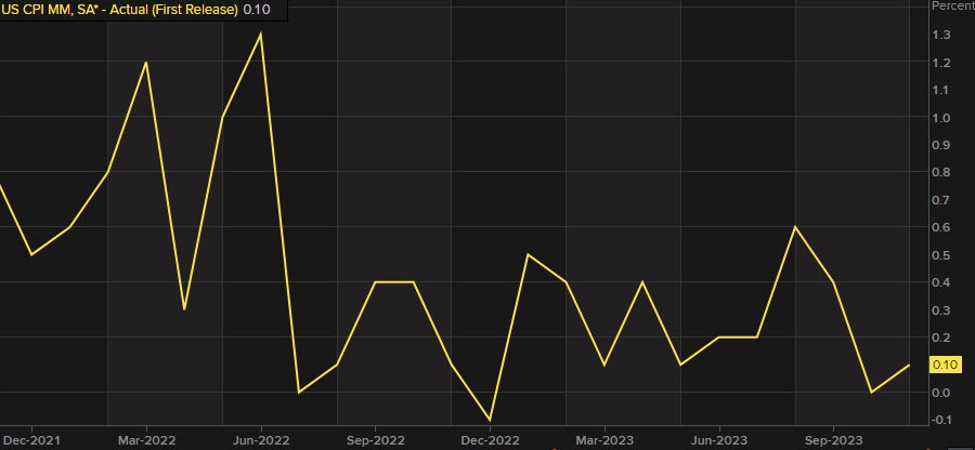

ΔΤΚ ΗΠΑ (Πέμ.):

Ο τίτλος ΔΤΚ των ΗΠΑ αναμένεται να αυξηθεί κατά +0.2% Μ/Μ σε

Δεκέμβριος (προηγ. +0.1%), ενώ το βασικό επιτόκιο φαίνεται να αυξάνεται +0.3% Μ/Μ, που αντιστοιχεί

το ποσοστό που παρατηρήθηκε τον Νοέμβριο. Οι έμποροι θα ψάξουν να δουν αν υπάρχει

αναζωπύρωση των πιέσεων στις τιμές που θα μπορούσαν να χτυπήσουν την απερίγραπτη άποψη της αγοράς για το

Η τροχιά των επιτοκίων της Fed (επί του παρόντος, η αγορά έχει τιμολογήσει έξι μειώσεις επιτοκίων κατά 25 bps σε

2024, αλλά οι προβλέψεις Δεκεμβρίου του FOMC βλέπουν μόνο τρεις). έκθεση Νοεμβρίου

είδε τον μετρούμενο πληθωρισμό να συνεχίζει να μειώνεται, αν και οι αναλυτές της JPM το σημείωσαν

Ο βασικός πληθωρισμός παραμένει σταθερός σε επίπεδο υψηλότερο από αυτό της Federal Reserve

επιθυμεί, καθώς οι αυξημένοι μισθοί στον τομέα των υπηρεσιών συνεχίζουν να προσθέτουν ένα στοιχείο του

κολλώδες; μετά από αυτά τα στοιχεία του Νοεμβρίου, η JPM είπε ότι φαινόταν λιγότερο πιθανό

ότι η Fed θα εφαρμόσει μείωση επιτοκίων στην προσεχή συνεδρίαση του Μαρτίου 2024. Αυτό

Η έκδοση της εβδομάδας του The Economist σημειώνει ότι η πρόσφατη πτώση του πληθωρισμού μπορεί

να είναι ένα "ψευδές σήμα" σημειώνει ότι ενώ οι τιμές των αγαθών έχουν μειωθεί,

Οι τιμές των υπηρεσιών συνεχίζουν να αυξάνονται, με πολλές να αυξάνονται πιο γρήγορα από το

προ-πανδημική τάση, ενώ ακόμη και οι τιμές των κατοικιών παρουσίασαν ανάκαμψη το 2023 (όπως

Τα επιτόκια των στεγαστικών δανείων τώρα υποχωρούν, αφήνει κινδύνους να αυξηθούν οι τιμές των κατοικιών

περαιτέρω), ενώ θα επιφέρει χαλάρωση των οικονομικών συνθηκών, καθώς η Fed μειώνει τα επιτόκια

τροφοδοτούν τις ανανεωμένες πιέσεις τιμών. «Αν ο πληθωρισμός ανακάμψει, η Fed θα ανακάμψει

έχουν ελάχιστη επιλογή από το να διατηρήσουν τα επιτόκια υψηλά, ίσως αναζωογονώντας το

Φόβοι για ύφεση που έχουν εξαφανιστεί», ανέφερε ο Economist.

Εταιρικά κέρδη ΗΠΑ (Παρ.):

Σύμφωνα με το FactSet, η αύξηση των κερδών του 4ου τριμήνου για την

Ο S&P 500 εκτιμάται ότι θα είναι +2.4%, που θα σήμαινε τη δεύτερη συνεχόμενη σειρά

τρίμηνο της ετήσιας αύξησης του δείκτη. Σημειώνει επίσης ότι αυτές οι εκτιμήσεις έχουν

μειώνεται καθώς πλησιάζουμε στις εκθέσεις του τέταρτου τριμήνου: τον Σεπτέμβριο, οι αναλυτές περίμεναν ότι

Ο ρυθμός αύξησης των κερδών του S&P 500 θα είναι +8.1% σε ετήσια βάση. Ενόψει της σεζόν κερδών,

Τα δεδομένα της FactSet δείχνουν ότι 72 εταιρείες του S&P 500 εξέδωσαν αρνητική καθοδήγηση EPS, 39

εξέδωσε θετική καθοδήγηση EPS. Κοιτάζοντας μπροστά, μια μακροπρόθεσμη δημοσκόπηση από το Reuters

διαπιστώνει ότι οι αναλυτές αναμένουν ότι τα εταιρικά κέρδη των ΗΠΑ θα βελτιωθούν με υψηλότερο ρυθμό

φέτος καθώς ο πληθωρισμός και τα επιτόκια πέφτουν, αν και υπάρχουν ανησυχίες

Η βραδύτερη οικονομική ανάπτυξη θολώνει τις προοπτικές. Η δημοσκόπηση του Reuters λένε ότι οι αναλυτές

αναμένουμε ότι τα κέρδη του S&P 500 θα αυξηθούν +11.1% φέτος μετά από +3.1% το 2023.

οι αναλυτές θέλουν να δουν σταθερή αύξηση κερδών για να υποστηρίξουν υψηλές αποτιμήσεις μετοχών,

τα οποία επί του παρόντος είναι περίπου 19.8x μελλοντικές εκτιμήσεις κερδών 12 μηνών για το

S&P 500, σημαντικά πάνω από τον μακροπρόθεσμο μέσο όρο περίπου 15.6x.

«Η διαπραγμάτευση της αγοράς όπου είναι στα τρέχοντα επίπεδα απαιτεί να εμφανιστούν κέρδη

ισχυρή ανάπτυξη το επόμενο έτος», δήλωσε η Wells Fargo. Κατά συνέπεια, οι αναλυτές θα παρακολουθούν την έκθεση κερδών του 4ου τριμήνου για ενδείξεις σχετικά με το πώς τα υψηλότερα επιτόκια επηρεάζουν την

οικονομία και εταιρικά κέρδη. Θα είναι επίσης ενδιαφέρον να δούμε πώς

Οι απόψεις των αναλυτών εξελίσσονται μετά τα κέρδη του τέταρτου τριμήνου, όπως ορισμένοι προβλέπουν ότι θα γίνουν τα κέρδη του πρώτου τριμήνου

εξασθενούν με γρήγορο ρυθμό.

ΑΕΠ του Ηνωμένου Βασιλείου (Παρ.):

Οι προσδοκίες είναι ότι το ΑΕΠ θα αυξηθεί κατά +0.1% Μ/Μ σε

Νοέμβριος (έναντι της συρρίκνωσης 0.3% που παρατηρήθηκε τον Οκτώβριο, παρά τις προσδοκίες συναίνεσης

Με αμετάβλητο αποτέλεσμα, η κυκλοφορία που αναφέρεται πέφτει σε κάθε τομέα, με τις υπηρεσίες

τομέας ο κύριος συντελεστής για τις μειώσεις. Αυτό, σε συνδυασμό με το αρνητικό

Η εκτύπωση του ΑΕΠ του τρίτου τριμήνου έχει προκαλέσει ορισμένες ανησυχίες σχετικά με μια πιθανή ύφεση του δεύτερου εξαμήνου του 3. Για

την έκδοση Νοεμβρίου, οι αναλυτές της Investec σημειώνουν ότι η πρόβλεψή τους για +0.2%

θα ήταν «πολύ μικρό για να αποτρέψει μια τεχνική ύφεση», αν και μια τέτοια ύφεση

θα ήταν «τόσο ήπια όσο έρχονται». Όσον αφορά τους οδηγούς για ριμπάουντ

παραγωγής, το γραφείο αναφέρει ισχυρή αύξηση του όγκου των λιανικών πωλήσεων, έλλειψη NHS

απεργία και ψυχρότερος καιρός που προκαλούν αύξηση των αναγκών θέρμανσης. Οτι

είπε, η ανοδική πορεία θα μπορούσε να περιοριστεί μέσω της πίεσης στα νοικοκυριά και τις επιχειρήσεις από

υψηλότερα επιτόκια. Πέρα από την επερχόμενη κυκλοφορία, η Investec αναμένει άτονη

η δραστηριότητα θα συνεχιστεί στο 1ο τρίμηνο πριν ανακάμψει αργότερα καθώς ο πληθωρισμός υποχωρεί.

Από την άποψη της νομισματικής πολιτικής, η επερχόμενη έκδοση πιθανότατα θα έχει

μικρή επιρροή στην τιμολόγηση της αγοράς για την BoE, με την MPC να ανησυχεί περισσότερο

πληθωρισμός υπηρεσιών και αύξηση μισθών. Ωστόσο, μια ιδιαίτερα μαλακή απελευθέρωση θα μπορούσε

δείτε τις αγορές να παρουσιάζουν τις τρέχουσες προσδοκίες για την πρώτη μείωση των επιτοκίων της BoE από

Ιούνιο έως Μάιο. Ως σημείο αναφοράς, οι αγορές σήμερα τιμολογούν περίπου 120 bps

περικοπές μέχρι το τέλος του έτους.

Για περισσότερα τέτοια, ρίξτε μια ματιά Newsquawk.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/