Μια πληθώρα τεχνολογικών εξελίξεων και γεωπολιτικών γεγονότων ανατρέπουν επανειλημμένα τον τραπεζικό κλάδο. Το 2023 δεν αποτέλεσε εξαίρεση, το οποίο χαρακτηρίστηκε από πτωχεύσεις τραπεζών με μεγάλη δημοσιότητα, αύξηση των επιτοκίων και διάφορες παγκόσμιες οικονομικές προκλήσεις.

Μέσα σε αυτές τις αναταραχές, προέκυψε μια σταθερά: Οι άνθρωποι παραμένουν ικανοποιημένοι με τις τράπεζές τους.

Στην τέταρτη επανάληψη της έκθεσης EPAM 2024 Singapore Consumer Banking, ερωτήθηκαν 9,000 καταναλωτές λιανικής τραπεζικής σε εννέα χώρες, αποκαλύπτοντας σταθερή ικανοποίηση σε διαφορετικά δημογραφικά στοιχεία.

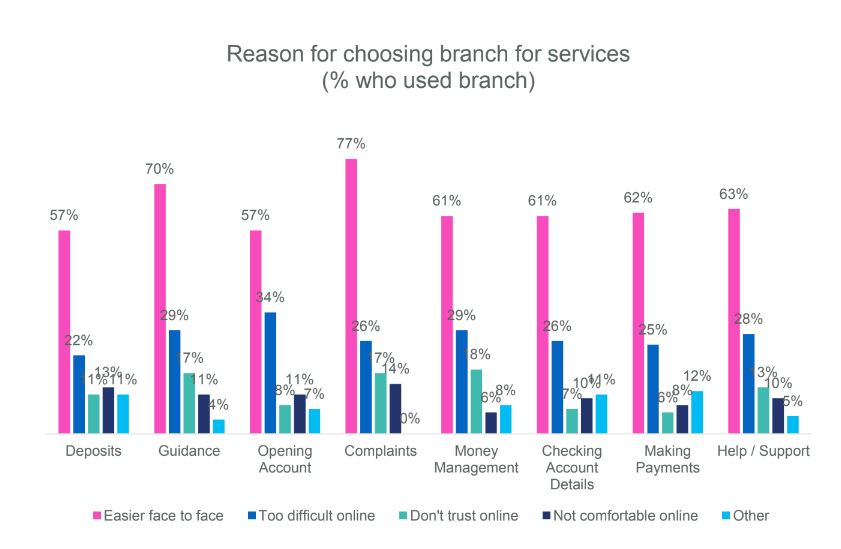

Ωστόσο, παρά την ικανοποίηση αυτή, οι κάτοικοι της Σιγκαπούρης επιδεικνύουν επιφυλακτικότητα όσον αφορά τις απομακρυσμένες τραπεζικές συναλλαγές, εκφράζοντας δυσφορία με εξ ολοκλήρου ψηφιακή τραπεζική φορείς παροχής υπηρεσιών.

Οι τραπεζικές προτιμήσεις των Σιγκαπούρων

Παρά τον παγκόσμιο ψηφιακό μετασχηματισμό που σαρώνει τον τραπεζικό τομέα, οι καταναλωτές της Σιγκαπούρης προτιμούν έντονα παραδοσιακή τραπεζική μοντέλα.

Πάνω από τους μισούς (53 τοις εκατό) εκφράζουν δυσφορία με τους παρόχους τραπεζών που δεν διαθέτουν τοπικά υποκαταστήματα, ενώ ένα παρόμοιο ποσοστό διστάζει να συνεργαστεί με παρόχους που προσφέρουν αποκλειστικά ψηφιακή πρόσβαση.

Η σύγκλιση της τραπεζικής με τα μέσα κοινωνικής δικτύωσης για τις αυτόματες χρηματοοικονομικές συναλλαγές εγείρει ακόμη μεγαλύτερες ανησυχίες, με τα δύο τρίτα των ερωτηθέντων να εκφράζουν ανησυχία, υπογραμμίζοντας τη διαρκή προσκόλληση στις συμβατικές τραπεζικές πρακτικές.

Το αίνιγμα της AI

Ενώ η τεχνολογία διαμορφώνει τις σύγχρονες τραπεζικές συναλλαγές, οι καταναλωτές εκδηλώνουν ανάμεικτα συναισθήματα για την ενσωμάτωση της τεχνητής νοημοσύνης.

Το ένα τέταρτο των κατοίκων της Σιγκαπούρης αναφέρουν ότι χρησιμοποιούν εργαλεία με δυνατότητα AI για οικονομική διαχείριση, με υψηλά ποσοστά ικανοποίησης. Ωστόσο, περισσότεροι από τους μισούς εξακολουθούν να διστάζουν να ενεργήσουν με βάση την οικονομική καθοδήγηση που βασίζεται στην τεχνητή νοημοσύνη, υπογραμμίζοντας τον επίμονο σκεπτικισμό.

Είναι ενδιαφέρον ότι το 97 τοις εκατό εκφράζει ικανοποίηση για τις αποφάσεις που ελήφθησαν μεταξύ εκείνων που χρησιμοποιούν εργαλεία με δυνατότητα AI. Παρά αυτή την ικανοποίηση, το 51 τοις εκατό των ερωτηθέντων εξακολουθεί να αισθάνεται άβολα να ενεργεί με βάση την οικονομική καθοδήγηση που προτείνουν οι υπηρεσίες τεχνητής νοημοσύνης.

Η άνεση με την καθοδήγηση AI ποικίλλει ανάλογα με την ηλικία, με το 53 τοις εκατό των ατόμων ηλικίας 18 έως 34 ετών να εκφράζουν προθυμία σε σύγκριση με μόνο το 25 τοις εκατό των ατόμων ηλικίας 55 ετών και άνω.

Οικοδόμηση εμπιστοσύνης εν μέσω τεχνολογικών εξελίξεων

Η εμπιστοσύνη των καταναλωτών παραμένει καθοριστική, με την άριστη εξυπηρέτηση πελατών να αναδεικνύεται ως ο πρωταρχικός λόγος για την ικανοποίηση των τραπεζών.

Παρά τις τεχνολογικές εξελίξεις, οι παραδοσιακές τράπεζες διατηρούν την εμπιστοσύνη των καταναλωτών, πιθανώς ενισχυμένες από περιφερειακές πτωχεύσεις τραπεζών.

Ωστόσο, οι καταναλωτές παραμένουν επιφυλακτικοί σχετικά με τον ρόλο της τεχνητής νοημοσύνης στον τραπεζικό τομέα, τονίζοντας τη σημασία της διαφανούς επικοινωνίας και της συμμόρφωσης με τους κανονισμούς.

Σύμφωνα με την έρευνα, το 79 τοις εκατό των ερωτηθέντων εμπιστεύονται τις τράπεζές τους για τη διαχείριση των οικονομικών τους, ενώ το 81 τοις εκατό τις εμπιστεύονται να διατηρούν τα δεδομένα τους ασφαλή.

Εν τω μεταξύ, το 91 τοις εκατό θεωρεί την ασφάλεια των δεδομένων την πιο σημαντική πτυχή της τραπεζικής εμπιστοσύνης. Αυτό υπογραμμίζει τη σημασία των ισχυρών μέτρων προστασίας δεδομένων και της διαφανούς επικοινωνίας σχετικά με την ενοποίηση της τεχνητής νοημοσύνης και τη χρήση δεδομένων.

Ξεπερνώντας τον δισταγμό των καταναλωτών

Καθώς οι τράπεζες διαχειρίζονται τη λεπτή ισορροπία μεταξύ της τεχνολογικής καινοτομίας και της εμπιστοσύνης των καταναλωτών, η εμφάνιση Παραγωγική τεχνητή νοημοσύνη Η (GenAI) παρουσιάζει μια πολλά υποσχόμενη οδό για εξατομικευμένες τραπεζικές εμπειρίες.

Αξιοποιώντας το GenAI, οι τράπεζες μπορούν να προσαρμόσουν την επικοινωνία και τις υπηρεσίες στις μεμονωμένες προτιμήσεις, ενισχύοντας τις αλληλεπιδράσεις με τους πελάτες και ενισχύοντας τη βαθύτερη δέσμευση.

Ενώ το 68 τοις εκατό των ερωτηθέντων παγκοσμίως εκφράζει την επιθυμία για καλύτερη χρηματοοικονομική εκπαίδευση από τις τράπεζές του, μόνο το 21 τοις εκατό αναφέρει ότι χρησιμοποιεί εν γνώσει του εργαλεία με δυνατότητα τεχνητής νοημοσύνης για οικονομική διαχείριση.

Μεταξύ εκείνων που εμπιστεύονται τις τράπεζές τους, το 60 τοις εκατό είναι πρόθυμοι να μοιραστούν τα δεδομένα τους, υπογραμμίζοντας τη δυνατότητα αξιοποίησης της εμπιστοσύνης των καταναλωτών για την υιοθέτηση της τεχνητής νοημοσύνης και τις εξατομικευμένες εμπειρίες.

Στη Σιγκαπούρη, οι κορυφαίες τράπεζες πρωτοπορούν στη χρήση της τεχνητής νοημοσύνης για να βελτιώσουν την εξυπηρέτηση πελατών και να εξορθολογίσουν τις λειτουργίες. Τράπεζα UOB προσφέρει λύσεις που βασίζονται σε AI όπως το UOB Mighty, μια εφαρμογή για κινητά που παρέχει εξατομικευμένες πληροφορίες, και το UOB BizSmart, που αυτοματοποιεί τις επιχειρηματικές διαδικασίες των ΜΜΕ.

Με το αποκλειστικό της τμήμα τεχνητής νοημοσύνης, η DBS Bank έχει αναπτύξει πάνω από 600 μοντέλα τεχνητής νοημοσύνης για υπηρεσίες όπως η παροχή συμβουλών περιουσίας και η διαχείριση κινδύνων. Εργαλεία όπως το ADA και το ALAN τονίζουν Η εστίαση του DBS σχετικά με τη χρήση AI για τη διακυβέρνηση δεδομένων και την ανάπτυξη μοντέλων, σηματοδοτώντας μια σημαντική κίνηση προς τον ψηφιακό μετασχηματισμό στον τραπεζικό τομέα.

Ωστόσο, η αποτελεσματική εφαρμογή εξαρτάται από τη διαφανή επικοινωνία και τη συμμόρφωση με τα ρυθμιστικά πλαίσια, υπογραμμίζοντας τη σημασία της οικοδόμησης εμπιστοσύνης των καταναλωτών στις τραπεζικές λύσεις που βασίζονται στην τεχνητή νοημοσύνη.

Τα αυξητικά βήματα προς την ενσωμάτωση της τεχνητής νοημοσύνης, η βελτιστοποίηση των διαδικασιών back-office και οι βελτιωμένες γνώσεις των εργαζομένων πρώτης γραμμής είναι ζωτικής σημασίας. Οι αποτελεσματικές στρατηγικές επικοινωνίας πρέπει να αντιμετωπίζουν τις ανησυχίες των καταναλωτών και να οικοδομούν εμπιστοσύνη στις υπηρεσίες που βασίζονται στην τεχνητή νοημοσύνη.

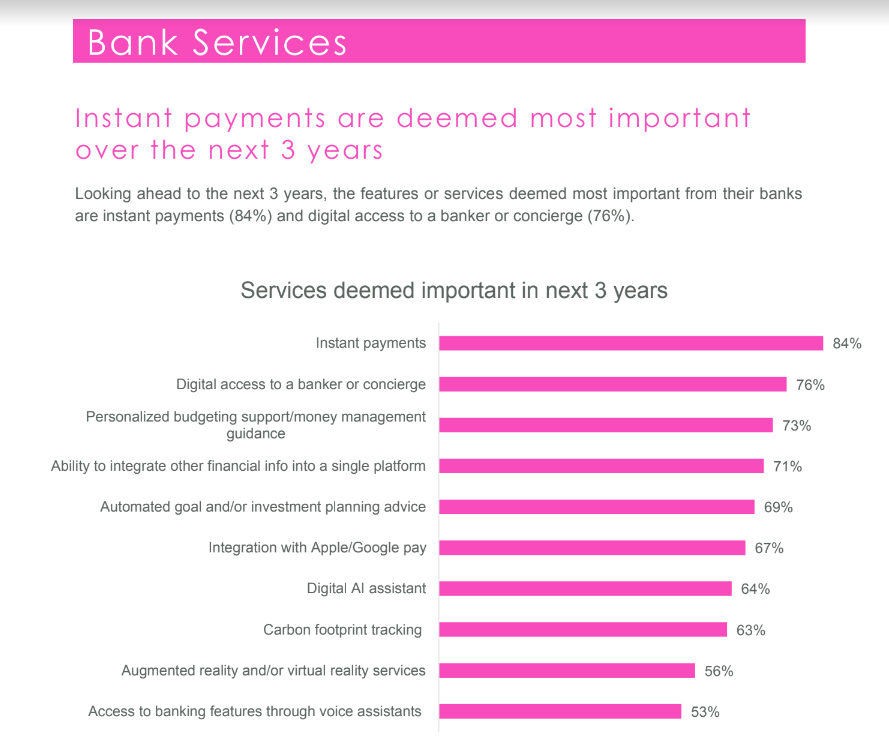

Οι Άμεσες Πληρωμές αποτελούν προτεραιότητα για τους καταναλωτές

Η έκθεση αποκαλύπτει μια ισχυρή προτίμηση των καταναλωτών για άμεση πληρωμή δυνατότητες. Αυτό δείχνει ότι οι περισσότεροι ερωτηθέντες θεωρούν την άμεση πληρωμή ως μια κρίσιμη υπηρεσία από τις τράπεζές τους.

Συγκεκριμένα, το 78 τοις εκατό των ερωτηθέντων τόνισε τις άμεσες πληρωμές ως το πιο ουσιαστικό χαρακτηριστικό που θα μπορούσε να τους παρέχει η τράπεζά τους τα επόμενα χρόνια.

Αυτή η προτίμηση υπογραμμίζει τη σημασία της αμεσότητας στις χρηματοοικονομικές συναλλαγές, ευθυγραμμιζόμενη με την ευρύτερη στροφή προς τις ψηφιακές υπηρεσίες σε πραγματικό χρόνο σε διάφορους τομείς.

Για τη Σιγκαπούρη, έναν παγκόσμιο οικονομικό κόμβο γνωστό για την τεχνολογική καινοτομία και τον ισχυρό τομέα χρηματοοικονομικών υπηρεσιών, η έμφαση στις άμεσες πληρωμές ευθυγραμμίζεται με τις ευρύτερες τάσεις προς την ψηφιοποίηση και λύσεις fintech.

Οι τράπεζες στη Σιγκαπούρη επενδύουν όλο και περισσότερο στην ψηφιακή υποδομή για την υποστήριξη συστημάτων άμεσων πληρωμών, αναγνωρίζοντας τις δυνατότητές τους να ενισχύσουν την ικανοποίηση των πελατών, να βελτιώσουν την αποτελεσματικότητα των συναλλαγών και να ενισχύσουν χρηματοοικονομική ενσωμάτωση.

Μόχλευση εμπιστοσύνης για συλλογή και εξατομίκευση δεδομένων

Η υψηλή καταναλωτική εμπιστοσύνη επιτρέπει στις τράπεζες να συλλέγουν και να αξιοποιούν δεδομένα με υπευθυνότητα. Κατανοώντας τις συνήθειες, τις προτιμήσεις και τα γεγονότα της ζωής των πελατών, οι τράπεζες μπορούν να παρέχουν εξατομικευμένες εμπειρίες.

Ωστόσο, η διαφάνεια, η συμμόρφωση με τους κανονισμούς και η προστασία δεδομένων είναι πρωταρχικής σημασίας για τη διατήρηση της εμπιστοσύνης.

Σε περιοχές όπου είναι νομικά εφικτό, οι τράπεζες μπορούν να αξιοποιήσουν τα μέσα κοινωνικής δικτύωσης και άλλες πηγές για τη συλλογή μη χρηματοοικονομικών δεδομένων, παρέχοντας πολύτιμες πληροφορίες για τις προθέσεις και τις προτιμήσεις των πελατών.

Η συλλογή και η ανάλυση δεδομένων επιτρέπει στις τράπεζες να παρέχουν έγκαιρες και σχετικές υπηρεσίες, ενισχύοντας την εμπειρία των πελατών.

Παράγοντες που επηρεάζουν τις τραπεζικές αποφάσεις στη Σιγκαπούρη

Ενώ η συνολική ικανοποίηση από τις τράπεζες παραμένει υψηλή, πολλοί καταναλωτές σκέφτονται να αλλάξουν την κύρια τράπεζά τους. Παράγοντες που επηρεάζουν αυτόν τον πειρασμό περιλαμβάνουν την οικογένεια ή τους φίλους τραπεζικές επιλογές, πρόσβαση σε τοπικά υποκαταστήματα, αναγνώριση επωνυμίας, οφέλη και ψηφιακή εμπειρία.

Τα νεότερα δημογραφικά στοιχεία δείχνουν μεγαλύτερη κλίση προς την αλλαγή τραπεζών. Από το σύνολο των ερωτηθέντων, το 30 τοις εκατό σκέφτεται να αλλάξει την κύρια τράπεζά του μέσα στους επόμενους 12 μήνες.

Μεταξύ των δυσαρεστημένων ερωτηθέντων, το 37% αναζητά την αναγνώριση της επωνυμίας, το 22% εκτιμά τα καλά οφέλη και το 21% δίνει προτεραιότητα σε μια καλή ψηφιακή εμπειρία.

Μελλοντικές προοπτικές για τις τραπεζικές εργασίες της Σιγκαπούρης

Η έκθεση EPAM προσδιορίζει σημαντικούς τομείς για καινοτομία και βελτίωση που θα μπορούσαν να διαμορφώσουν το μέλλον του τραπεζικού κλάδου στη Σιγκαπούρη.

Η ζήτηση για άμεσες πληρωμές και εξατομικευμένες οικονομικές συμβουλές, που διευκολύνονται από την τεχνητή νοημοσύνη και τις ψηφιακές τεχνολογίες, υπογραμμίζει τις αυξανόμενες προσδοκίες των καταναλωτών για πιο ανταποκρινόμενες, διαισθητικές και εξατομικευμένες τραπεζικές υπηρεσίες.

Ωστόσο, η επιτυχής ενσωμάτωση αυτών των τεχνολογιών στην εμπειρία της καταναλωτικής τραπεζικής εξαρτάται από την υπέρβαση του υπάρχοντος σκεπτικισμού για τις λύσεις ψηφιακής τραπεζικής και τις υπηρεσίες που βασίζονται στην τεχνητή νοημοσύνη.

Για να γεφυρώσουν αυτό το χάσμα, οι τράπεζες ενθαρρύνονται να αξιοποιήσουν την εδραιωμένη εμπιστοσύνη τους στους πελάτες, χρησιμοποιώντας τεχνολογικές καινοτομίες όχι ως υποκατάστατα των ανθρώπινων αλληλεπιδράσεων αλλά ως βελτιώσεις στις εξατομικευμένες, ανθρωποκεντρικές τραπεζικές εμπειρίες που εκτιμούν οι πελάτες.

Αυτή η προσέγγιση απαιτεί μια λεπτή ισορροπία μεταξύ της προώθησης πρωτοβουλιών ψηφιακού μετασχηματισμού και της διατήρησης των βασικών αρχών της εμπιστοσύνης, της διαφάνειας και της προσωπικής σύνδεσης που καθορίζουν την παραδοσιακή τραπεζική σχέση.

Προτεινόμενη πίστωση εικόνας: Επεξεργάστηκε από Freepik

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://fintechnews.sg/88430/ai/what-drives-53-of-singaporeans-away-from-digital-only-banking/