Der Bitcoin-Markt hat diese Woche einen starken Ausbruch erlebt und handelte von den Konsolidierungstiefs von 29,479 USD auf ein Hoch von 35,423 USD am Sonntag. Während es technisch gesehen ein Ereignis für den Newsletter der nächsten Woche war, erholte sich der Preis von Bitcoin zum Zeitpunkt des Schreibens von einem scheinbar kurzen Druck und erreichte am frühen Montagmorgen ein Hoch von 38,677 USD.

Diese Woche werden wir sowohl die Derivate- als auch die On-Chain-Marktdaten überprüfen, um den Vorsprung zu diesem Short Squeeze zu bewerten und eine Grundlage für die Rentabilität des Marktes zu schaffen. Wenn die Anleger zur Rentabilität zurückkehren, stellt sich die Frage, ob sie diese Coins in Marktstärke ausgeben werden oder nicht, wenn die Überzeugung, zu halten, bleibt oder nachlässt.

Shorts höher gequetscht

Mit dem Wachstum und der Reife der Derivatemärkte schafft das Zusammenspiel zwischen Spot- und Leveraged-Märkten neue Dynamiken in diesem Marktzyklus, die in der Vergangenheit nicht vorhanden waren.

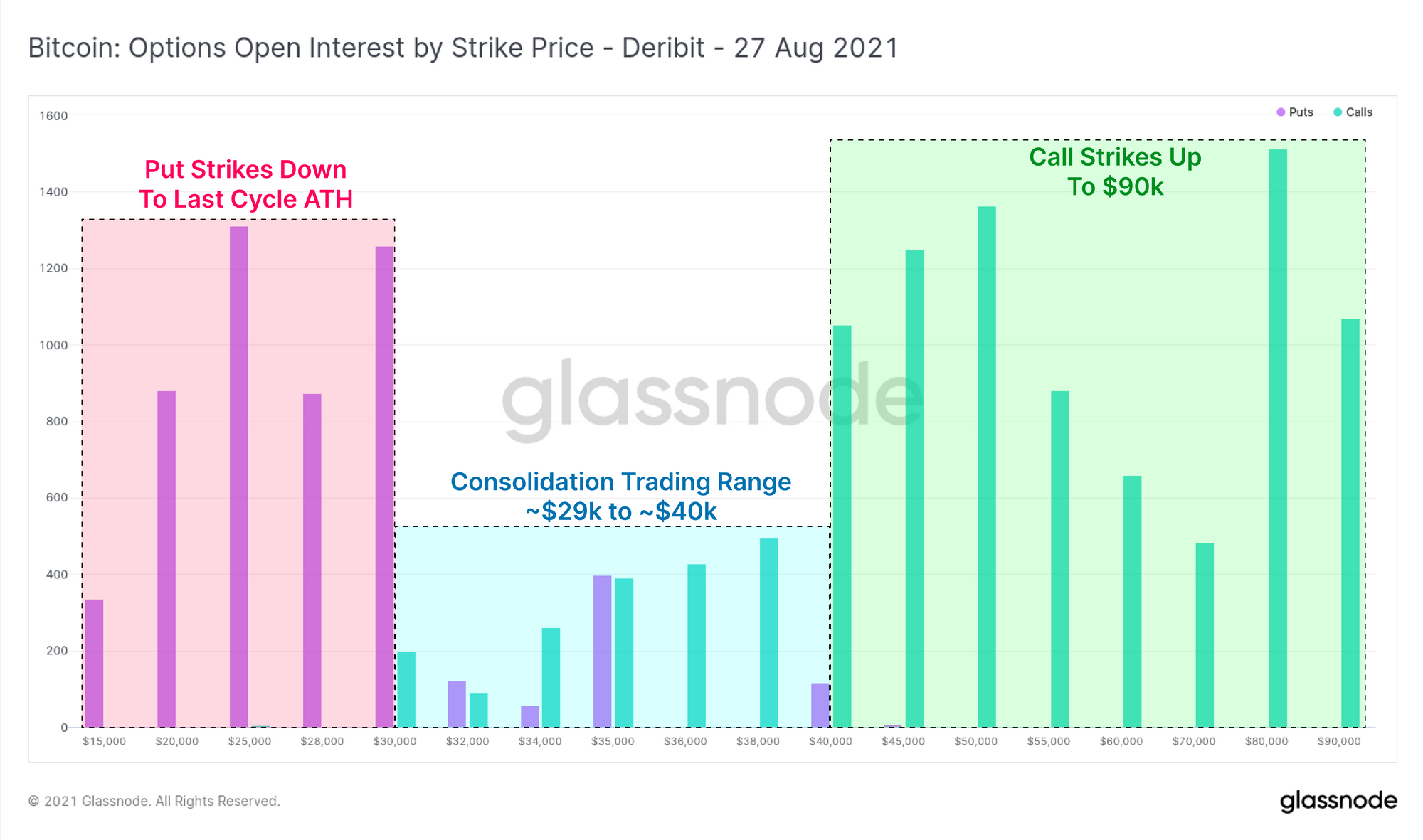

Zu Beginn der Woche deutete das Open Interest an den Optionsmärkten darauf hin, dass Volatilität erwartet wurde. Das Open Interest nach Ausübungspreis nach einem Monat (27-August-Kontrakte) zeigt eine bemerkenswerte Präferenz für Ausübungspreise weit außerhalb der aktuellen Konsolidierungsspanne. Die Ausübungspreise mit den meisten offenen Positionen für den 27. August bei Deribit sind:

- 25 $ für Puts mit 1,388 BTC im Open Interest.

- $80k für Anrufe mit 1,513 BTC im Open Interest.

Das Open Interest an den ewigen Futures-Märkten ist in den letzten zwei Monaten weitgehend unverändert geblieben und bewegte sich seit Mai zwischen etwa 10 Mrd. USD und 12 Mrd. USD. In der letzten Woche stiegen die Open Interests der Perpetual Futures jedoch parallel zur Kursrallye um bemerkenswerte 1.4 Milliarden US-Dollar. Oftmals erhöht ein erhöhtes Open Interest die Wahrscheinlichkeit, dass ein volatiler Leverage Squeeze auftritt.

Betrachtet man das Volumen der Barsicherheiten, so zeigt sich seit Anfang Mai ein struktureller Aufwärtstrend. Barmargin-Sicherheiten sind solche Futures-Positionen, die Barmittel oder Barmitteläquivalente (Stablecoin) basierte Sicherheiten nutzen. Im Allgemeinen sind Barmargin-Positionen aus Gründen der Marktstabilität vorzuziehen, da sie eine Risikoschicht beseitigen, die vorhanden ist, wenn volatile Krypto-Margin-Futures dominieren.

Diesen Trend bestätigend, können wir feststellen, dass die relative Dominanz von Krypto-Margin-Futures-Positionen im gleichen Zeitraum strukturell abgenommen hat und von 70 % auf 52.5 % gefallen ist. Während Leverage in allen Formen dafür bekannt ist, die Marktvolatilität zu verschlimmern, zeigen diese beiden Diagramme einen deutlichen Rückgang der Händler, die Risiken für kryptomarginierte Positionen eingehen, was ein positiver Nettotrend für den Markt ist. Es erhöht auch das Gewicht der risikofreien Natur der aktuellen Marktstruktur.

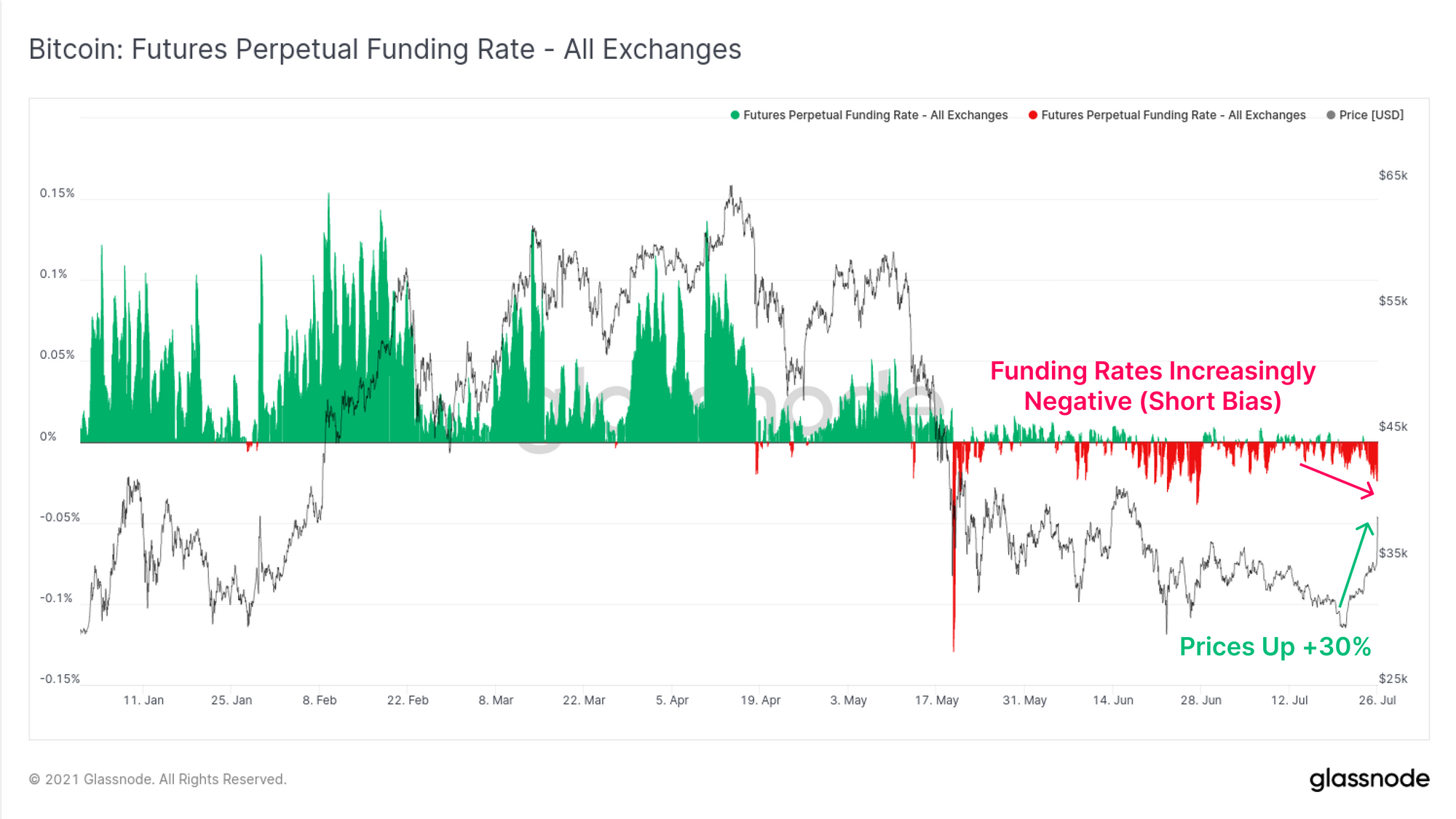

Um die direktionale Ausrichtung der Futures-Märkte zu beurteilen, können wir sehen, dass die ewigen Finanzierungssätze weiterhin negativ gehandelt werden. Dies deutet darauf hin, dass der Netto-Bias bei Bitcoin Short bleibt. Insbesondere diese Kennzahl hilft uns zu erkennen, dass die Kursrallye am Montag wahrscheinlich mit einem allgemeinen Short Squeeze verbunden ist, wobei die Finanzierungssätze trotz einer Kursrallye von +30% weiterhin auf noch negativeren Niveaus gehandelt werden.

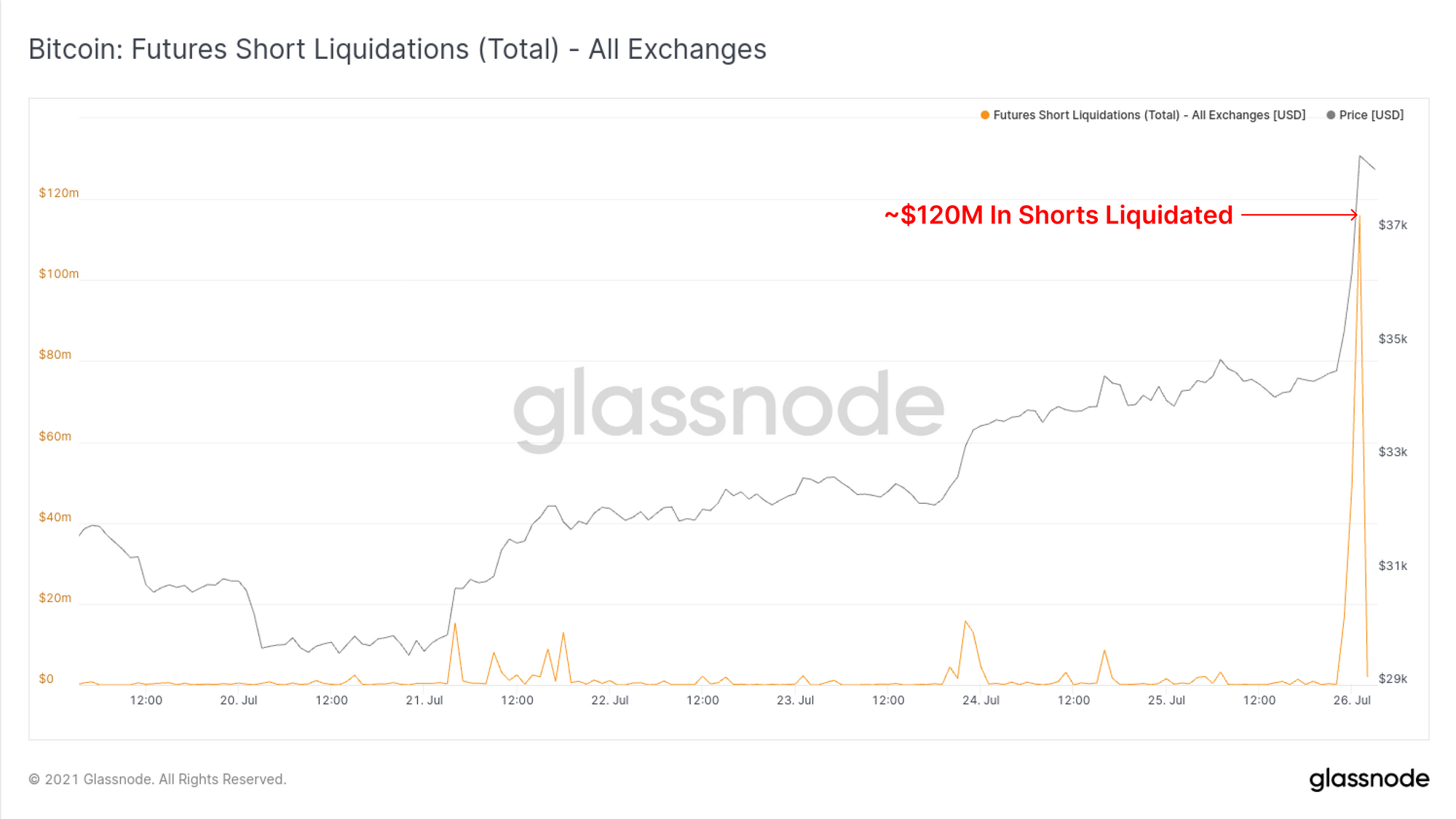

Tatsächlich wurden während der Rallye am Montag Short-Positionen im Wert von fast 120 Millionen US-Dollar in einer Stunde liquidiert, was weitgehend bestätigt, dass ein Short-Squeeze eine primäre treibende Kraft ist.

Aktivitäten in der Kette bleiben ruhig

Im direkten Gegensatz zur Volatilität an den Spot- und Terminmärkten bleibt das Transaktionsvolumen und die On-Chain-Aktivität äußerst ruhig. Auf einer 14-tägigen Medianbasis bleibt das unternehmensbereinigte Transaktionsvolumen für Bitcoin bei rund 5 Mrd. US-Dollar pro Tag gedrückt. Dies bleibt ein deutlicher Rückgang gegenüber den 16 Mrd. USD/Tag vor dem Ausverkauf im Mai.

Das Volumen ist jedoch noch nicht in dem Maße eingebrochen wie das Blow-Off-Hoch von 2017, wo das Netzwerkvolumen einen vollständigen Rücklauf, einen anschließenden Bärenmarkt und schließlich eine lange Kapitulation erlebte. Es bleibt abzuwarten, ob die On-Chain-Volumen als Reaktion auf die jüngsten volatilen Preisbewegungen anziehen.

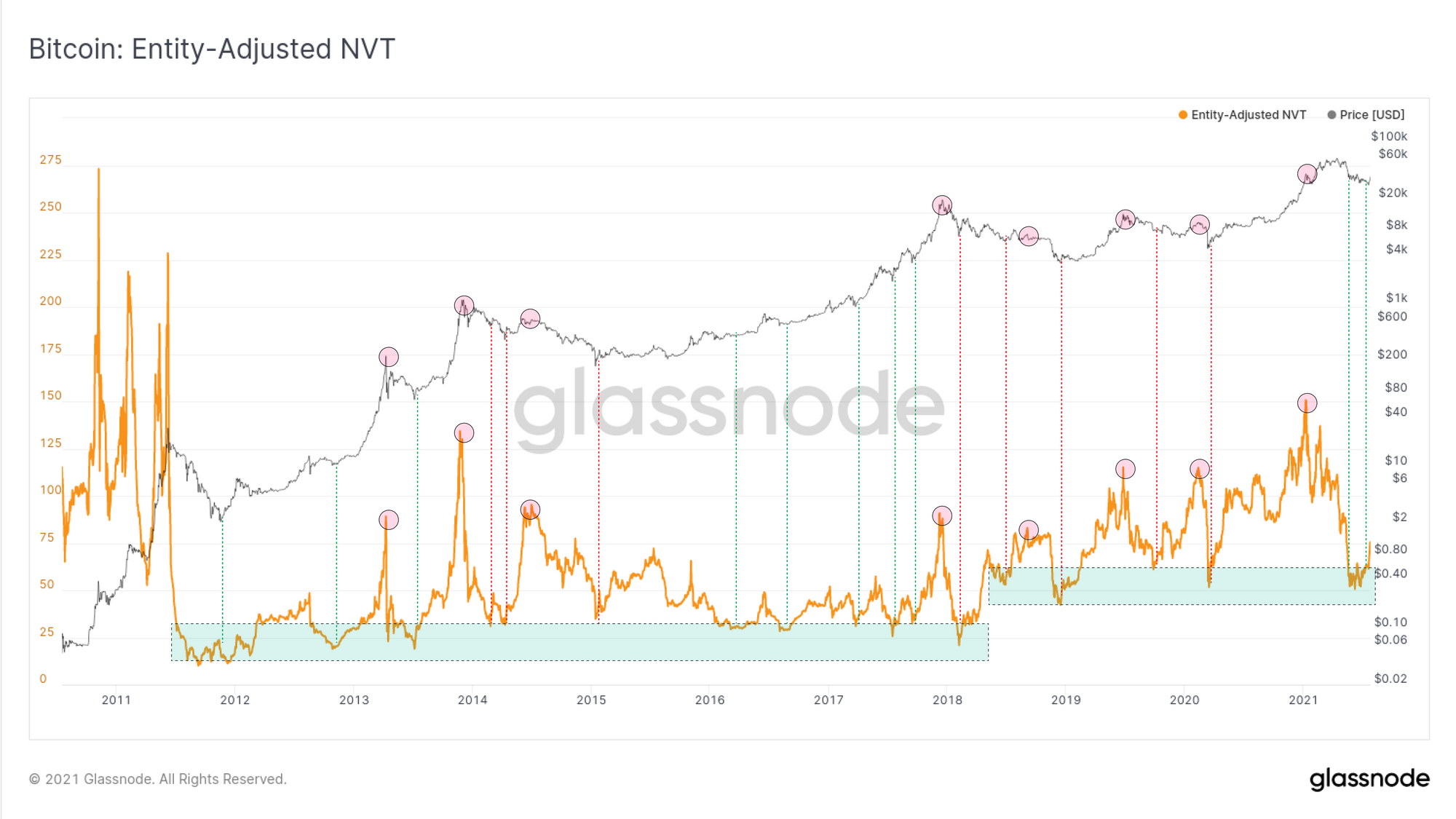

Trotz sinkender On-Chain-Transaktionsvolumina können wir im Vergleich zur Netzwerkbewertung (Marktkapitalisierung) in der NVT-Ratio ein interessantes Fraktal erkennen. Historisch gesehen deuten sehr niedrige NVT-Werte darauf hin, dass das Netzwerk im Verhältnis zum Transaktionsvolumen unterbewertet ist. Umgekehrt weisen höhere Werte, wie sie bereits im Februar 2021 beobachtet wurden, auf ein relativ niedriges Transaktionsvolumen hin und rechtfertigen möglicherweise nicht die aktuelle Marktbewertung.

Als die Preise zu Beginn der Woche auf die Tiefststände von 29 USD fielen, deutete EA-NVT an, dass das Bitcoin-Netzwerk im Vergleich zum Abwicklungsvolumen in der Kette relativ überverkauft war. Dieser Short Squeeze hat den EA-NVT nun nach oben getrieben. Wenn die On-Chain-Volumen zur Unterstützung dieser erhöhten Preise nicht steigen, könnte dies darauf hindeuten, dass der Rallye keine fundamentalen Treiber fehlen und wäre ein Zeichen zur Vorsicht.

Hinweis: Sowohl das On-Chain-Volumen als auch die NVT-Diagramme werden als einheitenbereinigt angezeigt. Dies filtert nur nach wirtschaftlich sinnvollen Transaktionen, indem Eigenausgaben, Wallet-Verwaltung und andere interne Überweisungen entfernt werden.

Beim Thema Entitäten können wir einen konstruktiveren Anstieg bei den empfangenden Entitäten (denjenigen, die Coins verwahren) beobachten, während die sendenden Entitäten (die Coins ausgeben) relativ flach bleiben. Dies ist ein früher Trendwechsel und einer, der auf ein positiveres Umfeld vom Akkumulationstyp hindeuten würde, wenn es andauert. Es hebt hervor, dass von dem Transaktionsvolumen ein angemessener Teil als Akkumulation erscheint und relativ wenige Einheiten das Netzwerk verlassen.

Insgesamt bleibt die On-Chain-Aktivität etwas rückläufig und weiterhin ruhig. Vielleicht hinkt die Nutzung des Bitcoin-Netzwerks in diesem Fall den Preisen hinterher. Im Idealfall entfachen erneute Volatilität und konstruktive Preisbewegungen die Nachfrage nach Block-Space. Wenn nicht, könnte dies darauf hindeuten, dass in den kommenden Wochen ein vorsichtigerer Rahmen erforderlich ist.

Netzwerkrentabilität

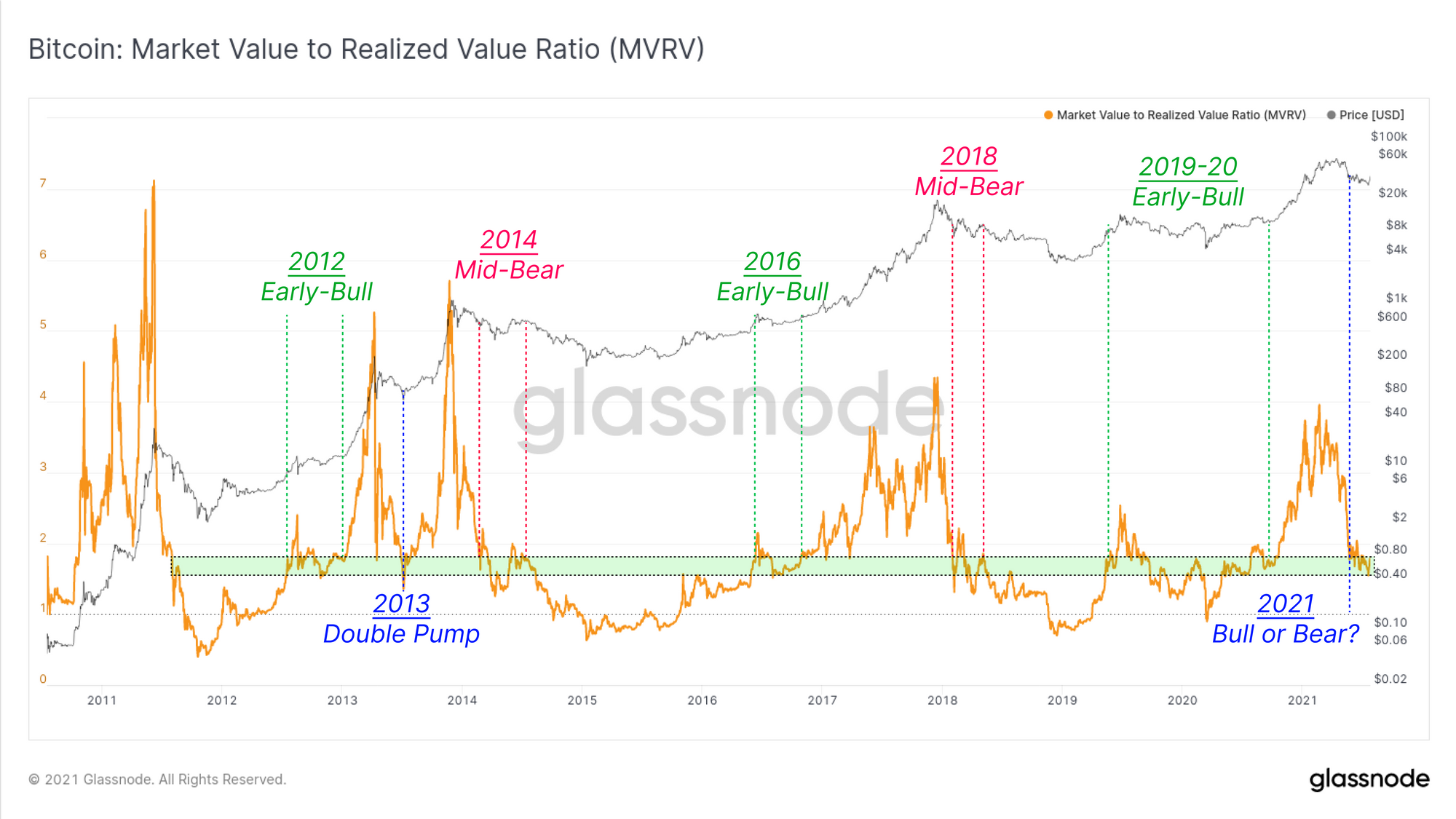

Zum Abschluss unserer Analyse für die Woche werden wir die Gesamtmarktrentabilität im Verhältnis zum realisierten Preis bewerten. Der realisierte Preis ist eine der Hauptkennzahlen, die der On-Chain-Analyse zugrunde liegen. Er wird berechnet, indem alle Münzen zu dem Preis bewertet werden, als sie zuletzt bewegt wurden, und stellt somit die aggregierte „Kostenbasis“ für das zirkulierende Münzangebot dar.

Der realisierte Preis wird derzeit bei 19.3 gehandelt, was im Allgemeinen mit den ATH der letzten Zyklen übereinstimmt. Mit dem Schlusskurs dieser Woche von 35.4 USD bedeutet dies, dass der Gesamtmarkt derzeit einen unrealisierten Gewinn von rund 83% hält.

Im Kontext vergangener Marktzyklen können wir die MVRV-Ratio verwenden, um die Marktkapitalisierung (Kassabewertung) mit der realisierten Obergrenze (On-Chain-Kostenbasis) zu vergleichen. Hier können wir sehen, dass das MVRV-Verhältnis in einer Zone gehandelt wird, die historisch unter drei Umständen erreicht wird:

- Early-Bull-Zyklus (3x) wo die Preise einen Makroboden erreicht haben und Smart-Money-Akkumulatoren auf ein nennenswertes Gewinnniveau zurückgekehrt sind.

- Mittlerer Bärenzyklus (2x) wo die Anleger ihre unrealisierten Gewinne nach einem Zyklushoch, jedoch vor der endgültigen Kapitulation, drastisch reduziert haben.

- Doppelpumpe (1x) im Markt 2013, wo die Marktbereinigung in der Mitte des Zyklus genügend Investoren aus dem Gleichgewicht gebracht hat, bevor sie schnell wieder zu einem starken Blow-Off-Top zurückkehrten.

Zu diesem Zeitpunkt bleibt abzuwarten, ob der Markt den Makrotrend umkehren und eine Wiederaufnahme des Bullenmarktes bestätigen kann. Wenn ja, würde es dem „Doppelpumpen“-Markt von 2013 ähneln. Wenn nicht, kann die Wahrscheinlichkeit steigen, ein Mid-Bear-Fraktal zu sein.

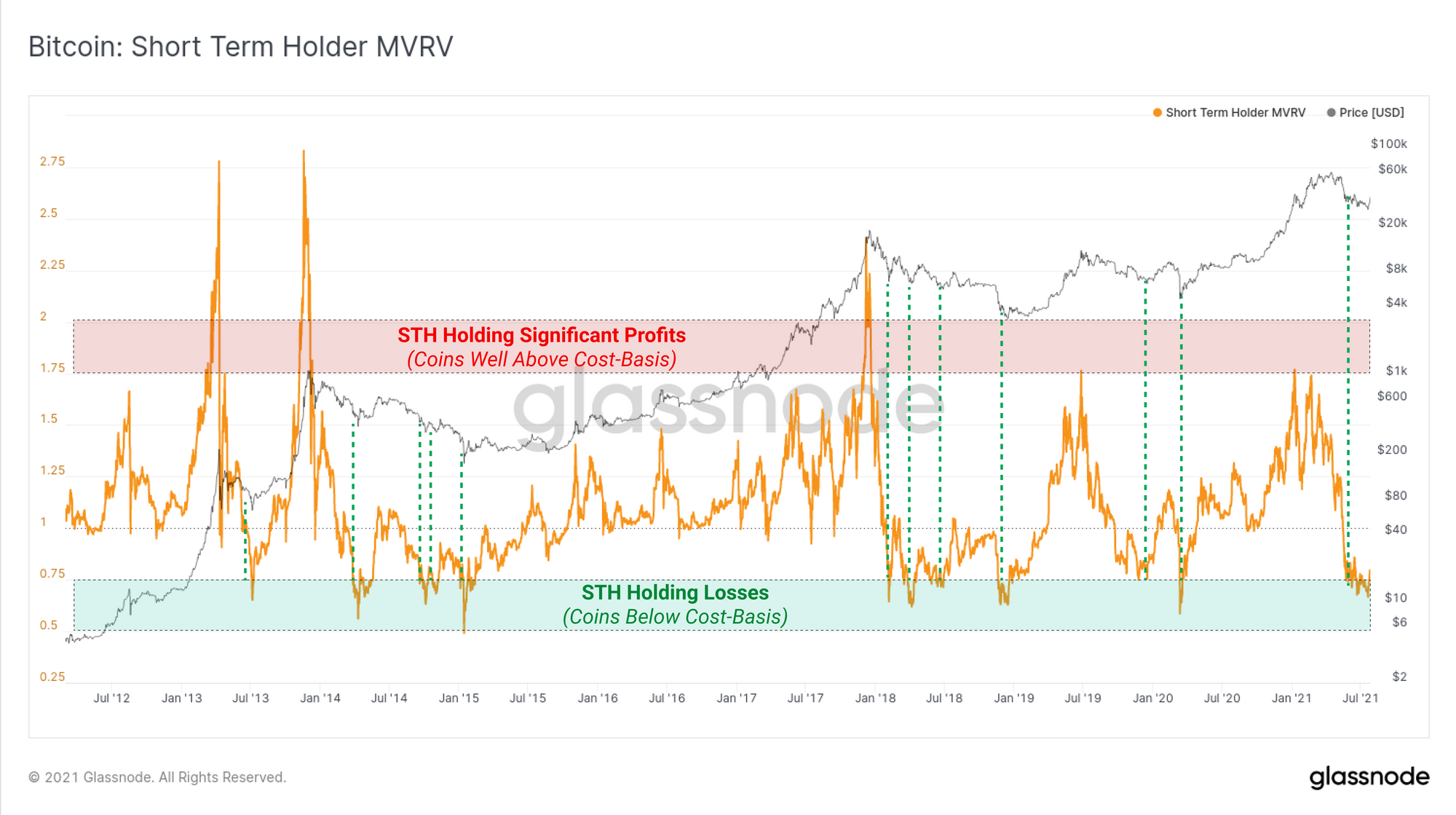

Wenn wir uns den MVRV für die Short-Term Holder (STH)-Kohorte ansehen, können wir sehen, dass sie derzeit Coins mit einem erheblichen unrealisierten Verlust halten. Der STH-MVRV wird selten zu solch überverkauften Bedingungen gehandelt, wobei auf fast alle historischen Fälle signifikante Preisrallyes folgten. Allerdings treten diese Fraktale normalerweise nur in Bärenmärkten auf, wobei zu beachten ist, dass dies das letzte Kapitulationsereignis einschließt, das einen Makro-Hausse auslöst.

Wir können auch das Angebotsvolumen untersuchen, das während des Short Squeeze in die Gewinnzone zurückgekehrt ist. Dies liefert uns eine Schätzung des Münzvolumens, die eine On-Chain-Kostenbasis im Konsolidierungsbereich von 29 USD bis 38 USD hat. Vom Wochentief (29 USD) zum Short-Squeeze-Hoch (38.4 USD zum Zeitpunkt des Schreibens) sind über 2.1 Mio. BTC in die Gewinnzone zurückgekehrt. Dies entspricht einem Volumen von 11.2 % des zirkulierenden Angebots.

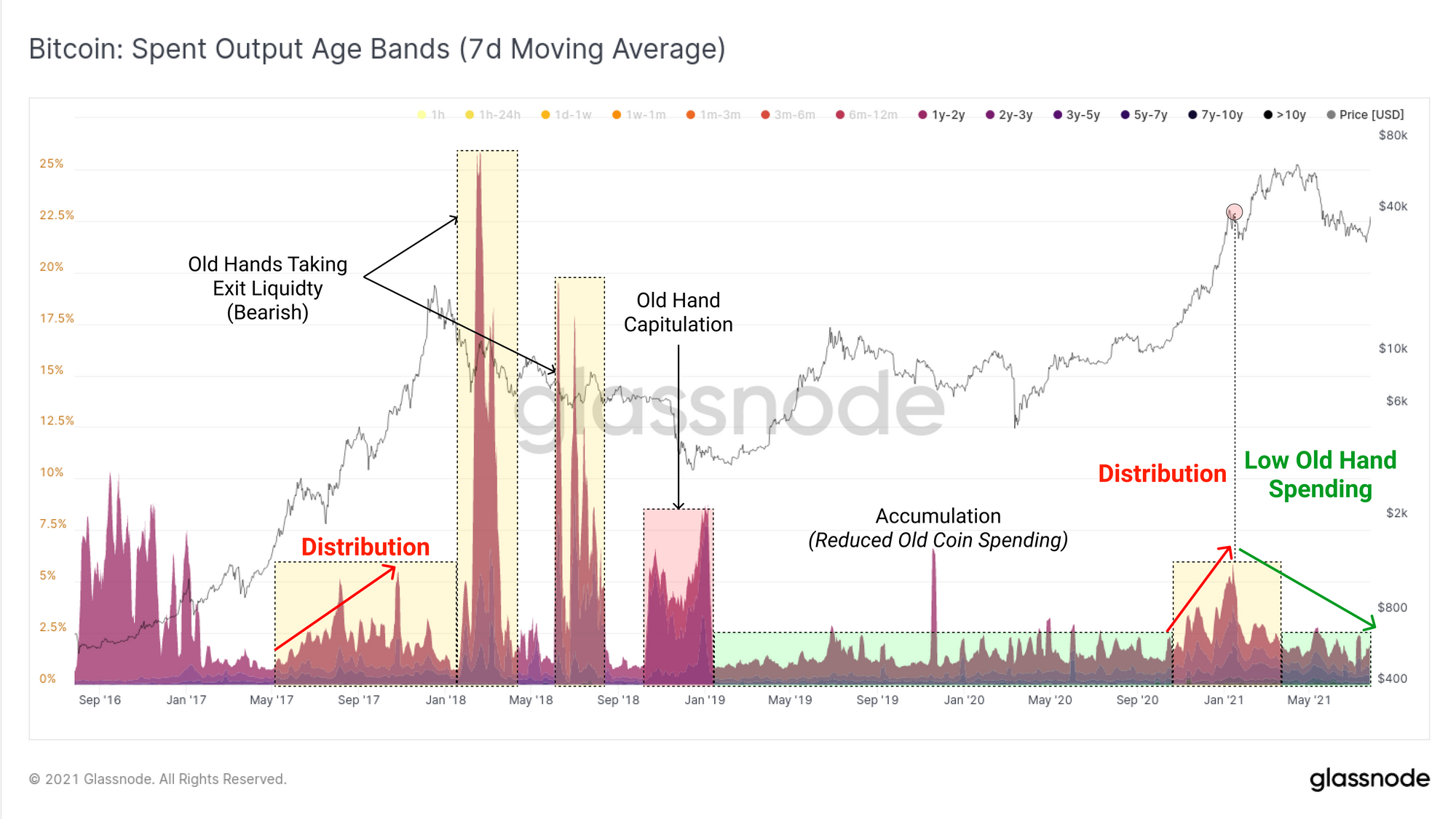

Schließlich überprüfen wir, ob es Anzeichen dafür gibt, dass ältere profitable Coins in der Kette ausgegeben werden, um die Marktstärke für die Exit-Liquidität zu nutzen. Relativ pessimistisch wäre ein deutlicher Anstieg der Ausgaben für ältere Münzen (> 1 Jahr) während dieser Erholungsrallye, wie sie 2018 nach dem Blow-Off-Top zu beobachten war.

Bisher haben wir ein solches Verhalten nicht gesehen. Wenn die allgemeine Ruhephase älterer Coins andauert, würde dies darauf hindeuten, dass HODL relativ stark überzeugt bleibt und eine konstruktivere Sichtweise auf die zukünftige Marktstruktur befürwortet. Umgekehrt würde die Massenausgabe älterer Münzen darauf hindeuten, dass eine Flut illiquider Münzen wieder liquide wird und die Aussichten eher rückläufig sind.

Der Week On-Chain Newsletter hat jetzt eine Live-Dashboard für alle vorgestellten Diagramme