تم كتابة هذا التقرير من قبل مشاريع IOSG ونشرت حصريًا على The Defiant

شكر وتقدير: شكر خاص لـ شينشو, لوكاس و يفغيني لتقديم ملاحظات قيمة و Darko Bosnjak للمساعدة في تحليل البيانات!

TLDR:

- تناقش المقالة حالة سوق مشتقات DEX في حقبة ما بعد FTX.

- كافحت معظم DEXs لجذب النمو العضوي حيث تم إنشاء جزء كبير من حجم التداول بواسطة الروبوتات والتجار الذين يستغلون اقتصاديات الرمز المميز أو مزودي السيولة.

- ظهرت GMX كأكبر مفاجأة إيجابية في القطاع الرأسي. يجعل تصميمه ذو التأثير الصفري مكانًا جذابًا لتجار الحيتان.

- لا يزال منتج GMX بعيدًا عن الكمال ، مع وجود قيود بما في ذلك اختيار الأصول المقيدة ، وقضايا قياس السيولة ، ونقص إدارة المخاطر على مستوى البروتوكول ، والاعتماد الكبير على المدخلات المركزية ، و UX دون المستوى الأمثل.

- ومع ذلك ، قد تكون بعض أوجه القصور هذه عبارة عن مقايضات مقصودة ساعدت GMX في العثور على المنتج المناسب للسوق وأصبحت المشتقات DEX ذات الطلب العضوي الأكبر.

- ومع ذلك ، فقد أثبت السوق أنه للفوز بحصة سوق المشتقات المشفرة ، سيتعين على DEXs التغلب على CEX في لعبتهم الخاصة.

تجاوزت أحجام مشتقات العملات المشفرة السوق الفورية ، ولا يظهر الاتجاه أي علامات على التباطؤ. في عام 2022 ، شهدت أكبر 10 بورصات مركزية للمشتقات (CEXs) متوسط حجم يومي يبلغ حوالي 95 مليار دولار ، في حين أن أكبر 10 بورصات مركزية للمشتقات بلغت حوالي 31 مليار دولار. مع استمرار نمو الصناعة ، يمكننا أن نتوقع أن تصل نسبة المشتقات إلى الحجم الفوري إلى مستويات مماثلة لتلك الخاصة بفئات الأصول التقليدية.

ومع ذلك ، عندما نوجه انتباهنا إلى التبادلات اللامركزية (DEXs) ، فإن القصة مختلفة بعض الشيء. كانت أحجام المشتقات 56٪ فقط من أحجام السوق الفورية ، مما يشير إلى عدم النضج النسبي في المشتقات DEXs. يتضح هذا بشكل خاص عندما نقارن نسبة DEX إلى CEX ضمن عمودي محدد: تمثل المشتقات DEXs 1.5٪ فقط من حجم CEX ، في حين أن الحصة أقرب إلى 8٪ في السوق الفوري.

| 2022 | متوسط الحجم اليومي $ مليار | 2022 | نسبة |

| بقعة DEX | 2.46 | بقعة DEX / بقعة CEX | 0.077 |

| بقعة CEX | 31.65 | DEX der / CEX der | 0.0146 |

| DEX دير | 1.40 | بقعة DEX der / DEX | 0.569 |

| CEX دير | 95.93 | بقعة CEX der / CEX | 3.030 |

من المهم أن نلاحظ أنه لمجرد أن المشتقات تولد حجمًا نظريًا أكبر بكثير في التمويل التقليدي والتبادلات المشفرة المركزية ، فهذا لا يعني بالضرورة أننا سنرى نفس الاتجاه بين اللاعبين اللامركزيين. في الواقع ، لا يوجد سوى سوق واحد للمشتقات المشفرة ، ومن الممكن أن يستمر في تجاوز سوق العملات المشفرة الفوري دون أي مساهمة من DEXs.

إذا كانت هناك لحظة يمكن أن تكون بمثابة حافز قوي لنمو بورصات المشتقات ، فمن المؤكد أنها كانت إعلان إفلاس FTX في عام 2022 بعد سلسلة من الأحداث المثيرة للجدل. كانت هذه الصدمة غير المسبوقة بمثابة تذكير صارخ بعدم الوثوق باللاعبين المركزيين. لكن يبقى السؤال: هل تعلمنا الدروس حقًا هذه المرة؟

على الرغم من الصدمة غير المسبوقة لإفلاس FTX ، تشير البيانات الحديثة إلى أننا ربما لم نتعلم درسنا بالكامل ، أو بدلاً من ذلك ، قد لا تكون حلول DEX الحالية مجهزة لتلبية الطلب.

لقد انخفضت مساهمة المشتقات اللامركزية والتبادلات الفورية في إجمالي حجم تبادل العملات المشفرة ، حيث تمثل هذه المنصات حوالي 1.3٪ و 6٪ فقط من حجم CEX ، على التوالي. هذا بمثابة تذكير واقعي بأنه في حين أن الصناعة قد أحرزت تقدمًا ، لا يزال هناك الكثير من العمل الذي يتعين القيام به لبناء نظام لا مركزي وجدير بالثقة حقًا.

| آخر 30 يومًا | متوسط الحجم اليومي $ مليار | آخر 30 يومًا | نسبة |

| بقعة DEX | 1.6146 | بقعة DEX / بقعة CEX | 0.058 |

| بقعة CEX | 27.8356 | DEX der / CEX der | 0.0134 |

| DEX دير | 1.1218 | بقعة DEX der / DEX | 0.694 |

| CEX دير | 83.5994 | بقعة CEX der / CEX | 3.003 |

بإلقاء نظرة فاحصة على أداء السوق للاعبين البارزين مثل GMX و dYdX ، لا يبدو أن هناك زيادة كبيرة في الحماس لمستقبل هذه المشاريع. لا يزال تسعير الرموز الخاصة بكل منها على غرار المضاعفات الأقل (FDV / الإيرادات السنوية) لتلك الموجودة في فترة ما قبل انهيار FTX ، وتعكس الزيادة الأخيرة في المضاعفات الزيادة العامة في السوق ، مما يشير إلى عدم الثقة في قدرتها على تتفوق على الأسواق من خلال زيادة أحجامها بشكل كبير.

GMX FDV / إيرادات البروتوكول (السنوية) مقابل وكيل السوق

GMX FDV / إيرادات البروتوكول (السنوية) مقابل وكيل السوق

***يأخذ وكيل السوق في الاعتبار البروتوكولات ذات القدرات المدرة للدخل ويأخذ متوسط نسب FDV / الإيرادات الخاصة بكل منها. يتضمن المشاريع التالية: Lido و AAVE و Maker و Pancake Swap و Compound و Balancer و Sushiswap

dYdX FDV / إيرادات البروتوكول (السنوية) مقابل وكيل السوق

لذا ، هل يمكن أن تتولى DEXs حقًا لعبة تداول العملات المشفرة؟ لدينا بعض الاعتبارات المهمة التي يجب وضعها في الاعتبار ، بما في ذلك الطرق الرئيسية التي تبرز بها DEXs عن نظيراتها المركزية. ولكن بعد ذلك ، نحتاج أيضًا إلى الخوض في الآثار العملية لنقاط التمايز وإلقاء نظرة على الأحداث المختلفة التي يمكن أن تعزز أو تقوض أهميتها.

على سبيل المثال ، إذا قام المنظمون بتضييق الخناق على البورصات المركزية ، فقد يؤدي ذلك إلى زيادة الطلب قصير الأجل على DEXs حيث يبحث المستخدمون عن خيارات تداول بديلة.

من ناحية أخرى ، إذا شهد السوق فترة طويلة من الاستقرار ، فقد يكون المستخدمون أقل قلقًا بشأن المخاطر المحتملة المرتبطة بالتبادلات المركزية وقد يختارون الراحة والكفاءة التي يقدمونها.

حاولت العشرات من DEXs الحصول على موطئ قدم في سوق المشتقات الرقمية على مدار العامين الماضيين ، لكن معظمها كافح لجذب النمو العضوي حيث تم إنشاء جزء كبير من حجم التداول بواسطة الروبوتات والتجار الذين يستغلون اقتصاديات الرمز المميز أو مزودي السيولة.

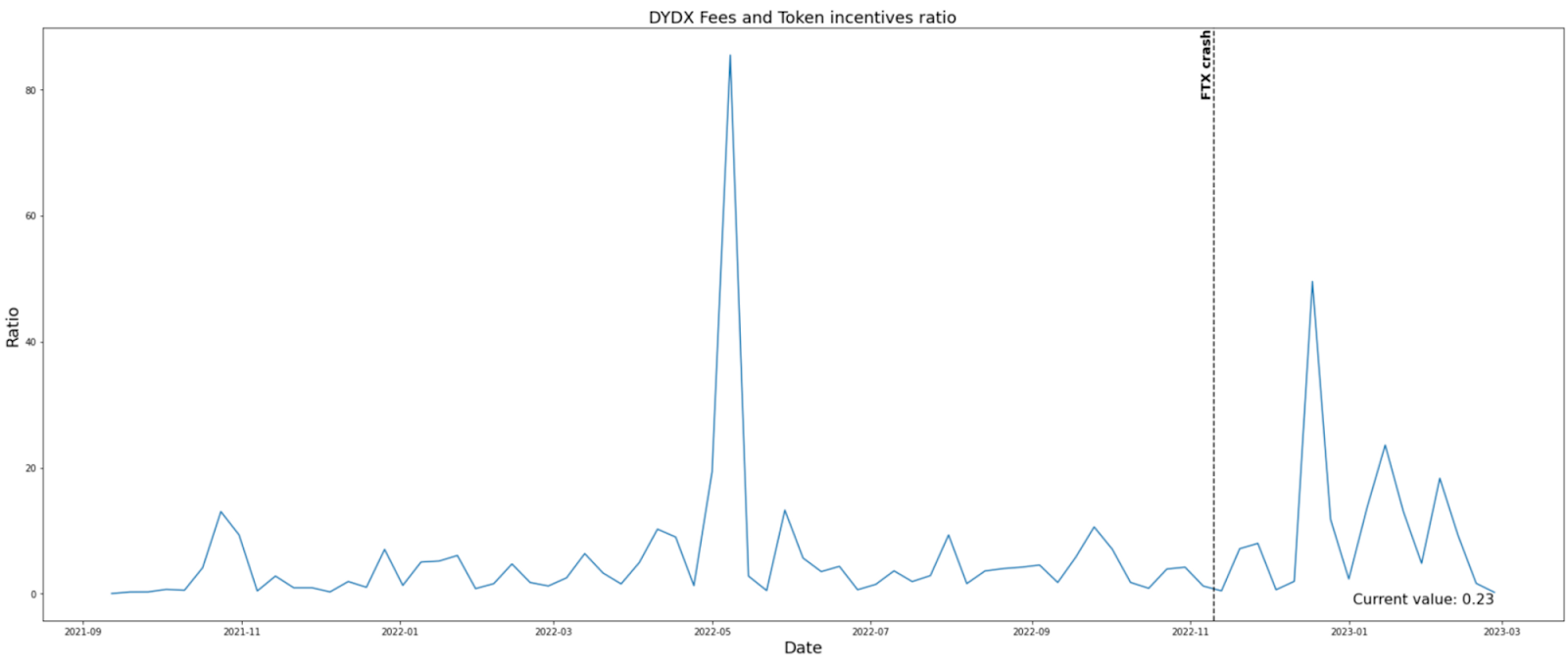

على سبيل المثال ، وفقا ل رمز المحطة الطرفيةو dYdX و Synthetix من بين أفضل 5 dApps مع أكبر تباين بين الحوافز المدفوعة والرسوم المكتسبة. على وجه التحديد ، يمتلك كل من dYdX و Synthetix رصيدًا سلبيًا قدره 750 مليون دولار و 650 مليون دولار ، على التوالي ، مما يشير إلى أنهم دفعوا حوافز أكثر مما حصلوا عليه من الرسوم.

في حين أن Synthetix اختارت استخدام مكافآتها لتحفيز جانب العرض ، أي المتعاملين الذين يشكلون العمود الفقري للشبكة ، اختارت dYdX حوافز مباشرة للنشاط التجاري من خلال برنامج التعدين التجاري الخاص بها. يمكن أن تؤدي هذه الحوافز إلى عدم عملية في تحديد النشاط العضوي الحقيقي.

على سبيل المثال ، تحفز بعض الحوافز بشكل غير مباشر النشاط التجاري حيث يمكن للمشاريع تضخيم السيولة الساذجة من خلال مكافآت التعدين الرمزية ، أي تعويض LPs عن حجم التداول العدائي الذي يتم إنشاؤه على نفقتهم.

في الحالات التي تكون فيها الحوافز موجهة بشكل صريح إلى نشاط التداول ، كما هو الحال مع dYdX ، يظل من الصعب تحديد مدى وجود حجم التداول بدون هذه المكافآت.

هل يرتفع سعر التوكن بسبب ارتفاع حجم تداول العملات ، أي تحسين الأساسيات أو العكس؟

بشكل أساسي ، التعدين التجاري لديه القدرة على خلق تأثير عجلة الطيران ، حيث:

- يبدأ المستخدمون في استخراج الرموز المميزة مسبقًا (يمكن القيام بذلك باستخدام استراتيجيات دلتا المحايدة) ؛

- يتم تسعير الرموز من قبل السوق بالنسبة للنشاط على المنصة ، وبالتالي فإن FOMO في الخطوة الأولى ينعكس بشكل مباشر على الرمز المميز FDV

- ارتفاع سعر الرمز المميز يحفز توليد المزيد من الحجم

نتيجة لذلك ، كان dYdX يولد حجم مليارات الدولارات يوميًا. ومع ذلك ، إلى أي مدى هذا النشاط المستدام مقابل التعدين التجاري البحت؟ في النهاية ، سينفد الغاز من dYdX لدعم نشاط التداول وسيعتمد نجاحه فقط على الطلب العضوي.

GMX: حبيبي الحيتان

GMX هو مشتق لامركزي للعملات المشفرة وتبادل فوري يعمل على Arbitrum و Avalanche. تتيح المنصة للمستخدمين تداول العملات المشفرة بطريقة نظير إلى تجمع دون الحاجة إلى وسطاء. تقدم GMX مجموعة متنوعة من ميزات التداول المتقدمة ، بما في ذلك أوامر الحد وأوامر وقف الخسارة والتداول بالهامش مع رافعة مالية تصل إلى 50 ضعفًا.

حسب التصميم ، تم تصميم GMX لكبار المتداولين. ويرجع ذلك إلى تأثير التداول على سعر الصفر. يحقق تداول تأثير صفري على السعر من خلال استخدام نموذج تجمع السيولة (GLP) وتغذية أسعار أوراكل المركزية إلى حد ما. يسمح للمتداولين "بتأجير" كل السيولة من المجمع بأسعار السوق الحالية مقابل رسوم تداول 10 نقاط أساس وتكلفة الاقتراض بالساعة.

باستخدام حجم تداول 100 ألف دولار يوميًا كحد أدنى لتحديد تجار الحيتان ، نلاحظ أنه يمكن تصنيف أقل من 10٪ تقريبًا من متداولي GMX على أنهم حيتان ، ومع ذلك فإن هذه المجموعة من المتداولين تولد باستمرار أكثر من 90٪ من حجم التداول على المنصة. يتماشى هذا مع قصص النجاح لغالبية بروتوكولات المستوى 1 DeFi ، حيث يتطلب العثور مرارًا وتكرارًا ، إيجاد مقايضات تفضل الحيتان.

ما مدى عضوية النشاط على GMX؟

تقوم GMX أيضًا بتجربة طرق مبتكرة لاستخدام الرموز المميزة في نشاط التمهيد. ومع ذلك ، فإن حوافزها لا تركز على خلق شعور زائف بالجر بسبب ما يلي:

أ) لا تملك GMX حوافز مباشرة للمتداولين ، مثل مبادرة التعدين التجاري

ب) تركز في الغالب على تنمية TVL الخاص بها ، ولكن في نفس خيارات التصميم التنفيذية التي تحمي مزودي السيولة من حجم الخصومة ، أي أنها لا تدفع لمزودي السيولة للجلوس في التجمع والتسامح مع حجم المراجحة

وبالتالي ، فإن معظم حجم GMX عضوي بالفعل. قد يكون الاستثناء الوحيد هو احتمال قيام بعض المتداولين بالمضاربة على إمكانية الإنزال الجوي Arbitrum لمستخدمي dApps للنظام البيئي.

حول أهمية GLP

بالمقارنة مع عقود المقايضة الدائمة النموذجية ، فإن مشتقات GMX لها سقف أكثر صرامة حيث أن الفائدة المفتوحة محدودة بعمق مجمع السيولة لضمان ملاءة البروتوكول. وبالتالي ، كان توسيع نطاق السيولة من أولويات GMX ، وقد انعكست هذه الأهداف في اقتصاديات الرمز المميز لـ GMX.

كانت سيولة ETH و BTC هي الأكثر أهمية بالنسبة لشركة GMX حيث يهتم المتداولون في الغالب بتأجير التعرض لهذه الأصول ، وهو ما يتضح من خلال رسوم الاقتراض الأكبر تاريخياً لهذه الأصول.

هل يمكن أن تحافظ GLP على مستويات كافية من TVL بعد السيولة؟

حتى عندما نتجاهل مكافآت التعدين الرمزي ، كان حاملي GLP قادرين على حصاد APY المكون من رقمين ، والذي يتراوح في الفترات الأخيرة بين 15٪ و 30٪.

GLP المتداول APY

قد يجادل النقاد بأن العائد الذي تقدمه GLP لا يتناسب مع التعرض الكبير للمخاطر الاتجاهية التي يواجهها حاملو GLP. ومع ذلك ، فإن هذا النقد يتجاهل حقيقة أن حاملي GLP ليسوا بالضرورة صناع سوق سلبيين.

بينما قد لا يكون لدى GLP تقنيات مدمجة لإدارة المخاطر ، فإن حاملي GLP الأفراد لديهم القدرة على تنفيذ استراتيجيات التحوط النشطة. من المعقول أن نفترض أن العديد من حاملي GLP يفعلون ذلك بالضبط:

- تحوط سلة الأصول GLP ، على سبيل المثال في حالة عدم ارتياح LP للتعرض لتقلبات بعض الرموز المميزة في المجمع.

- التحوط منحرف في طلب السوق

نظرًا لأن احتياجات التحوط عادةً ما يتم تلبيتها خارج السلسلة ، فمن الصعب قياس الربح والخسارة الدقيقين لحاملي GLP الأفراد. ولكن ، مع الأخذ في الاعتبار العائد وافتراض تكاليف التحوط المعقولة ، فمن المعقول أن يتمكن اللاعبون المتطورون في السوق من كسب رقم واحد مرتفع إلى APY منخفض المكون من رقمين (دون احتساب المكافآت الرمزية) حتى بعد التحوط الكامل لانكشافهم.

التحديات

في الوقت الحالي ، يستهدف GLP نسبة 50:50 من الأصول المتقلبة والمستقرة ، ومع ذلك ، مع الأخذ في الاعتبار أن العملات المستقرة غير مستغلة إلى حد كبير ، فقد يكون هناك مجال لاستكشاف أوزان مستهدفة مختلفة. بدلاً من ذلك ، يجب أن تجد GMX طريقة لزيادة استخدام أصول العملات المستقرة.

على وجه التحديد ، يتمثل أحد التحديات التي تواجه GMX في حقيقة أن مجمع السيولة ، أي GLP هو الطرف المقابل لكل صفقة ، مما يعني أن رسوم الاقتراض يتم دفعها دائمًا إلى المجمع بغض النظر عن انحراف الطلب. هذا يترك مجالًا للاختلالات ومخاطر اتجاهية أكبر لحاملي GLP.

في المقابل ، في المقايضات الدائمة المنتظمة ، إذا كان السوق صعوديًا بشكل سائد ، فهذا يعني ضمناً تكلفة أكبر للاحتفاظ بالمراكز الطويلة ولكن أيضًا القدرة على كسب مدفوعات التمويل من خلال اتخاذ الجانب الآخر من التجارة. على هذا النحو ، بافتراض أن السوق فعال ، لن يدفع أي متداول عقلاني لمركز قصير في GMX إذا كان بإمكانه كسب مركز قصير في أماكن أخرى.

وبالمثل ، عندما يكون السوق العام هبوطيًا ، سيكون هناك نقص في الحوافز لفتح صفقات شراء على GMX. ومع ذلك ، نظرًا لأن الأسواق تميل إلى اتخاذ المزيد من النفوذ في المشاعر الصعودية ، فإن هذا لا يدعو للقلق.

عدم التوازن في المصلحة المفتوحة ليس هو نقطة الألم الوحيدة في تبادل GMX. تشمل القضايا الأخرى قضايا قياس السيولة المذكورة أعلاه ، وعالم التداول المقيد ، والافتقار إلى إدارة مخاطر كافية على مستوى البروتوكول.

علاوة على ذلك ، لا ينبغي التغاضي عن المقايضات الخاصة بالمنصة ، مثل التضحية بمبادئ اللامركزية (مثل أوراكل المركزية) وإدخال الاحتكاك في تجربة المستخدم (مثل تأخر تنفيذ الصفقات).

أخيرًا ، نظرًا لعدم قدرتها على توفير اكتشاف الأسعار ، فإن GMX محكوم عليها أن تكون دائمًا بورصة "ثانوية".

ومع ذلك ، قد تكون بعض أوجه القصور هذه عبارة عن مقايضات مقصودة ساعدت GMX في العثور على المنتج المناسب للسوق وأصبحت المشتقات DEX ذات الطلب العضوي الأكبر.

وفي الختام

"نادرا ما يهم أول من قام بالتسويق. بدلاً من ذلك ، يكون المنتج / السوق هو الأول من نوعه دائمًا تقريبًا الفائز على المدى الطويل".

لكن كسب المستخدمين من التبادلات المركزية ليس بالأمر السهل. لقد أظهر السوق أن كونك غير أمني لا يكفي.

بدلاً من ذلك ، سيتعين على DEXs التغلب على CEX في لعبتهم الخاصة من خلال تقديم تجربة مستخدم جيدة بنفس القدر تتضمن عوامل مثل سهولة الدخول ، وتكاليف التداول ، ووقت الاستجابة ، وتأثير السعر ، وعروض الأصول ، وميزات التداول المتقدمة ، والتوافر ، والموثوقية ، وحتى استرجاع من الأموال المفقودة.

لسوء الحظ ، في الوقت الحاضر في الطيف بين تبادلات "لا تكن شريرًا" و "لا يمكن أن تكون شريرًا" ، تتطلب تجربة المستخدم المثلى تبادلات لبناء أقرب إلى الجانب الأيسر من الطيف.

ومع ذلك ، مع نضوج التكنولوجيا ، سيصبح من الممكن التحرك نحو الجانب الأيمن دون التضحية بتجربة المستخدم. وبالتالي ، مع وضع منظور طويل الأجل في الاعتبار ، يتم وضع DEXs على الجانب الفائز من الطيف.

ولكن ، لا تخلو CEXs من الملاذ في هذا المشهد النامي. نتوقع منهم تحسين معاييرهم تدريجيًا ومحاولة الدفاع عن مركزهم في السوق من خلال اعتماد حلول التشفير ، وتقديم أولاً هجين نموذج يقلل من المخاوف المتعلقة بالحضانة والشفافية ، وفي النهاية ، بمجرد أن تتطور البدائية بدرجة كافية لا تتطلب تضحيات UX ، حتى تصبح لامركزية تمامًا.

مومير أميدزيتش هو مساعد أول في IOSG Ventures.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- بلاتوبلوكشين. Web3 Metaverse Intelligence. تضخيم المعرفة. الوصول هنا.

- المصدر https://thedefiant.io/iosg-research-derivative-dexs/