متوسط تكلفة خرق البيانات التي تم الوصول إليها رقم قياسي بلغ 4.35 مليون دولار في عام 2022 ، ويقدر العديد من الخبراء أن متوسط تكلفة تسرب المعلومات قد يصل إلى 5 ملايين دولار في عام 2023.

هل تحتاج إلى مزيد من الأدلة حول فوائد تقنيات حماية المعلومات الموثوقة للبرامج المالية؟

في هذه المقالة ، سنلقي نظرة على لوائح معالجة الدفع الرئيسية ، والاستراتيجيات لمواكبتها ، و حل FinTech لتلبية لوائح إدارة البيانات.

جدول المحتويات

أساسيات أنظمة معالجة الدفع

تشير معالجة الدفع إلى النظام الكامل للتعامل مع المعاملات المالية ، بما في ذلك تسجيل المدفوعات والتحقق منها والموافقة عليها بين المشتري والبائع. يتضمن خطوات مختلفة مثل الحصول على معلومات الدفع ونقلها بشكل آمن ومعالجة المعاملة.

إن تلبية اللوائح الجديدة ، في سياق معالجة الدفع ، يعني الالتزام بالقوانين واللوائح ذات الصلة ومعايير الصناعة للمعاملات المالية.

هذا الإجراء مهم لعدة أسباب.

أولاً وقبل كل شيء ، يضمن أمان وسلامة المعاملات المالية ويحمي كل من الشركات والمستهلكين من النشاط الاحتيالي.

يساعد الامتثال أيضًا في الحفاظ على الشفافية والمساءلة في النظام المالي ويمنع غسل الأموال وتمويل الإرهاب والأنشطة غير القانونية الأخرى.

بالإضافة إلى ذلك ، تبني هذه العملية ثقة المستخدمين ، وتحسن سمعة الشركة ، وتقلل من مخاطر العقوبات والغرامات والعواقب القانونية.

البيئة التنظيمية لمعالجة المدفوعات معقدة ويمكن أن يكون من الصعب التنقل فيها.

هناك العديد من اللوائح التي يجب أن تمتثل لها شركات معالجة المدفوعات ، بما في ذلك معيار أمان بيانات صناعة بطاقات الدفع (PCI DSS) وتوجيه خدمات الدفع الثاني (PSD2) واللائحة العامة لحماية البيانات (GDPR). لكل من هذه اللوائح متطلبات محددة يجب على الشركات الالتزام بها.

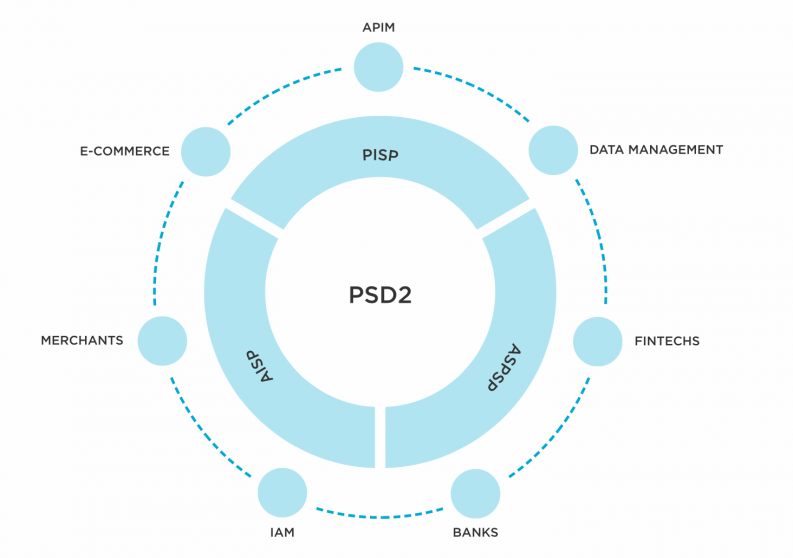

PSD2

ما هو PSD2؟ PSD2 تعني توجيه خدمات الدفع الثاني. هو توجيه من الاتحاد الأوروبي ينظم خدمات الدفع داخل الاتحاد الأوروبي والمنطقة الاقتصادية الأوروبية. تم تقديم PSD2 لتعزيز المنافسة والابتكار والأمن في صناعة الدفع مع تعزيز حماية المستهلك.

الأهداف الرئيسية لل PSD2 هي:

- زيادة الأمن

تفرض PSD2 تدابير مصادقة أقوى للمدفوعات الإلكترونية لتقليل مخاطر الاحتيال والوصول غير المصرح به. يقدم مفهوم المصادقة القوية للعملاء (SCA) ، والذي يتطلب من العملاء تقديم شكلين أو أكثر من أشكال المصادقة عند بدء المدفوعات الإلكترونية.

- افتح الخدمات المصرفية ووصول الطرف الثالث

تعزز PSD2 الخدمات المصرفية المفتوحة من خلال مطالبة البنوك بمنح مزودي خدمة الدفع المعتمدين من الأطراف الثالثة (TPPs) الوصول إلى بيانات حسابات عملائهم ، رهناً بموافقتهم. يسمح ذلك لنقاط البيع والشراء ببدء المدفوعات والوصول إلى بيانات المدفوعات ، مما يعزز المنافسة والابتكار في صناعة المدفوعات.

- حماية المستهلك

تعزز PSD2 حقوق المستهلك من خلال فرض قواعد المسؤولية الصارمة على مزودي خدمة الدفع للمعاملات غير المصرح بها أو الاحتيالية. كما أنه يعزز الشفافية من خلال طلب معلومات مفصلة عن رسوم ورسوم المعاملات.

- مواءمة اللوائح

تهدف PSD2 إلى تنسيق قواعد الدفع عبر الاتحاد الأوروبي والمنطقة الاقتصادية الأوروبية لخلق ساحة لعب متكافئة لمقدمي خدمات الدفع وتسهيل المعاملات عبر الحدود.

التكنولوجيا المطلوبة لـ PSD2

يتطلب التوجيه أن يقوم مقدمو خدمة الدفع بكشف واجهات برمجة التطبيقات المفتوحة ، مما يتيح الوصول الآمن إلى الحسابات المصرفية والمعلومات من خلال مزودي الطرف الثالث. هناك ثلاث فئات أساسية من هؤلاء مقدمي.

- مقدمو خدمة معلومات الحساب (AISPs). لديهم إمكانية الوصول إلى البيانات الحساسة ، مما يسمح لهم بتحليل أنماط الإنفاق واكتساب رؤى تجارية قيمة.

- مقدمو خدمة بدء الدفع (PISPs). يقوم مقدمو الخدمات هؤلاء بتسهيل المعاملات لكل من المستهلكين وشركات التكنولوجيا المالية.

- مقدمو خدمة الدفع لخدمة الحساب (ASPSPs). هذه مؤسسات ، مثل البنوك ، وجمعيات البناء ، وشركات إدارة الثروات ، وشركات الاستثمار ، التي تقدم حسابات دفع مع إمكانية الوصول عبر الإنترنت.

المصدر: Tibco

تعالج هذه المؤسسات خصوصية البيانات الحساسة ، بما في ذلك معلومات البطاقة ومعلومات الحساب المصرفي والأسماء الكاملة وأرقام التعريف الحكومية. وبالتالي ، يجب على المؤسسات التي تمتثل لـ PSD2 أيضًا الامتثال للوائح GDPR لضمان حماية البيانات الشخصية.

وبالتالي ، كان لـ PSD2 تأثير كبير على صناعة الخدمات المالية ، حيث شجع على تطوير حلول دفع جديدة مثل المدفوعات عبر الهاتف المحمول والتحويلات من نظير إلى نظير. كما مهد الطريق لخدمات مبتكرة من شركات التكنولوجيا المالية وأدى إلى زيادة المنافسة بين البنوك التقليدية والوافدين الجدد.

PCI DSS

PCI DSS تعني معيار أمان بيانات صناعة بطاقات الدفع. هذه مجموعة من معايير الأمان التي طورتها كبرى الشركات المصنعة لبطاقات الدفع ، بما في ذلك Visa و Mastercard و American Express و Discover و JCB International.

الهدف الأساسي لـ PCI DSS هو حماية معلومات حامل البطاقة ومنع الوصول غير المصرح به والاحتيال وخرق البيانات. يعد استيفاء قواعد PCI DSS إلزاميًا لأي مؤسسة تقبل معلومات بطاقة الدفع أو تعالجها أو تخزنها أو تنقلها.

يوفر PCI DSS الأطر التنظيمية الشاملة للشركات التي تعالج بيانات بطاقات الدفع لضمان المعالجة والتخزين والنقل الآمن لبيانات حامل البطاقة.

ما هو PCI DSS؟

[المحتوى جزءا لا يتجزأ]

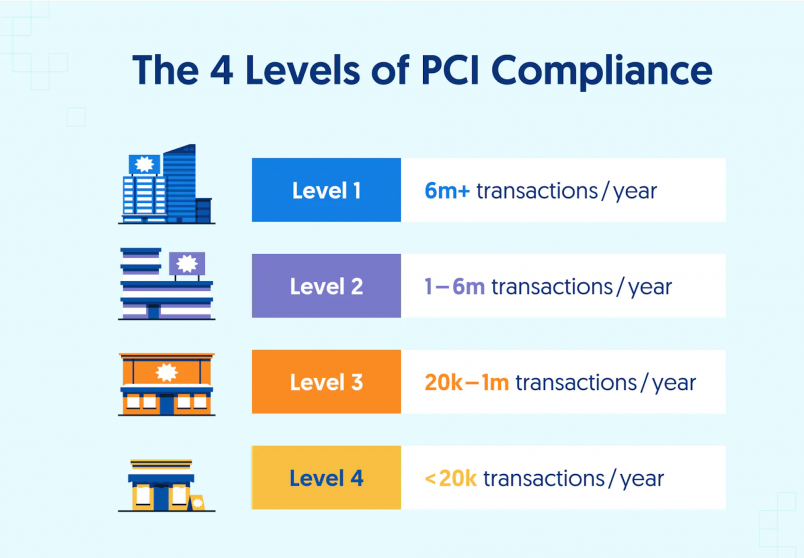

يعتمد تطبيق متطلبات PCI DSS على طبيعة المنظمة وحجم المعاملات التي تعالجها. هناك أربعة مستويات من الامتثال لـ PCI DSS ، تتوافق مع فئات التجار المختلفة.

- المستوى 1. ينطبق على التجار الذين يعالجون أكثر من 6 ملايين معاملة بالبطاقة سنويًا.

- المستوى 2. ينطبق على التجار الذين يعالجون ما بين 1 و 6 ملايين معاملة سنويًا.

- المستوى 3. مطلوب للتجار الذين يتعاملون مع المعاملات بمبلغ يتراوح من 20 ألف إلى 1 مليون في السنة.

- المستوى 4. مطلوب للتجار معالجة ما يصل إلى 20 ألف معاملة سنويًا.

تختلف متطلبات المتطلبات التنظيمية لـ PCI لكل مستوى ، حيث يكون المستوى 4 هو الأقل صرامة والمستوى 1 هو الأكثر صرامة.

المصدر: Secure Frame

تكلفة عدم الامتثال

تتجاوز عواقب عدم الامتثال لـ PCI DSS الخسائر المالية لتشمل الضرر الذي يلحق بالسمعة.

- الغرامات والعقوبات هي عواقب محتملة لانتهاك PCI DSS ، حيث قد تفرضها شبكات البطاقات. يعتمد مقدار الغرامات على شدة عدم الامتثال وتكرار الانتهاكات ويمكن أن تتراوح من 5,000 دولار إلى 100,000 دولار حسب الظروف المحددة.

- قد تواجه الشركات غير المتوافقة أعباء مالية إضافية في شكل رسوم معاملات متزايدة تفرضها جهات إصدار البطاقات. يمكن أن تبدأ هذه الرسوم الإضافية في التراكم وتؤثر بشكل مباشر على ربحية الأعمال الإجمالية.

- يمكن أن يؤدي عدم الامتثال لـ PCI DSS أيضًا إلى إجراءات قانونية ودعاوى قضائية من العملاء أو المؤسسات المالية المتأثرة. قد تتضمن التكاليف القانونية الناتجة نفقات مختلفة مثل أتعاب المحاماة والتسويات والتكاليف القانونية الأخرى.

لذلك ، من المهم للشركات الامتثال لـ PCI DSS لحماية خصوصية بيانات حامل البطاقة التي يتعاملون معها ، والحفاظ على ثقة المستخدم ، والتخفيف من مخاطر الخروقات الأمنية والخسائر المالية.

GDPR

اللائحة العامة لحماية البيانات (GDPR) تعني اللائحة العامة لحماية البيانات. إنه منظم شامل قدمه الاتحاد الأوروبي (EU) في مايو 2018. يحل القانون العام لحماية البيانات محل توجيه حماية البيانات لعام 1995 ويهدف إلى تنسيق وتعزيز قوانين حماية النظام في الدول الأعضاء في الاتحاد الأوروبي.

الأهداف الرئيسية للائحة العامة لحماية البيانات هي: على النحو التالي.

تحسين حماية البيانات الشخصية

يركز القانون العام لحماية البيانات (GDPR) بشكل كبير على حماية المعلومات الشخصية. وهي تحدد البيانات الشخصية بأوسع معانيها وتتطلب من المؤسسات الحصول على موافقة واضحة ومستنيرة من الأفراد قبل جمع معلوماتهم الشخصية أو معالجتها أو تخزينها.

تمديد الحقوق للأفراد

تمنح اللائحة العامة لحماية البيانات الأفراد مزيدًا من التحكم في بياناتهم الشخصية. يمنح الأفراد حقوقًا مثل الحق في الوصول إلى معلوماتهم ، والحق في تصحيح البيانات غير الدقيقة ، والحق في النسيان ، والحق في إمكانية نقل البيانات.

المساءلة والشفافية

تتطلب اللائحة العامة لحماية البيانات من المنظمات إظهار المساءلة والشفافية في أنشطة المعالجة الخاصة بها. يتطلب من المنظمات تنفيذ تدابير حماية المعلومات المناسبة ، وإجراء تقييمات تأثير حماية البيانات للأنشطة عالية الخطورة ، والاحتفاظ بسجلات لأنشطة المعالجة الخاصة بهم.

نقل البيانات عبر الحدود

تحدد اللائحة العامة لحماية البيانات إطارًا للتحويلات القانونية للبيانات الشخصية خارج الاتحاد الأوروبي. يتطلب من الشركات تنفيذ الضمانات المناسبة عند نقل المعلومات الشخصية إلى البلدان أو المنظمات التي لا توفر مستوى مناسبًا من حماية البيانات.

تشديد الإنفاذ والعقوبات

يقدم اللائحة العامة لحماية البيانات آليات إنفاذ أكثر صرامة وعقوبات أعلى بكثير للانتهاكات. يمكن تغريم الشركات بنسبة تصل إلى 4٪ من مبيعاتها السنوية العالمية أو 20 مليون يورو ، أيهما أكبر ، لارتكاب انتهاكات خطيرة للوائح.

5 خطوات رئيسية للوصول إلى الامتثال للائحة العامة لحماية البيانات (GDPR)

[المحتوى جزءا لا يتجزأ]

تنطبق اللائحة العامة لحماية البيانات على أي شركة تعالج التفاصيل الشخصية للأفراد المقيمين في الاتحاد الأوروبي ، بغض النظر عن موقع المنظمة. لها آثار عالمية ، حيث يجب على العديد من المنظمات خارج الاتحاد الأوروبي الامتثال لمتطلبات اللائحة العامة لحماية البيانات (GDPR) لضمان حماية المعلومات الشخصية لمواطني الاتحاد الأوروبي.

إجراءات KYC و AML

تشمل متطلبات معالجة الدفع مجموعة من الممارسات واللوائح المصممة لضمان سلامة وأمن المعاملات المالية. من بين المكونات الرئيسية للامتثال لمعالجة الدفع ، منظمي اعرف عميلك (KYC) ومكافحة غسيل الأموال (AML).

تتضمن إجراءات "اعرف عميلك" جمع معلومات العملاء والتحقق منها لتحديد هويتهم وتقييم المخاطر المحتملة وضمان الامتثال للمتطلبات التنظيمية. يتضمن ذلك جمع التفاصيل الشخصية ، مثل الاسم والعنوان وتاريخ الميلاد ووثائق الهوية الصادرة عن الحكومة.

تشمل المكونات الثلاثة لـ KYC برنامج تحديد العميل (CIP) ، والعناية الواجبة للعملاء (CDD) ، والعناية الواجبة المعززة (EDD).

برنامج تحديد هوية العملاء

يفرض برنامج تحديد هوية العميل (CIP) أن تحصل المؤسسات المالية على أربعة أجزاء أساسية من معلومات المستخدم ، والتي تشمل اسم العميل وتاريخ الميلاد والعنوان ورقم التعريف.

العناية الواجبة تجاه العملاء

التحريات المسبقة عن العمالء هي عملية جمع كافة معلومات العميل للتحقق من هويته وتقييم ملف المخاطر الخاص به لنشاط الحساب المشبوه.

تعزيز العناية الواجبة

يتم تطبيق العناية الواجبة المعززة للمستخدمين المعرضين بشكل أكبر لخطر التسلل أو تمويل الإرهاب أو غسل الأموال وغالبًا ما يتطلبون الحصول على معلومات إضافية.

تم تصميم إجراءات مكافحة غسل الأموال لكشف ومنع غسل الأموال وتمويل الأنشطة غير القانونية من خلال النظام المالي. تتطلب هذه الإجراءات من المنظمات وضع ضوابط داخلية ، وإجراء العناية الواجبة الشاملة على المستخدمين والمعاملات ، ومراقبة الأنشطة المشبوهة في الصناعة المصرفية. من خلال تنفيذ ممارسات مكافحة غسل الأموال ، تساهم الشركات في الجهود الشاملة لمكافحة الجريمة المالية والحفاظ على نزاهة النظام المالي.

منصة التكنولوجيا المالية المختلطة السحابية

قم بإنشاء النظام البيئي المالي الرقمي الخاص بك بشكل أسرع

لا يساعد التنفيذ الفعال لمنظمي "اعرف عميلك" و "مكافحة غسل الأموال" المؤسسات على الامتثال للالتزامات التنظيمية فحسب ، بل يحمي أيضًا سمعتها ويقلل من المخاطر المالية ويحمي المستخدمين من الضرر المحتمل. من خلال إعطاء الأولوية لقوانين معالجة الدفع ، تُظهر الشركات التزامها بالحفاظ على نظام مالي آمن وجدير بالثقة.

استراتيجيات للتنقل في المشهد التنظيمي

مواكبة التغييرات

من الأهمية بمكان مراقبة التغييرات التنظيمية ذات الصلة بمجال عملك ومواكبتها بنشاط. مراجعة التحديثات وتحليلها بانتظام لضمان الامتثال لأحدث المتطلبات. على سبيل المثال ، يمكنك اتباع القواعد التنظيمية المواقع أو الانضمام إلى محترف جمعية.

أتمتة إعداد التقارير والتوثيق

قم بتطوير برنامج امتثال قوي مصمم خصيصًا لتلبية الاحتياجات المحددة لمؤسستك. استفد من الحلول التقنية مثل Compliance 360 أو MetricStream أو ZenGRC المصممة لتبسيط العمليات. يمكن لهذه البرامج والأدوات أتمتة المهام وتتبع هذه الأنشطة وإنشاء تقارير لزيادة الكفاءة والدقة.

تعهيد مهام الامتثال

إذا أصبح تعقيد عمليات الامتثال كبيرًا جدًا ، ففكر في الاستعانة بمصادر خارجية لمهام معينة لشركات أو استشاريين متخصصين. يمكنهم تقديم الخبرة والتوجيه والدعم حتى تتمكن شركتك من تلبية متطلبات السياسة بشكل فعال.

من خلال تنفيذ هذه الاستراتيجيات ، يمكن للشركات التنقل بشكل أفضل في المشهد التنظيمي وتقليل المخاطر وتعزيز ثقافة الامتثال داخل مؤسساتها.

كيف يمكن لبرنامج معالجة الدفع تبسيط عملية الامتثال؟

يمكن أن يكون الامتثال التنظيمي حجر عثرة للعديد من شركات معالجة المدفوعات في جميع أنحاء العالم ، ولكن SDK. التمويل يتعامل مع هذا عبر حل سحابة هجينة FinTech للمساعدة في تلبية لوائح إدارة البيانات.

عادةً ما يشار إلى ممارسة عدم السماح باستخدام الخدمات السحابية لتخزين معلومات المستخدم خارج حدود الدولة باسم توطين البيانات. يتم ذلك في المقام الأول لأسباب تتعلق بالأمان والخصوصية والأسباب التنظيمية ، حيث يسمح للحكومة بالحفاظ على سيطرتها على البيانات وإنفاذ القوانين واللوائح المحلية المتعلقة بحماية المعلومات. على سبيل المثال ، يتوافق قرار المملكة العربية السعودية بتقييد استخدام الخدمات السحابية لتخزين معلومات المستخدم خارج حدود الدولة مع مفهوم توطين البيانات.

لا توجد قيود تعتمد على الموقع على استخدام SDK. التمويلبرنامج المدفوعات. قواعد البيانات الأساسية تحت سيطرة فريقك ، بينما SDK. التمويل يستضيف ويحتفظ بالتطبيق الخلفي على AWS أو مزود خدمة سحابية آخر. نتيجة لذلك ، يمكنك تلبية متطلبات السياسة المتعلقة بإدارة المعلومات الحساسة وتخزينها.

يعمل برنامج العلامة البيضاء الخاص بنا كأساس رقمي للبناء المحافظ الإلكترونية البنوك الحديثة, قبول الدفع و تحويل الأموال الأنظمة. مع أكثر من 400 نقطة نهاية لواجهة برمجة التطبيقات ، فإن ملف SDK. التمويل يبسط النظام تطوير مجموعة واسعة من الخدمات المصرفية الرقمية ومنتجات الدفع ، بالإضافة إلى إنشاء عمليات تكامل مخصصة مع مزودي الطرف الثالث.

وفي الختام

من خلال إعطاء الأولوية لقضايا الامتثال لمعالجة الدفع وتنفيذ استراتيجيات فعالة ، يمكن للمؤسسات حماية المعلومات الحساسة ، وضمان اللوائح ، وبناء ثقة العملاء ، وضمان نجاحها على المدى الطويل في مشهد المدفوعات الرقمية المتطور.

SDK. التمويليمكن أن يساعد برنامج الدفع الخاص بـ "في الامتثال لجميع لوائح توطين البيانات عبر حل سحابي مختلط. تواصل معنا لمناقشة خيار برنامج FinTech الأفضل بالنسبة لك.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- أفلاطونايستريم. ذكاء بيانات Web3. تضخيم المعرفة. الوصول هنا.

- سك المستقبل مع أدرين أشلي. الوصول هنا.

- شراء وبيع الأسهم في شركات ما قبل الاكتتاب مع PREIPO®. الوصول هنا.

- المصدر https://sdk.finance/payment-processing-and-compliance-navigating-the-regulatory-landscape/